よむ、つかう、まなぶ。

資料1 2040年に向けた福祉サービスとの共通課題等に係る現状と課題・論点について(2) (80 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58360.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第7回 5/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

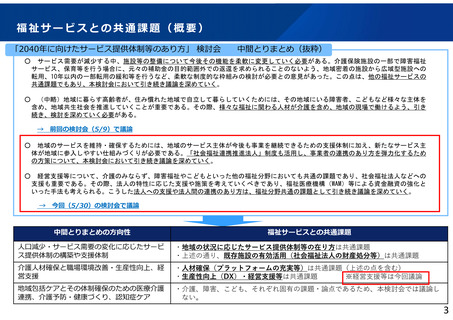

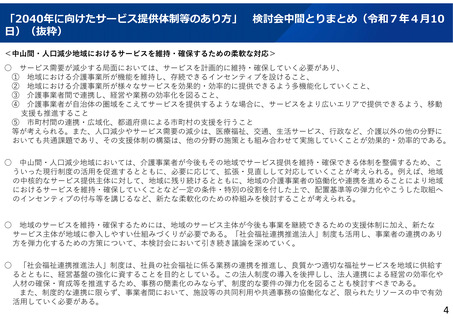

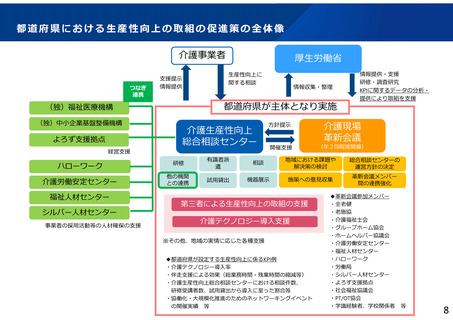

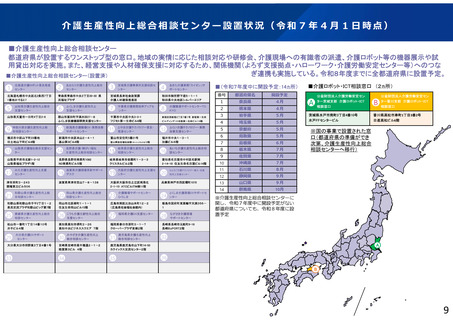

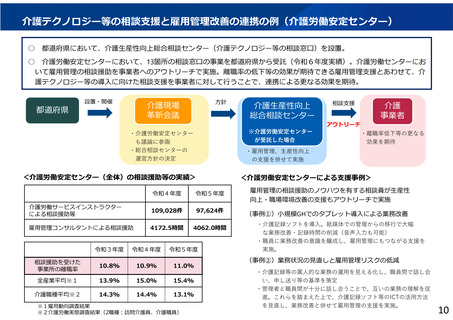

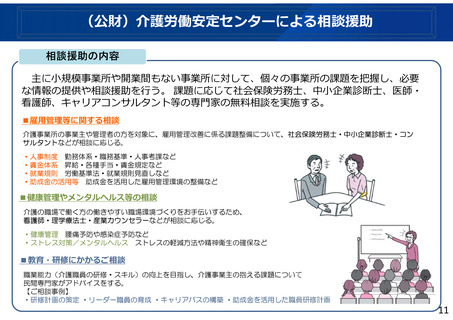

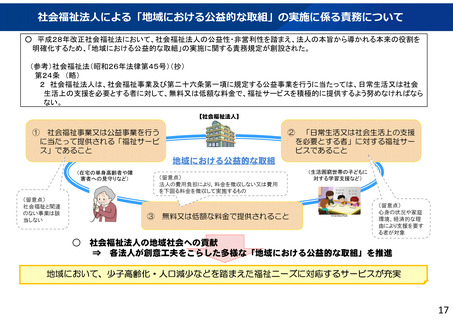

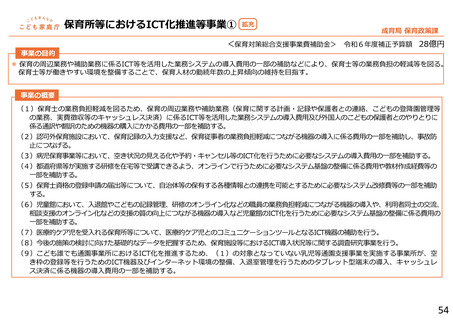

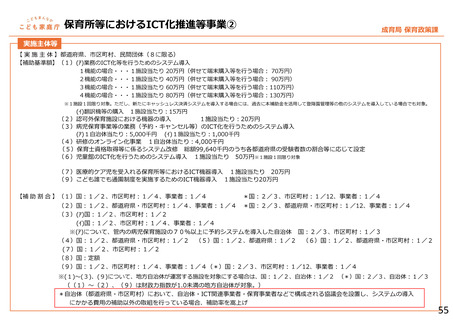

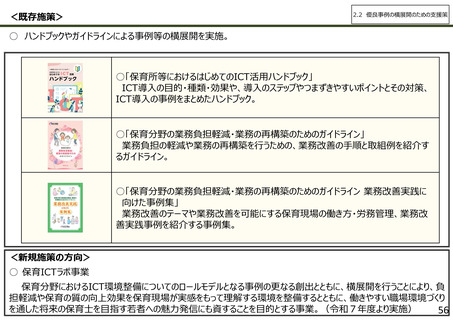

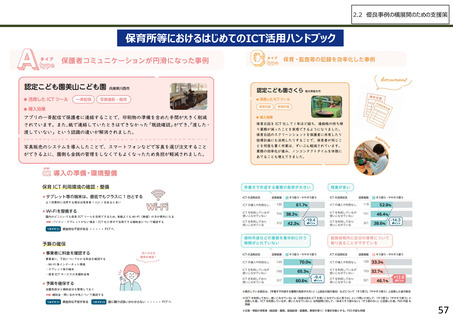

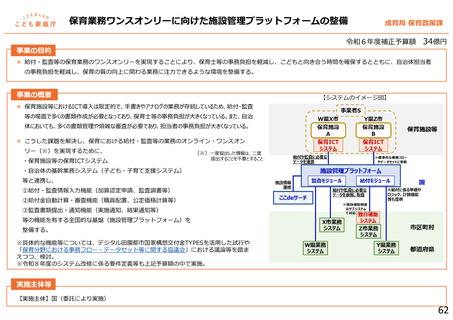

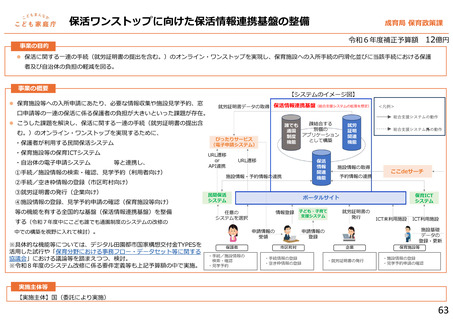

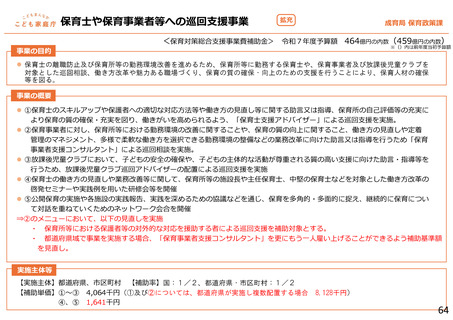

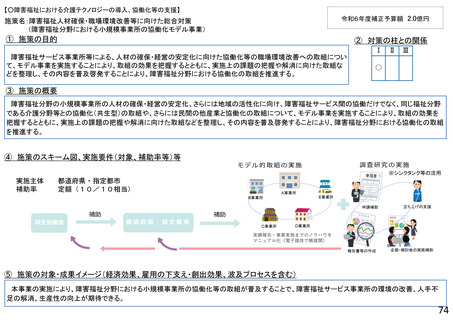

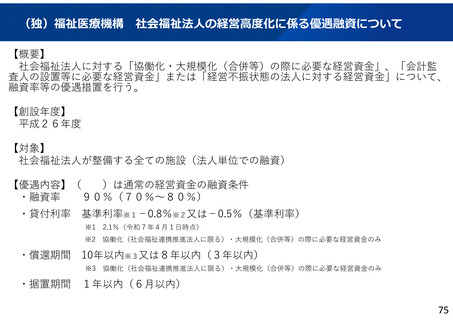

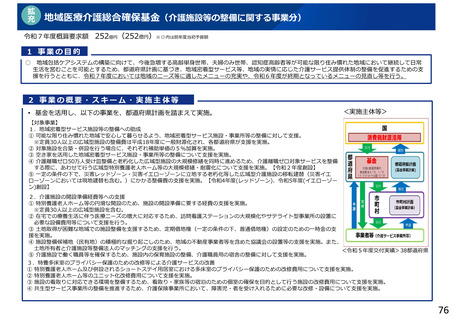

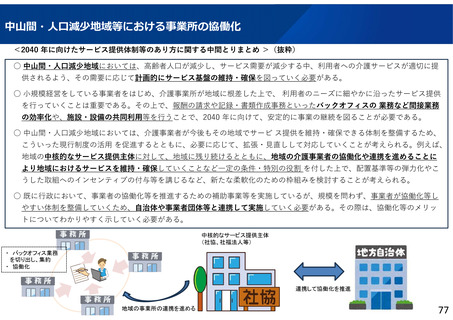

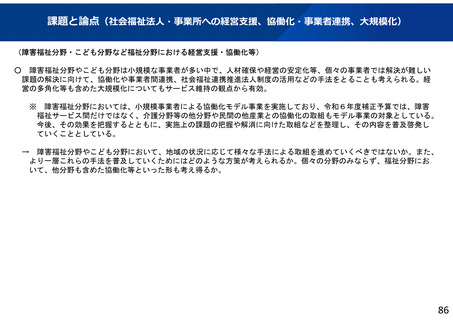

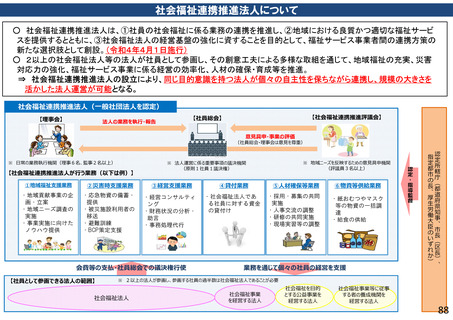

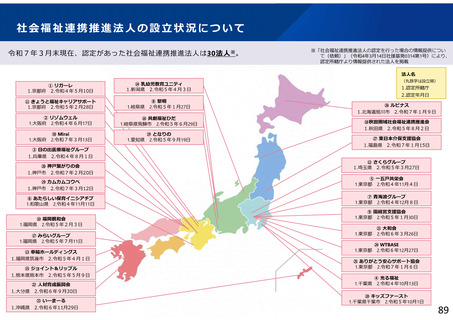

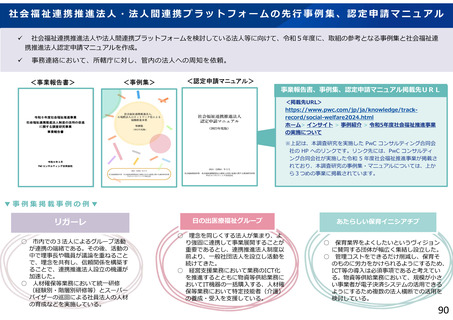

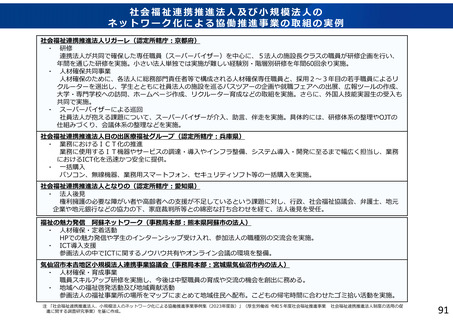

合併・事業譲渡等の仲介者の手数料にかかる留意点について

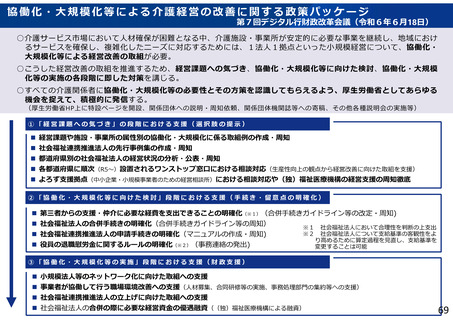

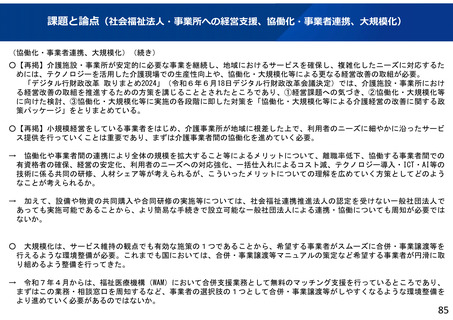

・令和6年度に、「社会福祉法人の事業展開に係るガイドライン」「合併・事業譲渡等マニュアル」を改定し、第三者からの

支援・仲介に必要な経費については、社会福祉法人が仲介者に対して適切な額の手数料を支払う際の留意点について周知

している。 ※ 令和5年度社会福祉推進事業「社会福祉法人の事業譲渡等のあり方に関する調査研究事業」報告書に基づく記載。

<社会福祉法人の事業展開に係るガイドライン>

○ 仲介者を利用する場合の手数料

社会福祉法人の特性を踏まえると、法人として社会への説明責任が果たせるかの観点から、

法人の理事会等において仲介者の必要性と選定理由の合理性、手数料の金額の妥当性を判断す

る必要がある。具体的には、業務内容、手数料の算定方法などを確認し、仲介者の業務内容と

手数料の金額が客観的に見合っているか判断するとともに、必要に応じて、提示された以外の

方法での算定を依頼することや、別の業者の見積又は会計専門家の意見を材料に交渉すること

などを検討する必要がある。

79

・令和6年度に、「社会福祉法人の事業展開に係るガイドライン」「合併・事業譲渡等マニュアル」を改定し、第三者からの

支援・仲介に必要な経費については、社会福祉法人が仲介者に対して適切な額の手数料を支払う際の留意点について周知

している。 ※ 令和5年度社会福祉推進事業「社会福祉法人の事業譲渡等のあり方に関する調査研究事業」報告書に基づく記載。

<社会福祉法人の事業展開に係るガイドライン>

○ 仲介者を利用する場合の手数料

社会福祉法人の特性を踏まえると、法人として社会への説明責任が果たせるかの観点から、

法人の理事会等において仲介者の必要性と選定理由の合理性、手数料の金額の妥当性を判断す

る必要がある。具体的には、業務内容、手数料の算定方法などを確認し、仲介者の業務内容と

手数料の金額が客観的に見合っているか判断するとともに、必要に応じて、提示された以外の

方法での算定を依頼することや、別の業者の見積又は会計専門家の意見を材料に交渉すること

などを検討する必要がある。

79