よむ、つかう、まなぶ。

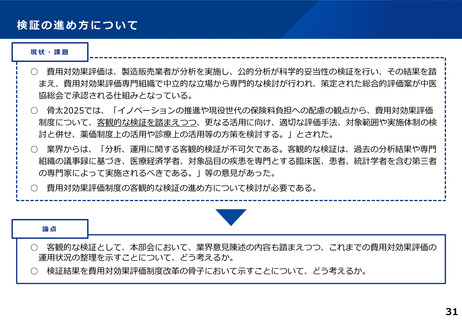

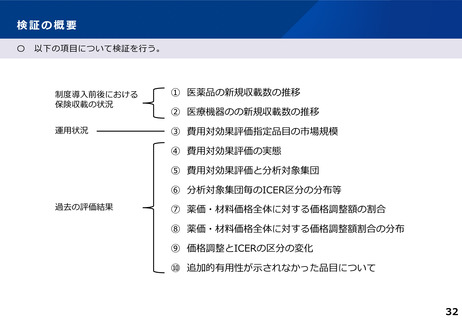

費-1費用対効果評価制度の見直しに関する検討(その1) (51 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63929.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第72回 9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

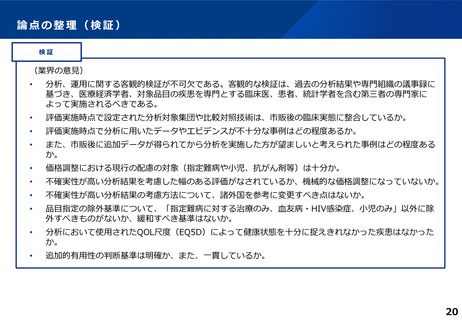

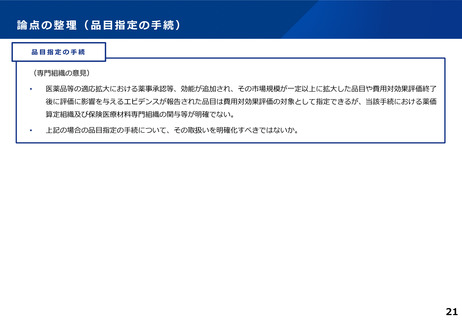

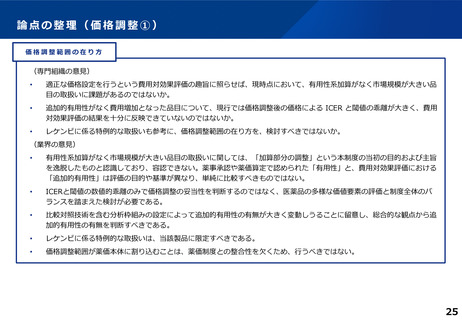

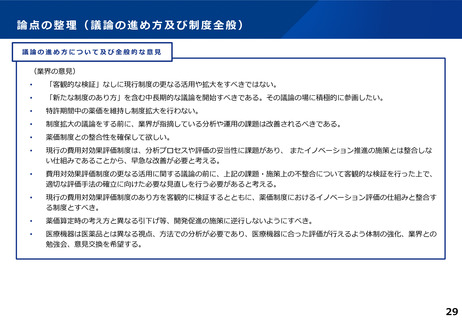

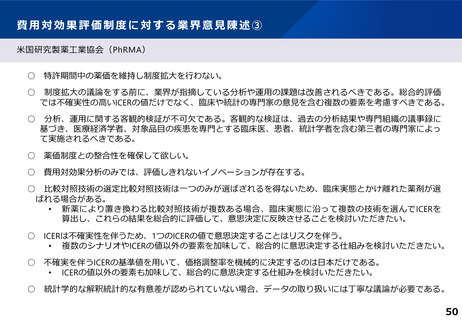

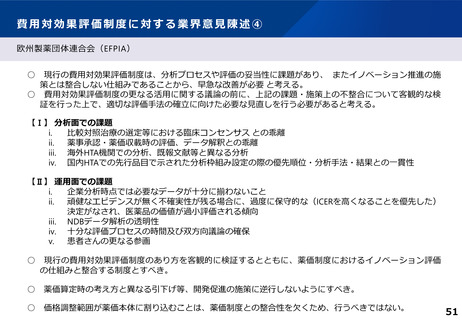

費用対効果評価制度に対する業界意見陳述④

欧州製薬団体連合会(EFPIA)

○

現行の費用対効果評価制度は、分析プロセスや評価の妥当性に課題があり、 またイノベーション推進の施

策とは整合しない仕組みであることから、早急な改善が必要 と考える。

○ 費用対効果評価制度の更なる活用に関する議論の前に、上記の課題・施策上の不整合について客観的な検

証を行った上で、適切な評価手法の確立に向けた必要な見直しを行う必要があると考える。

【Ⅰ】 分析面での課題

i.

比較対照治療の選定等における臨床コンセンサス との乖離

ii.

薬事承認・薬価収載時の評価、データ解釈との乖離

iii. 海外HTA機関での分析、既報文献等と異なる分析

iv. 国内HTAでの先行品目で示された分析枠組み設定の際の優先順位・分析手法・結果との一貫性

【Ⅱ】 運用面での課題

i.

企業分析時点では必要なデータが十分に揃わないこと

ii.

頑健なエビデンスが無く不確実性が残る場合に、過度に保守的な(ICERを高くなることを優先した)

決定がなされ、医薬品の価値が過小評価される傾向

iii. NDBデータ解析の透明性

iv. 十分な評価プロセスの時間及び双方向議論の確保

v.

患者さんの更なる参画

○

現行の費用対効果評価制度のあり方を客観的に検証するとともに、薬価制度におけるイノベーション評価

の仕組みと整合する制度とすべき。

○ 薬価算定時の考え方と異なる引下げ等、開発促進の施策に逆行しないようにすべき。

○ 価格調整範囲が薬価本体に割り込むことは、薬価制度との整合性を欠くため、行うべきではない。

51

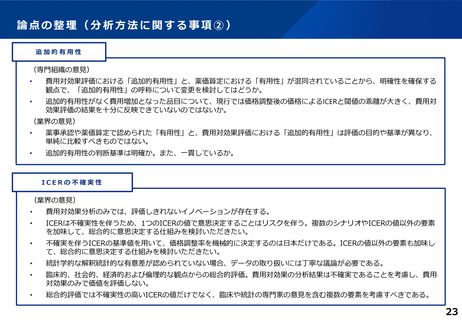

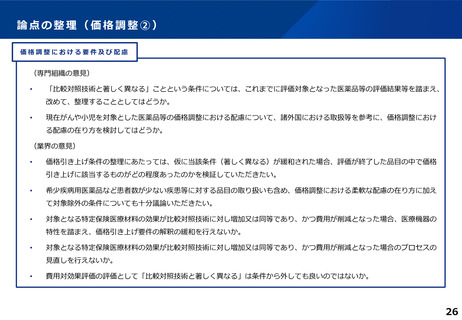

欧州製薬団体連合会(EFPIA)

○

現行の費用対効果評価制度は、分析プロセスや評価の妥当性に課題があり、 またイノベーション推進の施

策とは整合しない仕組みであることから、早急な改善が必要 と考える。

○ 費用対効果評価制度の更なる活用に関する議論の前に、上記の課題・施策上の不整合について客観的な検

証を行った上で、適切な評価手法の確立に向けた必要な見直しを行う必要があると考える。

【Ⅰ】 分析面での課題

i.

比較対照治療の選定等における臨床コンセンサス との乖離

ii.

薬事承認・薬価収載時の評価、データ解釈との乖離

iii. 海外HTA機関での分析、既報文献等と異なる分析

iv. 国内HTAでの先行品目で示された分析枠組み設定の際の優先順位・分析手法・結果との一貫性

【Ⅱ】 運用面での課題

i.

企業分析時点では必要なデータが十分に揃わないこと

ii.

頑健なエビデンスが無く不確実性が残る場合に、過度に保守的な(ICERを高くなることを優先した)

決定がなされ、医薬品の価値が過小評価される傾向

iii. NDBデータ解析の透明性

iv. 十分な評価プロセスの時間及び双方向議論の確保

v.

患者さんの更なる参画

○

現行の費用対効果評価制度のあり方を客観的に検証するとともに、薬価制度におけるイノベーション評価

の仕組みと整合する制度とすべき。

○ 薬価算定時の考え方と異なる引下げ等、開発促進の施策に逆行しないようにすべき。

○ 価格調整範囲が薬価本体に割り込むことは、薬価制度との整合性を欠くため、行うべきではない。

51