よむ、つかう、まなぶ。

費-1費用対効果評価制度の見直しに関する検討(その1) (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63929.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第72回 9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

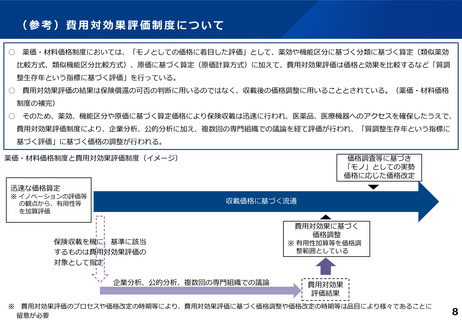

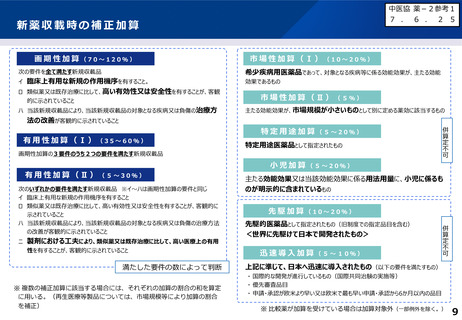

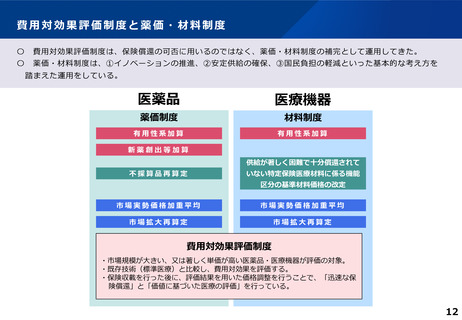

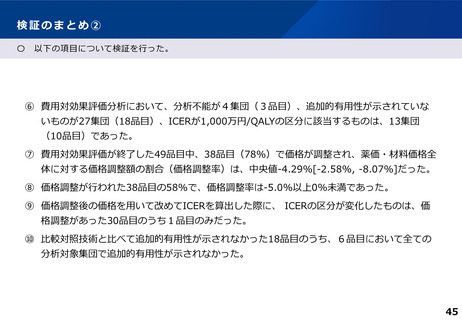

費用対効果評価制度と薬価・材料制度

〇

費用対効果評価制度は、保険償還の可否に用いるのではなく、薬価・材料制度の補完として運用してきた。

〇

薬価・材料制度は、①イノベーションの推進、②安定供給の確保、③国民負担の軽減といった基本的な考え方を

踏まえた運用をしている。

医薬品

医療機器

薬価制度

材料制度

有用性系加算

有用性系加算

新薬創出等加算

供給が著しく困難で十分償還されて

不採算品再算定

いない特定保険医療材料に係る機能

区分の基準材料価格の改定

市場実勢価格加重平均

市場実勢価格加重平均

市場拡大再算定

市場拡大再算定

費用対効果評価制度

・市場規模が大きい、又は著しく単価が高い医薬品・医療機器が評価の対象。

・既存技術(標準医療)と比較し、費用対効果を評価する。

・保険収載を行った後に、評価結果を用いた価格調整を行うことで、「迅速な保

険償還」と「価値に基づいた医療の評価」を行っている。

12

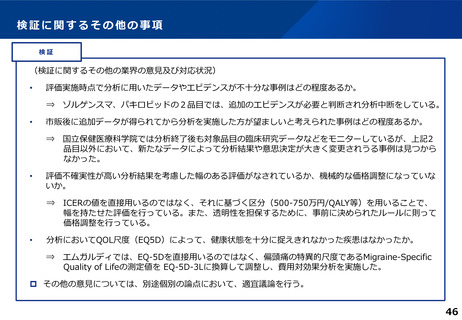

〇

費用対効果評価制度は、保険償還の可否に用いるのではなく、薬価・材料制度の補完として運用してきた。

〇

薬価・材料制度は、①イノベーションの推進、②安定供給の確保、③国民負担の軽減といった基本的な考え方を

踏まえた運用をしている。

医薬品

医療機器

薬価制度

材料制度

有用性系加算

有用性系加算

新薬創出等加算

供給が著しく困難で十分償還されて

不採算品再算定

いない特定保険医療材料に係る機能

区分の基準材料価格の改定

市場実勢価格加重平均

市場実勢価格加重平均

市場拡大再算定

市場拡大再算定

費用対効果評価制度

・市場規模が大きい、又は著しく単価が高い医薬品・医療機器が評価の対象。

・既存技術(標準医療)と比較し、費用対効果を評価する。

・保険収載を行った後に、評価結果を用いた価格調整を行うことで、「迅速な保

険償還」と「価値に基づいた医療の評価」を行っている。

12