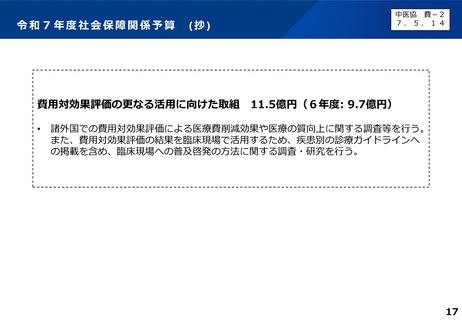

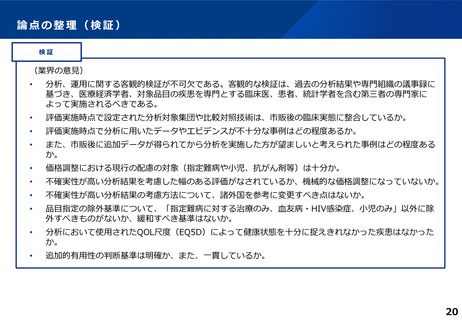

よむ、つかう、まなぶ。

費-1費用対効果評価制度の見直しに関する検討(その1) (42 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63929.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第72回 9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

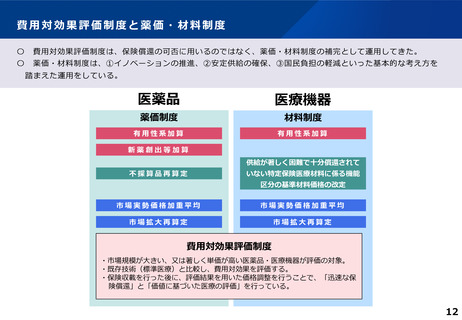

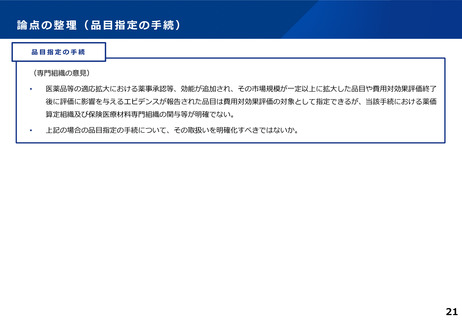

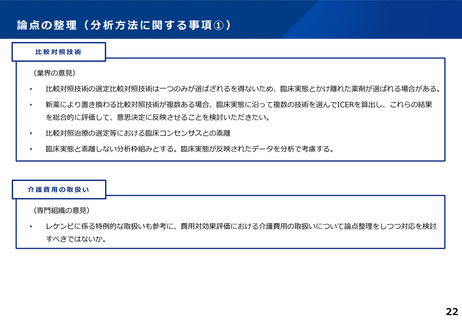

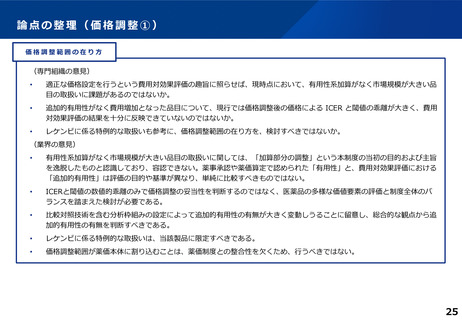

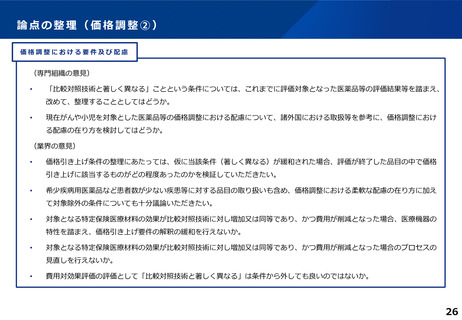

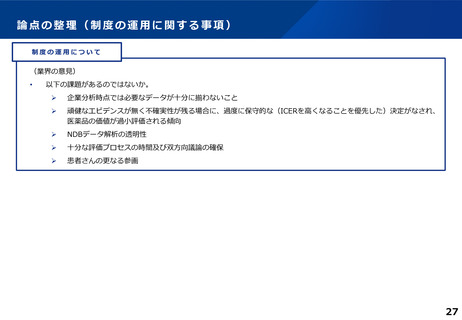

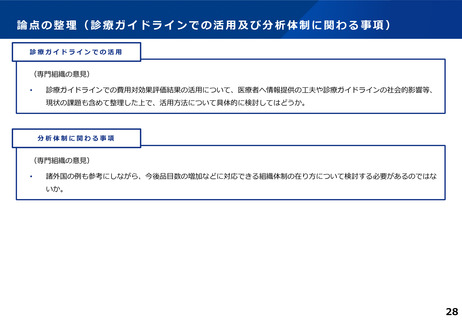

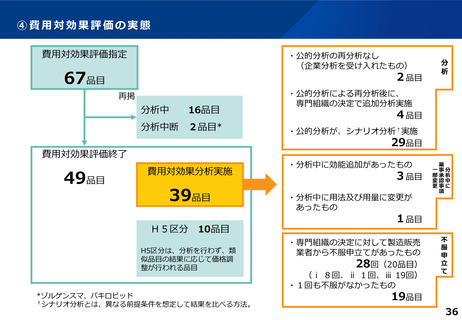

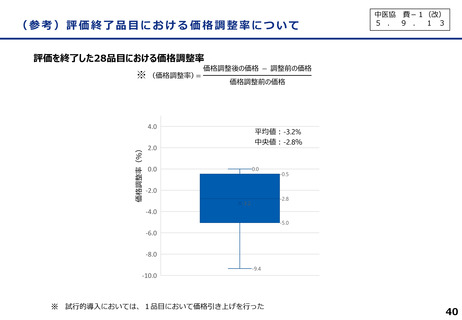

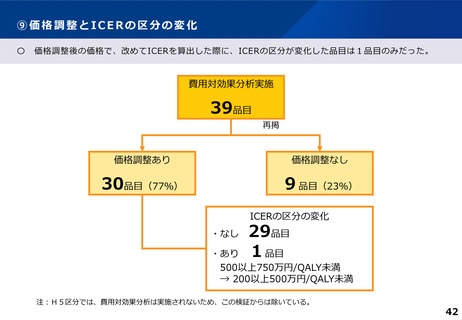

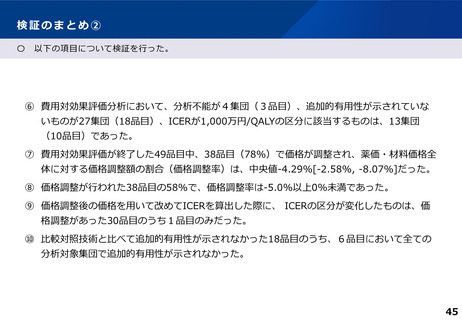

⑨価格調整とICERの区分の変化

〇

価格調整後の価格で、改めてICERを算出した際に、ICERの区分が変化した品目は1品目のみだった。

費用対効果分析実施

39品目

再掲

価格調整あり

価格調整なし

30品目(77%)

9品目(23%)

ICERの区分の変化

29品目

・あり 1品目

・なし

500以上750万円/QALY未満

→ 200以上500万円/QALY未満

注:H5区分では、費用対効果分析は実施されないため、この検証からは除いている。

42

〇

価格調整後の価格で、改めてICERを算出した際に、ICERの区分が変化した品目は1品目のみだった。

費用対効果分析実施

39品目

再掲

価格調整あり

価格調整なし

30品目(77%)

9品目(23%)

ICERの区分の変化

29品目

・あり 1品目

・なし

500以上750万円/QALY未満

→ 200以上500万円/QALY未満

注:H5区分では、費用対効果分析は実施されないため、この検証からは除いている。

42