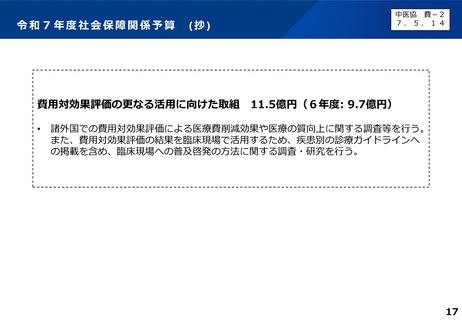

よむ、つかう、まなぶ。

費-1費用対効果評価制度の見直しに関する検討(その1) (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63929.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第72回 9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

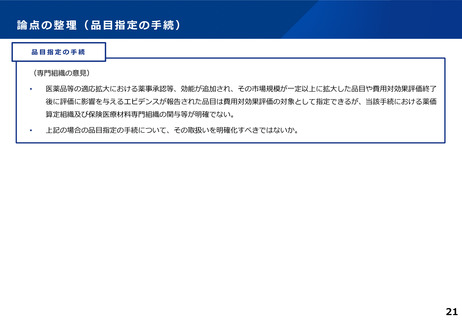

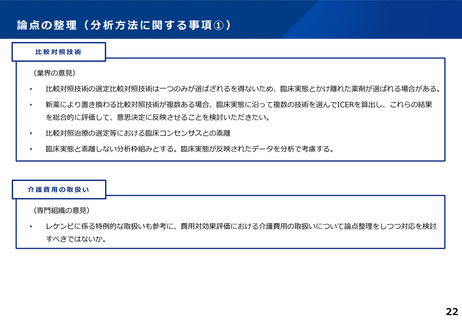

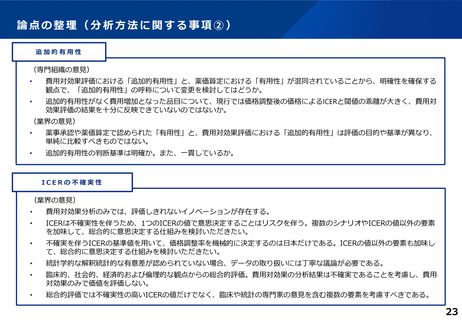

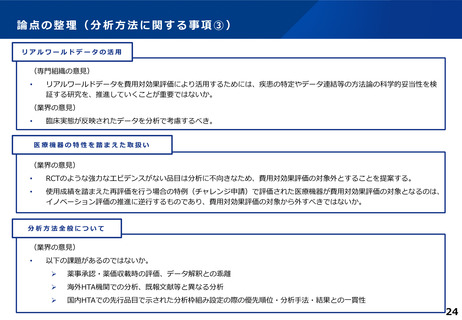

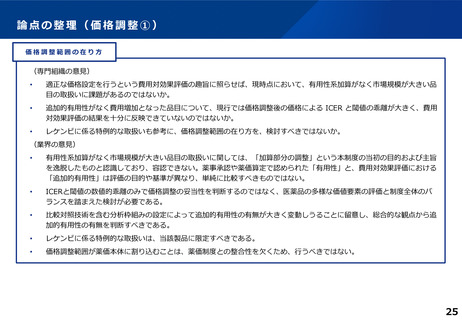

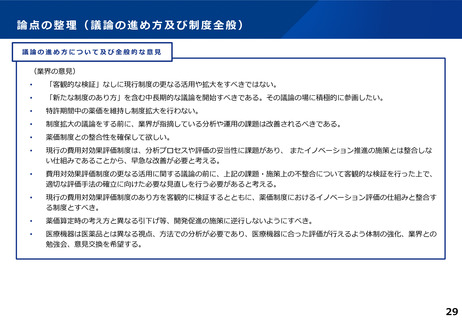

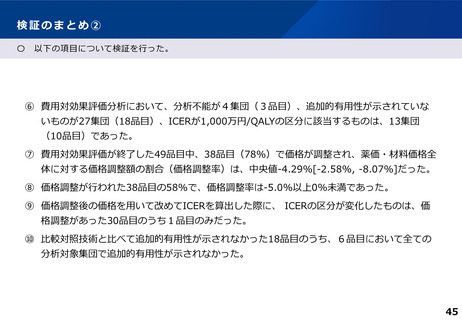

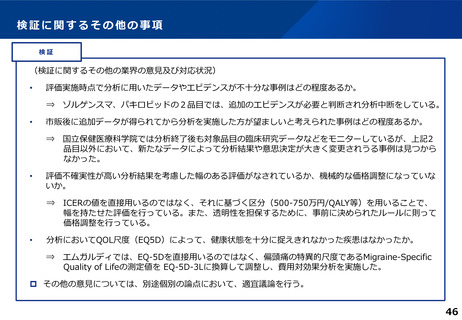

論点の整理(価格調整①)

価格調整範囲の在り方

(専門組織の意見)

•

適正な価格設定を行うという費用対効果評価の趣旨に照らせば、現時点において、有用性系加算がなく市場規模が大きい品

目の取扱いに課題があるのではないか。

•

追加的有用性がなく費用増加となった品目について、現行では価格調整後の価格による ICER と閾値の乖離が大きく、費用

対効果評価の結果を十分に反映できていないのではないか。

•

レケンビに係る特例的な取扱いも参考に、価格調整範囲の在り方を、検討すべきではないか。

(業界の意見)

•

有用性系加算がなく市場規模が大きい品目の取扱いに関しては、「加算部分の調整」という本制度の当初の目的および主旨

を逸脱したものと認識しており、容認できない。薬事承認や薬価算定で認められた「有用性」と、費用対効果評価における

「追加的有用性」は評価の目的や基準が異なり、単純に比較すべきものではない。

•

ICERと閾値の数値的乖離のみで価格調整の妥当性を判断するのではなく、医薬品の多様な価値要素の評価と制度全体のバ

ランスを踏まえた検討が必要である。

•

比較対照技術を含む分析枠組みの設定によって追加的有用性の有無が大きく変動しうることに留意し、総合的な観点から追

加的有用性の有無を判断すべきである。

•

レケンビに係る特例的な取扱いは、当該製品に限定すべきである。

•

価格調整範囲が薬価本体に割り込むことは、薬価制度との整合性を欠くため、行うべきではない。

25

価格調整範囲の在り方

(専門組織の意見)

•

適正な価格設定を行うという費用対効果評価の趣旨に照らせば、現時点において、有用性系加算がなく市場規模が大きい品

目の取扱いに課題があるのではないか。

•

追加的有用性がなく費用増加となった品目について、現行では価格調整後の価格による ICER と閾値の乖離が大きく、費用

対効果評価の結果を十分に反映できていないのではないか。

•

レケンビに係る特例的な取扱いも参考に、価格調整範囲の在り方を、検討すべきではないか。

(業界の意見)

•

有用性系加算がなく市場規模が大きい品目の取扱いに関しては、「加算部分の調整」という本制度の当初の目的および主旨

を逸脱したものと認識しており、容認できない。薬事承認や薬価算定で認められた「有用性」と、費用対効果評価における

「追加的有用性」は評価の目的や基準が異なり、単純に比較すべきものではない。

•

ICERと閾値の数値的乖離のみで価格調整の妥当性を判断するのではなく、医薬品の多様な価値要素の評価と制度全体のバ

ランスを踏まえた検討が必要である。

•

比較対照技術を含む分析枠組みの設定によって追加的有用性の有無が大きく変動しうることに留意し、総合的な観点から追

加的有用性の有無を判断すべきである。

•

レケンビに係る特例的な取扱いは、当該製品に限定すべきである。

•

価格調整範囲が薬価本体に割り込むことは、薬価制度との整合性を欠くため、行うべきではない。

25