よむ、つかう、まなぶ。

参考資料2 (25 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20250527/index.html |

| 出典情報 | 財政制度等審議会 財政制度等分科会(答申・報告書等) 激動の世界を見据えたあるべき財政運営(5/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

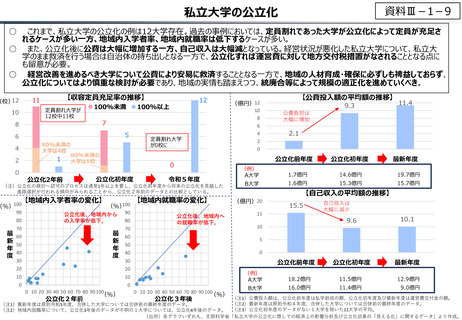

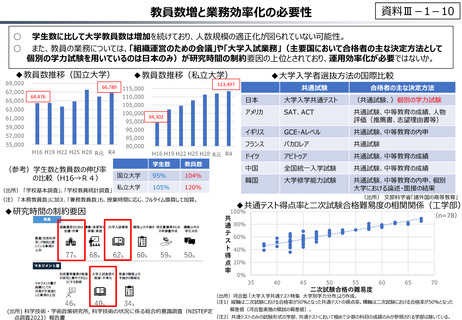

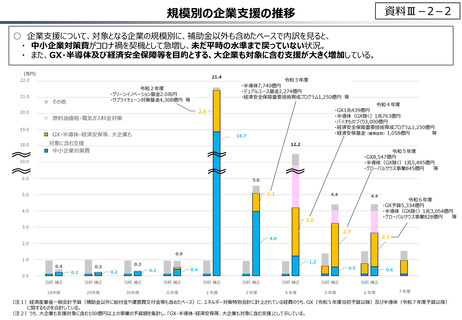

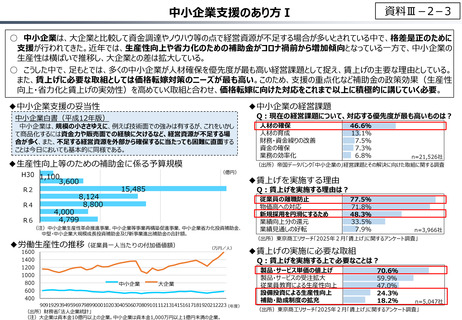

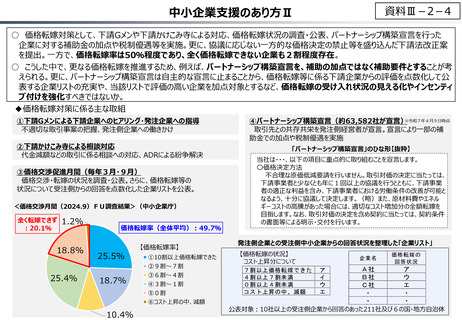

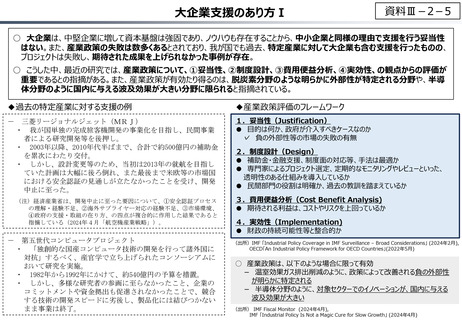

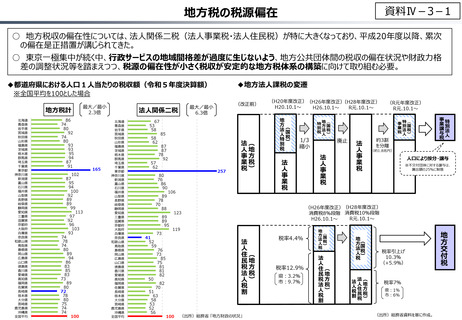

資料Ⅳ-3-1

地方税の税源偏在

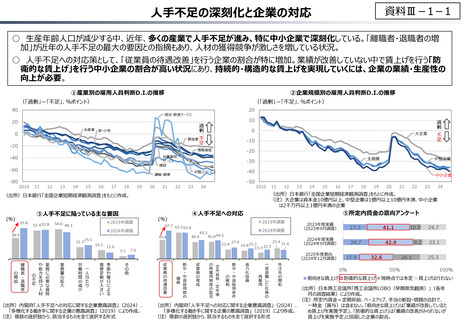

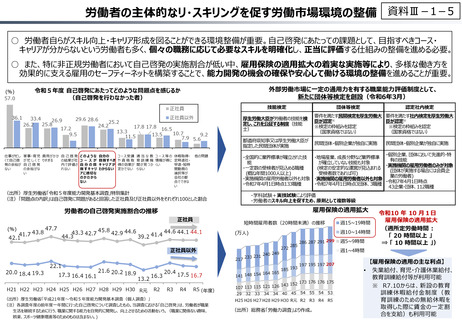

○ 地方税収の偏在性については、法人関係二税(法人事業税・法人住民税)が特に大きくなっており、平成20年度以降、累次

の偏在是正措置が講じられてきた。

○ 東京一極集中が続く中、行政サービスの地域間格差が過度に生じないよう、地方公共団体間の税収の偏在状況や財政力格

差の調整状況等を踏まえつつ、税源の偏在性が小さく税収が安定的な地方税体系の構築に向けて取り組む必要。

◆地方法人課税の変遷

◆都道府県における人口1人当たりの税収額(令和5年度決算額)

※全国平均を100とした場合

地方税計

北海道

青森県

岩手県

宮城県

秋田県

山形県

福島県

茨城県

栃木県

群馬県

埼玉県

千葉県

東京都

神奈川県

新潟県

富山県

石川県

福井県

山梨県

長野県

岐阜県

静岡県

愛知県

三重県

滋賀県

京都府

大阪府

兵庫県

奈良県

和歌山県

鳥取県

島根県

岡山県

広島県

山口県

徳島県

香川県

愛媛県

高知県

福岡県

佐賀県

長崎県

熊本県

大分県

宮崎県

鹿児島県

沖縄県

全国平均

最大/最小

2.3倍

86

74

80

92

74

80

93

93

95

94

87

91

102

87

95

94

100

92

89

89

99

113

97

92

96

103

93

74

78

74

80

89

94

86

83

85

83

73

89

80

72

78

80

75

74

74

100

165

法人関係二税

北海道

青森県

岩手県

宮城県

秋田県

山形県

福島県

茨城県

栃木県

群馬県

埼玉県

千葉県

東京都

神奈川県

新潟県

富山県

石川県

福井県

山梨県

長野県

岐阜県

静岡県

愛知県

三重県

滋賀県

京都府

大阪府

兵庫県

奈良県

和歌山県

鳥取県

島根県

岡山県

広島県

山口県

徳島県

香川県

愛媛県

高知県

福岡県

佐賀県

長崎県

熊本県

大分県

宮崎県

鹿児島県

沖縄県

全国平均

67

53

58

58

62

57

62

85

87

87

78

92

80

76

86

90

89

78

70

88

257

50

73

(H20年度改正)(H26年度改正)

(H28年度改正)

H20.10.1~

H26.10.1~

R元.10.1~

地

方(

法国

人税

特)

別

税

1/3

縮小

法

人

事

業

税

法

人

住(

民地

税方

法税

人)

税

割

100

特(

事別国

業法

税人税

)

廃止

法

人

事

業

税

法

人

事

業

税

約3割

を分離

事特

業別

譲法

与人

税

(約1.8兆円)

人口により按分・譲与

※不交付団体に対する譲与は、

算出額の25%に制限

(H26年度改正)(H28年度改正)

消費税8%段階 消費税10%段階

R元.10.1~

H26.10.1~

119

82

70

(R元年度改正)

R元.10.1~

地(

特方国

別法税

税人)

123

76

73

85

75

81

81

82

51

63

58

53

52

56

法(

人地

事方

業税

税)

106

89

89

95

41

52

59

(改正前)

最大/最小

6.3倍

(出所)総務省 「地方財政の状況」

税率4.4%

税率12.9%

県:3.2%

市:9.7%

地

方(

法国

人税

税)

法

人

住(

民地

税方

法税

人)

税

割

地(

方国

法税

人)

税

法(

法人地

人住方

税民税

割税)

税率引上げ

10.3%

(+5.9%)

税率7%

県:1%

市:6%

(出所)総務省資料を基に作成。

地

方

交

付

税

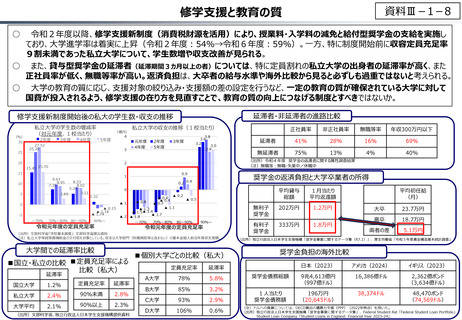

地方税の税源偏在

○ 地方税収の偏在性については、法人関係二税(法人事業税・法人住民税)が特に大きくなっており、平成20年度以降、累次

の偏在是正措置が講じられてきた。

○ 東京一極集中が続く中、行政サービスの地域間格差が過度に生じないよう、地方公共団体間の税収の偏在状況や財政力格

差の調整状況等を踏まえつつ、税源の偏在性が小さく税収が安定的な地方税体系の構築に向けて取り組む必要。

◆地方法人課税の変遷

◆都道府県における人口1人当たりの税収額(令和5年度決算額)

※全国平均を100とした場合

地方税計

北海道

青森県

岩手県

宮城県

秋田県

山形県

福島県

茨城県

栃木県

群馬県

埼玉県

千葉県

東京都

神奈川県

新潟県

富山県

石川県

福井県

山梨県

長野県

岐阜県

静岡県

愛知県

三重県

滋賀県

京都府

大阪府

兵庫県

奈良県

和歌山県

鳥取県

島根県

岡山県

広島県

山口県

徳島県

香川県

愛媛県

高知県

福岡県

佐賀県

長崎県

熊本県

大分県

宮崎県

鹿児島県

沖縄県

全国平均

最大/最小

2.3倍

86

74

80

92

74

80

93

93

95

94

87

91

102

87

95

94

100

92

89

89

99

113

97

92

96

103

93

74

78

74

80

89

94

86

83

85

83

73

89

80

72

78

80

75

74

74

100

165

法人関係二税

北海道

青森県

岩手県

宮城県

秋田県

山形県

福島県

茨城県

栃木県

群馬県

埼玉県

千葉県

東京都

神奈川県

新潟県

富山県

石川県

福井県

山梨県

長野県

岐阜県

静岡県

愛知県

三重県

滋賀県

京都府

大阪府

兵庫県

奈良県

和歌山県

鳥取県

島根県

岡山県

広島県

山口県

徳島県

香川県

愛媛県

高知県

福岡県

佐賀県

長崎県

熊本県

大分県

宮崎県

鹿児島県

沖縄県

全国平均

67

53

58

58

62

57

62

85

87

87

78

92

80

76

86

90

89

78

70

88

257

50

73

(H20年度改正)(H26年度改正)

(H28年度改正)

H20.10.1~

H26.10.1~

R元.10.1~

地

方(

法国

人税

特)

別

税

1/3

縮小

法

人

事

業

税

法

人

住(

民地

税方

法税

人)

税

割

100

特(

事別国

業法

税人税

)

廃止

法

人

事

業

税

法

人

事

業

税

約3割

を分離

事特

業別

譲法

与人

税

(約1.8兆円)

人口により按分・譲与

※不交付団体に対する譲与は、

算出額の25%に制限

(H26年度改正)(H28年度改正)

消費税8%段階 消費税10%段階

R元.10.1~

H26.10.1~

119

82

70

(R元年度改正)

R元.10.1~

地(

特方国

別法税

税人)

123

76

73

85

75

81

81

82

51

63

58

53

52

56

法(

人地

事方

業税

税)

106

89

89

95

41

52

59

(改正前)

最大/最小

6.3倍

(出所)総務省 「地方財政の状況」

税率4.4%

税率12.9%

県:3.2%

市:9.7%

地

方(

法国

人税

税)

法

人

住(

民地

税方

法税

人)

税

割

地(

方国

法税

人)

税

法(

法人地

人住方

税民税

割税)

税率引上げ

10.3%

(+5.9%)

税率7%

県:1%

市:6%

(出所)総務省資料を基に作成。

地

方

交

付

税