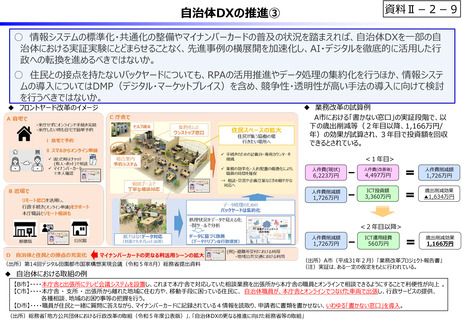

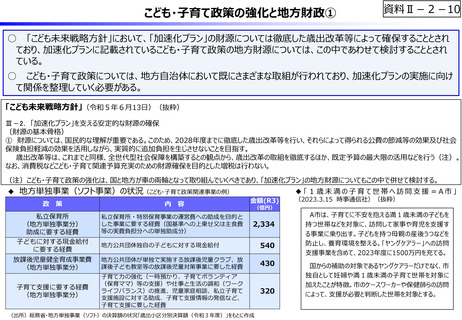

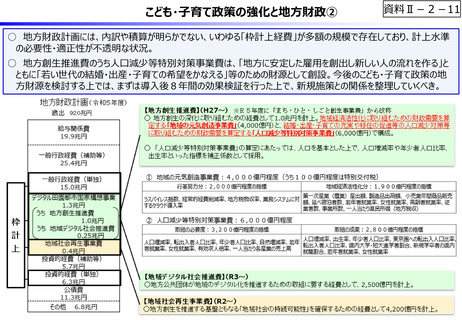

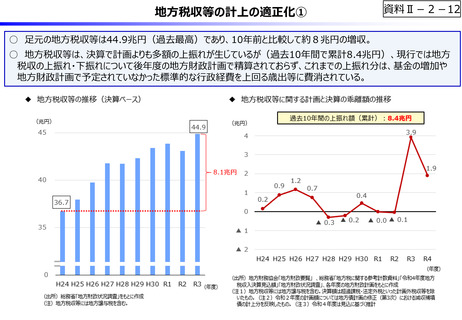

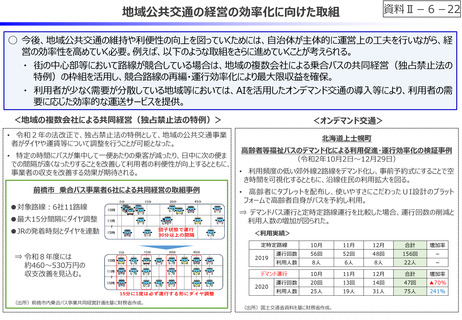

よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 参考資料(3) (27 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

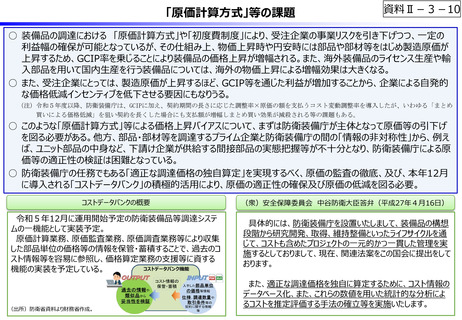

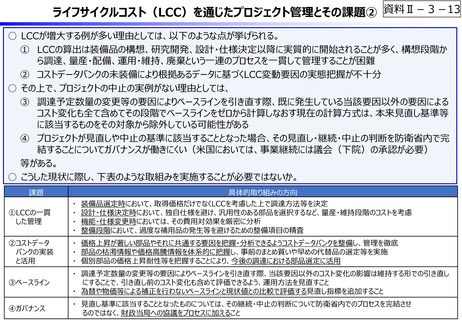

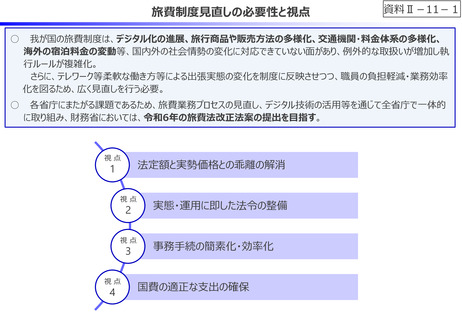

「原価計算方式」等の課題

資料Ⅱ-3-10

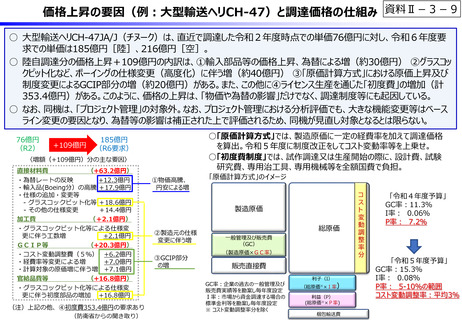

○ 装備品の調達における 「原価計算方式」や「初度費制度」により、受注企業の事業リスクを引き下げつつ、一定の

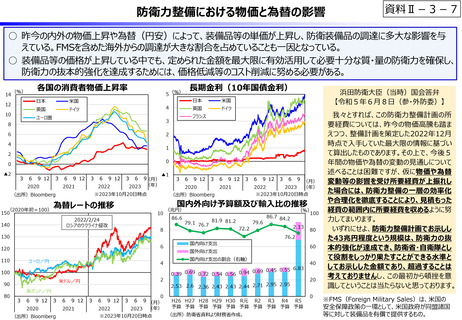

利益幅の確保が可能となっているが、その仕組み上、物価上昇時や円安時には部品や部材等をはじめ製造原価が

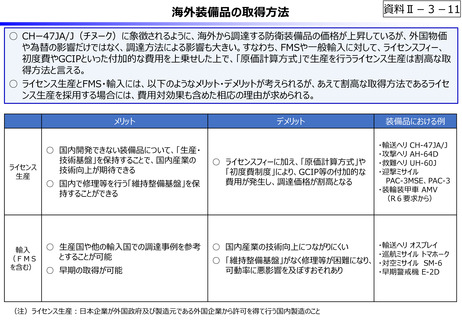

上昇するため、GCIP率を乗じることにより装備品の価格上昇が増幅される。また、海外装備品のライセンス生産や輸

入部品を用いて国内生産を行う装備品については、海外の物価上昇による増幅効果は大きくなる。

○ また、受注企業にとっては、製造原価が上昇するほど、GCIP等を通じた利益が増加することから、企業による自発的

な価格低減インセンティブを低下させる要因にもなりうる。

(注)令和5年度以降、防衛装備庁は、GCIPに加え、契約期間の長さに応じた調整率×原価の額を支払うコスト変動調整率を導入したが、いわゆる「まとめ

買いによる価格低減」を狙い契約を長くした場合にも支払額が増幅しまとめ買い効果が減殺される等の課題もある。

○ このような「原価計算方式」等による価格上昇バイアスについて、まずは防衛装備庁が主体となって原価等の引下げ

を図る必要がある。他方、部品・部材等を調達するプライム企業と防衛装備庁の間の「情報の非対称性」から、例え

ば、ユニット部品の中身など、下請け企業が供給する間接部品の実態把握等が不十分となり、防衛装備庁による原

価等の適正性の検証は困難となっている。

○ 防衛装備庁の任務でもある「適正な調達価格の独自算定」を実現するべく、原価の監査の徹底、及び、本年12月

に導入される「コストデータバンク」の積極的活用により、原価の適正性の確保及び原価の低減を図る必要。

コストデータバンクの概要

(衆)安全保障委員会 中谷防衛大臣答弁(平成27年4月16日)

令和5年12月に運用開始予定の防衛装備品等調達システ

ムの一機能として実装予定。

原価計算業務、原価監査業務、原価調査業務等により収集

した部品単位の価格等の情報を保管・蓄積することで、過去のコ

スト情報等を容易に参照し、価格算定業務の支援等に資する

機能の実装を予定している。

具体的には、防衛装備庁を設置いたしまして、装備品の構想

段階から研究開発、取得、維持整備といったライフサイクルを通

じて、コストも含めたプロジェクトの一元的かつ一貫した管理を実

施するとしておりまして、現在、関連法案をこの国会に提出をして

おります。

(出所)防衛省資料より財務省作成。

また、適正な調達価格を独自に算定するために、コスト情報の

データベース化、また、これらの数値を用いた統計的な分析によ

るコストを推定評価する手法の確立等を実施いたします。

資料Ⅱ-3-10

○ 装備品の調達における 「原価計算方式」や「初度費制度」により、受注企業の事業リスクを引き下げつつ、一定の

利益幅の確保が可能となっているが、その仕組み上、物価上昇時や円安時には部品や部材等をはじめ製造原価が

上昇するため、GCIP率を乗じることにより装備品の価格上昇が増幅される。また、海外装備品のライセンス生産や輸

入部品を用いて国内生産を行う装備品については、海外の物価上昇による増幅効果は大きくなる。

○ また、受注企業にとっては、製造原価が上昇するほど、GCIP等を通じた利益が増加することから、企業による自発的

な価格低減インセンティブを低下させる要因にもなりうる。

(注)令和5年度以降、防衛装備庁は、GCIPに加え、契約期間の長さに応じた調整率×原価の額を支払うコスト変動調整率を導入したが、いわゆる「まとめ

買いによる価格低減」を狙い契約を長くした場合にも支払額が増幅しまとめ買い効果が減殺される等の課題もある。

○ このような「原価計算方式」等による価格上昇バイアスについて、まずは防衛装備庁が主体となって原価等の引下げ

を図る必要がある。他方、部品・部材等を調達するプライム企業と防衛装備庁の間の「情報の非対称性」から、例え

ば、ユニット部品の中身など、下請け企業が供給する間接部品の実態把握等が不十分となり、防衛装備庁による原

価等の適正性の検証は困難となっている。

○ 防衛装備庁の任務でもある「適正な調達価格の独自算定」を実現するべく、原価の監査の徹底、及び、本年12月

に導入される「コストデータバンク」の積極的活用により、原価の適正性の確保及び原価の低減を図る必要。

コストデータバンクの概要

(衆)安全保障委員会 中谷防衛大臣答弁(平成27年4月16日)

令和5年12月に運用開始予定の防衛装備品等調達システ

ムの一機能として実装予定。

原価計算業務、原価監査業務、原価調査業務等により収集

した部品単位の価格等の情報を保管・蓄積することで、過去のコ

スト情報等を容易に参照し、価格算定業務の支援等に資する

機能の実装を予定している。

具体的には、防衛装備庁を設置いたしまして、装備品の構想

段階から研究開発、取得、維持整備といったライフサイクルを通

じて、コストも含めたプロジェクトの一元的かつ一貫した管理を実

施するとしておりまして、現在、関連法案をこの国会に提出をして

おります。

(出所)防衛省資料より財務省作成。

また、適正な調達価格を独自に算定するために、コスト情報の

データベース化、また、これらの数値を用いた統計的な分析によ

るコストを推定評価する手法の確立等を実施いたします。