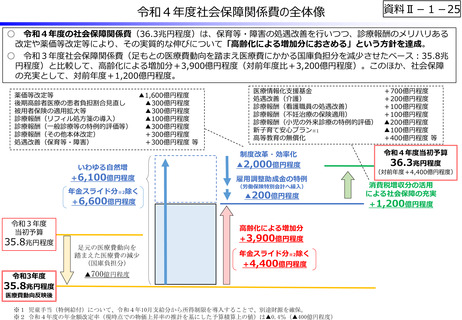

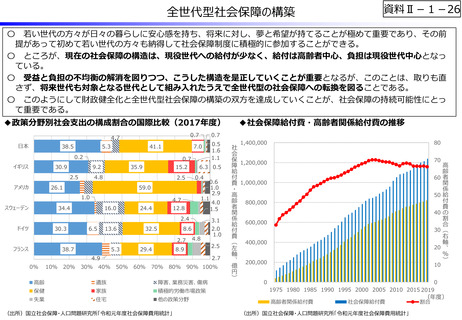

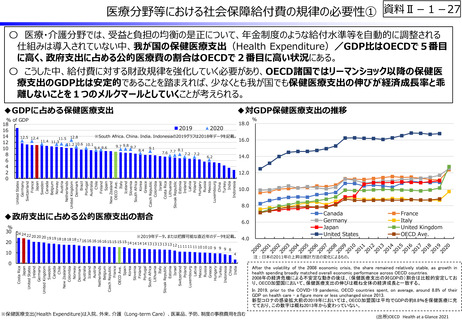

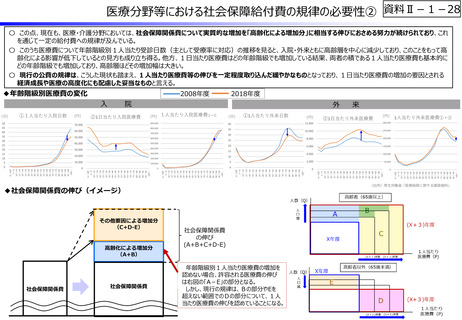

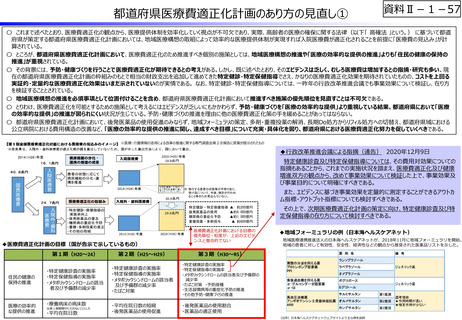

よむ、つかう、まなぶ。

参考資料2 (16 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20220525/zaiseia20220525.html |

| 出典情報 | 財政制度等審議会 歴史の転換点における財政運営(5/25)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-1-16

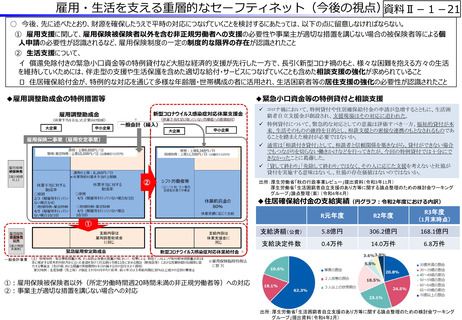

雇用調整助成金の特例②

○ 新型コロナ禍における雇用調整助成金の特例措置は、雇用保険臨時特例法に基づき、中小企業に係る助成について、通常時の上限額8,265円からの

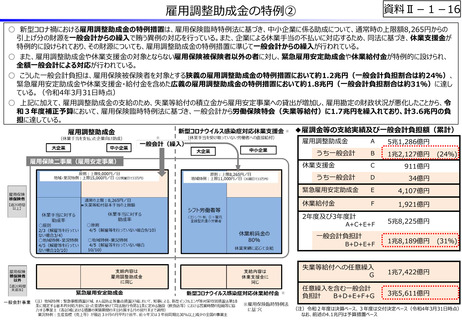

引上げ分の財源を一般会計からの繰入で賄う異例の対応を行っている。また、企業による休業手当の不払いに対応するため、同法に基づき、休業支援金が

特例的に設けられており、その財源についても、雇用調整助成金の特例措置に準じて一般会計からの繰入が行われている。

○ また、雇用調整助成金や休業支援金の対象とならない雇用保険被保険者以外の者に対し、緊急雇用安定助成金や休業給付金が特例的に設けられ、

全額一般会計による対応が行われている。

○ こうした一般会計負担は、雇用保険被保険者を対象とする狭義の雇用調整助成金の特例措置において約1.2兆円(一般会計負担割合は約24%)、

緊急雇用安定助成金や休業支援金・給付金を含めた広義の雇用調整助成金の特例措置において約1.8兆円(一般会計負担割合は約31%)に達し

ている。(令和4年3月31日時点)

○ 上記に加えて、雇用調整助成金の支給のため、失業等給付の積立金から雇用安定事業への貸出が増加し、雇用勘定の財政状況が悪化したことから、令

和3年度補正予算において、雇用保険臨時特例法に基づき、一般会計から労働保険特会(失業等給付)に1.7兆円を繰入れており、計3.6兆円の負

担に達している。

◆雇調金等の支給実績及び一般会計負担額(累計)

雇用調整助成金

A

5兆1,286億円

B

1兆2,127億円

C

911億円

D

34億円

緊急雇用安定助成金

E

4,107億円

休業給付金

F

1,921億円

A+C+E+F

5兆8,225億円

うち一般会計

休業支援金

うち一般会計

2年度及び3年度計

一般会計負担計

B+D+E+F

1兆8,189億円

失業等給付への任意繰入

G

1兆7,422億円

任意繰入を含む一般会計

負担計

B+D+E+F+G

3兆5,611億円

(24%)

(31%)

(注)令和2年度は決算ベース、3年度は交付決定ベース(令和4年3月31日時点)

なお、前述の4.1兆円は予算措置ベース

雇用調整助成金の特例②

○ 新型コロナ禍における雇用調整助成金の特例措置は、雇用保険臨時特例法に基づき、中小企業に係る助成について、通常時の上限額8,265円からの

引上げ分の財源を一般会計からの繰入で賄う異例の対応を行っている。また、企業による休業手当の不払いに対応するため、同法に基づき、休業支援金が

特例的に設けられており、その財源についても、雇用調整助成金の特例措置に準じて一般会計からの繰入が行われている。

○ また、雇用調整助成金や休業支援金の対象とならない雇用保険被保険者以外の者に対し、緊急雇用安定助成金や休業給付金が特例的に設けられ、

全額一般会計による対応が行われている。

○ こうした一般会計負担は、雇用保険被保険者を対象とする狭義の雇用調整助成金の特例措置において約1.2兆円(一般会計負担割合は約24%)、

緊急雇用安定助成金や休業支援金・給付金を含めた広義の雇用調整助成金の特例措置において約1.8兆円(一般会計負担割合は約31%)に達し

ている。(令和4年3月31日時点)

○ 上記に加えて、雇用調整助成金の支給のため、失業等給付の積立金から雇用安定事業への貸出が増加し、雇用勘定の財政状況が悪化したことから、令

和3年度補正予算において、雇用保険臨時特例法に基づき、一般会計から労働保険特会(失業等給付)に1.7兆円を繰入れており、計3.6兆円の負

担に達している。

◆雇調金等の支給実績及び一般会計負担額(累計)

雇用調整助成金

A

5兆1,286億円

B

1兆2,127億円

C

911億円

D

34億円

緊急雇用安定助成金

E

4,107億円

休業給付金

F

1,921億円

A+C+E+F

5兆8,225億円

うち一般会計

休業支援金

うち一般会計

2年度及び3年度計

一般会計負担計

B+D+E+F

1兆8,189億円

失業等給付への任意繰入

G

1兆7,422億円

任意繰入を含む一般会計

負担計

B+D+E+F+G

3兆5,611億円

(24%)

(31%)

(注)令和2年度は決算ベース、3年度は交付決定ベース(令和4年3月31日時点)

なお、前述の4.1兆円は予算措置ベース