よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (8 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

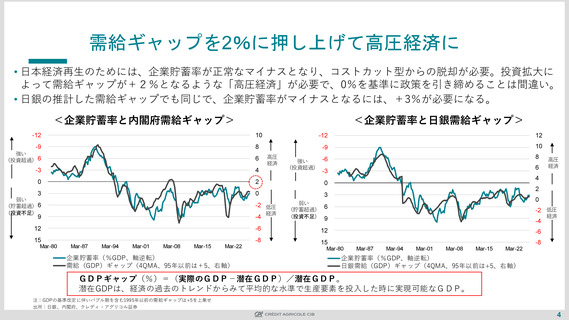

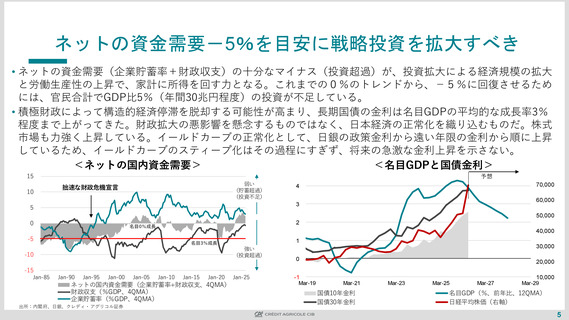

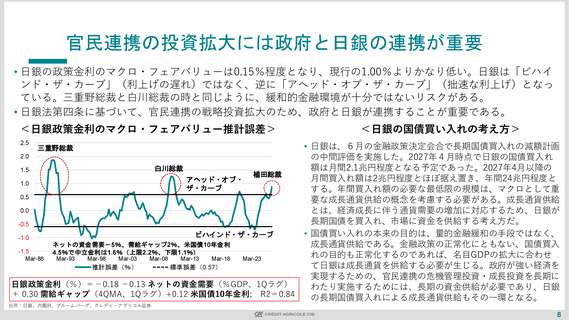

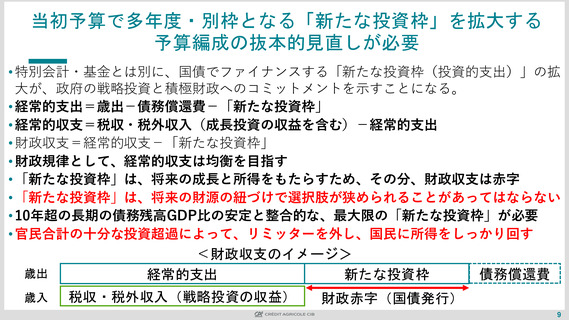

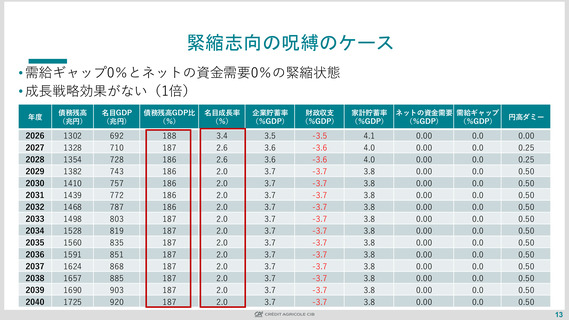

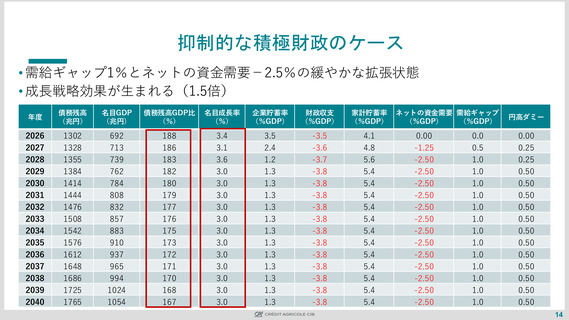

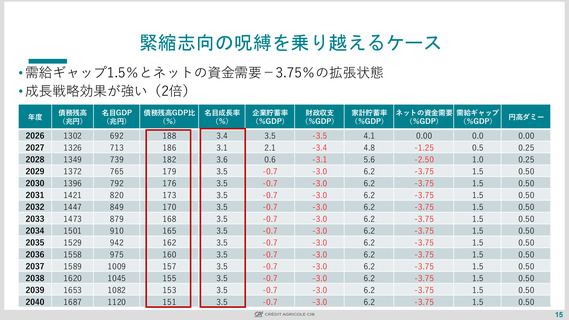

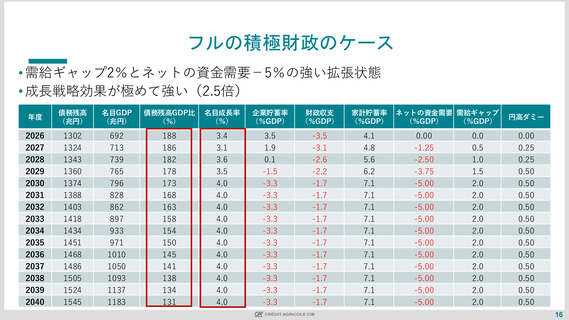

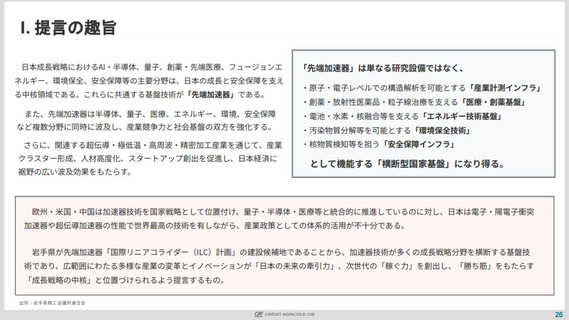

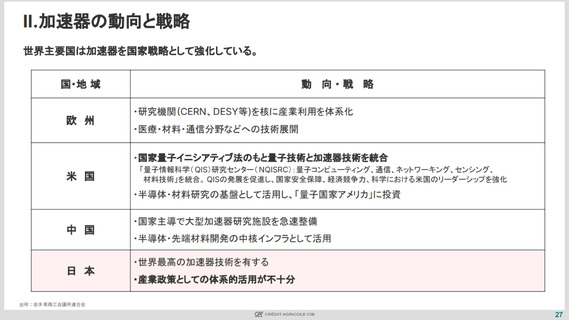

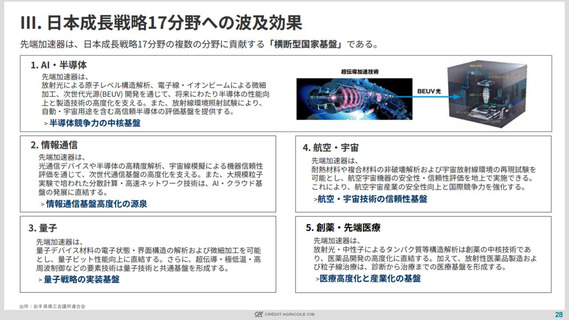

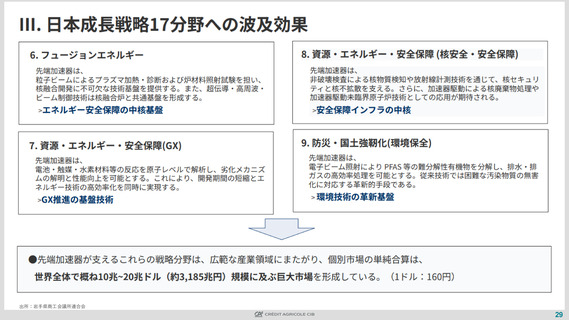

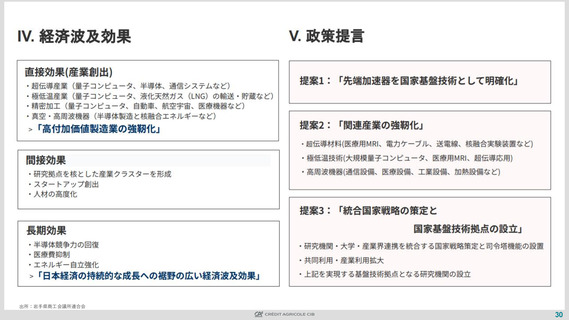

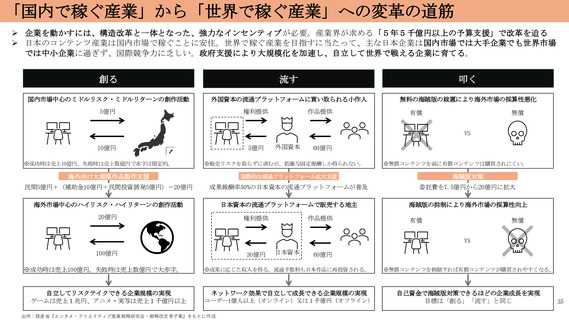

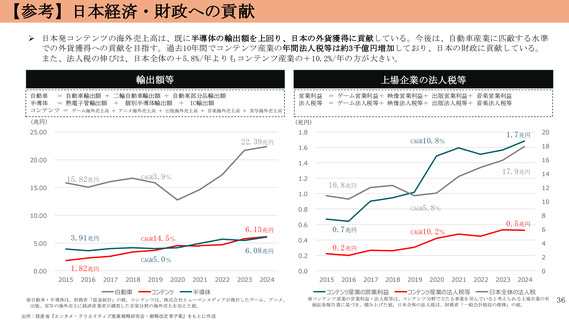

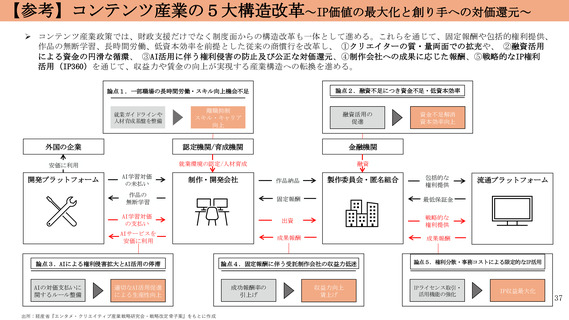

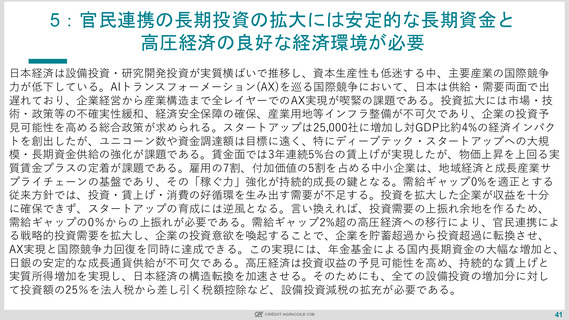

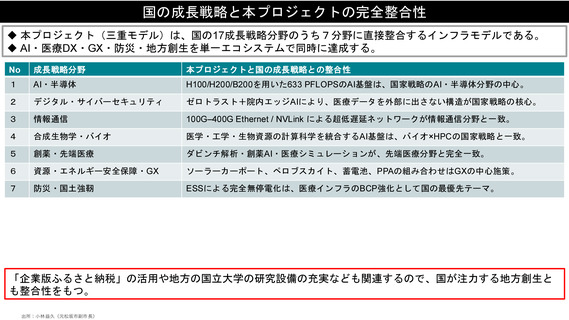

官民連携の投資拡大には政府と日銀の連携が重要

• 日銀の政策金利のマクロ・フェアバリューは0.15%程度となり、現行の1.00%よりかなり低い。日銀は「ビハイ

ンド・ザ・カーブ」(利上げの遅れ)ではなく、逆に「アヘッド・オブ・ザ・カーブ」(拙速な利上げ)となっ

ている。三重野総裁と白川総裁の時と同じように、緩和的金融環境が十分ではないリスクがある。

• 日銀法第四条に基づいて、官民連携の戦略投資拡大のため、政府と日銀が連携することが重要である。

<日銀政策金利のマクロ・フェアバリュー推計誤差>

2.5

三重野総裁

2.0

白川総裁

1.5

アヘッド・オブ・

ザ・カーブ

1.0

植田総裁

0.5

0.0

-0.5

ビハインド・ザ・カーブ

-1.0

-1.5

Mar-88

ネットの資金需要-5%、需給ギャップ2%、米国債10年金利

4.5%で中立金利は1.6%(上限2.2%、下限1.1%)

Mar-93

Mar-98

Mar-03

Mar-08

推計誤差(%)

Mar-13

Mar-18

Mar-23

標準誤差(0.57)

日銀政策金利(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)

+ 0.30 需給ギャップ(4QMA、1Qラグ)+0.12 米国債10年金利; R2=0.84

<日銀の国債買い入れの考え方>

• 日銀は、6月の金融政策決定会合で長期国債買入れの減額計画

の中間評価を実施した。2027年4月時点で日銀の国債買入れ

額は月間2.1兆円程度となる予定であった。2027年4月以降の

月間買入れ額は2兆円程度とほぼ据え置き、年間24兆円程度と

する。年間買入れ額の必要な最低限の規模は、マクロとして重

要な成長通貨供給の概念を考慮する必要がある。成長通貨供給

とは、経済成長に伴う通貨需要の増加に対応するため、日銀が

長期国債を買入れ、市場に資金を供給する考え方だ。

• 国債買い入れの本来の目的は、量的金融緩和の手段ではなく、

成長通貨供給である。金融政策の正常化にともない、国債買入

れの目的も正常化するのであれば、名目GDPの拡大に合わせ

て日銀は成長通貨を供給する必要が生じる。政府が強い経済を

実現するための、官民連携の危機管理投資・成長投資を長期に

わたり実施するためには、長期の資金供給が必要であり、日銀

の長期国債買入れによる成長通貨供給もその一環となる。

出所:日銀、内閣府、ブルームバーグ、クレディ・アグリコル証券

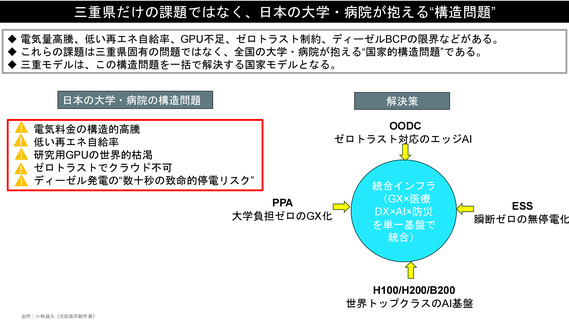

8

• 日銀の政策金利のマクロ・フェアバリューは0.15%程度となり、現行の1.00%よりかなり低い。日銀は「ビハイ

ンド・ザ・カーブ」(利上げの遅れ)ではなく、逆に「アヘッド・オブ・ザ・カーブ」(拙速な利上げ)となっ

ている。三重野総裁と白川総裁の時と同じように、緩和的金融環境が十分ではないリスクがある。

• 日銀法第四条に基づいて、官民連携の戦略投資拡大のため、政府と日銀が連携することが重要である。

<日銀政策金利のマクロ・フェアバリュー推計誤差>

2.5

三重野総裁

2.0

白川総裁

1.5

アヘッド・オブ・

ザ・カーブ

1.0

植田総裁

0.5

0.0

-0.5

ビハインド・ザ・カーブ

-1.0

-1.5

Mar-88

ネットの資金需要-5%、需給ギャップ2%、米国債10年金利

4.5%で中立金利は1.6%(上限2.2%、下限1.1%)

Mar-93

Mar-98

Mar-03

Mar-08

推計誤差(%)

Mar-13

Mar-18

Mar-23

標準誤差(0.57)

日銀政策金利(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)

+ 0.30 需給ギャップ(4QMA、1Qラグ)+0.12 米国債10年金利; R2=0.84

<日銀の国債買い入れの考え方>

• 日銀は、6月の金融政策決定会合で長期国債買入れの減額計画

の中間評価を実施した。2027年4月時点で日銀の国債買入れ

額は月間2.1兆円程度となる予定であった。2027年4月以降の

月間買入れ額は2兆円程度とほぼ据え置き、年間24兆円程度と

する。年間買入れ額の必要な最低限の規模は、マクロとして重

要な成長通貨供給の概念を考慮する必要がある。成長通貨供給

とは、経済成長に伴う通貨需要の増加に対応するため、日銀が

長期国債を買入れ、市場に資金を供給する考え方だ。

• 国債買い入れの本来の目的は、量的金融緩和の手段ではなく、

成長通貨供給である。金融政策の正常化にともない、国債買入

れの目的も正常化するのであれば、名目GDPの拡大に合わせ

て日銀は成長通貨を供給する必要が生じる。政府が強い経済を

実現するための、官民連携の危機管理投資・成長投資を長期に

わたり実施するためには、長期の資金供給が必要であり、日銀

の長期国債買入れによる成長通貨供給もその一環となる。

出所:日銀、内閣府、ブルームバーグ、クレディ・アグリコル証券

8