よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (17 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

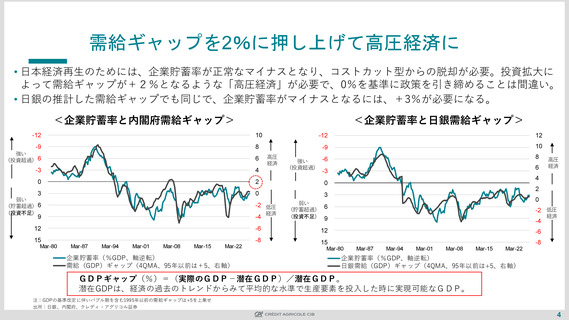

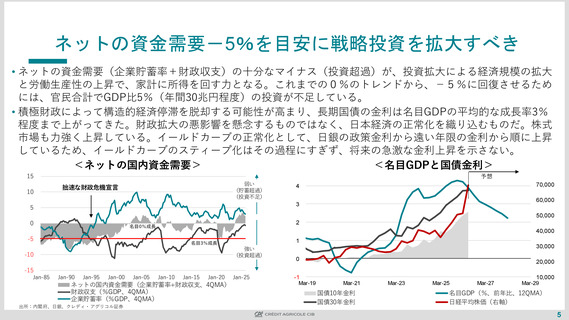

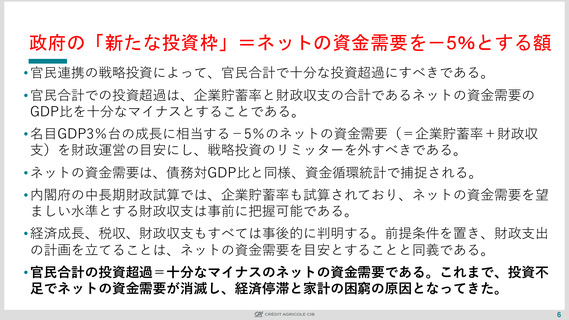

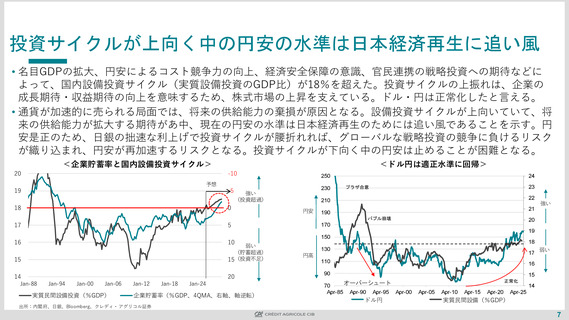

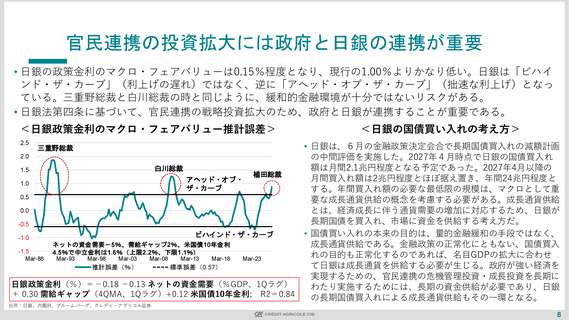

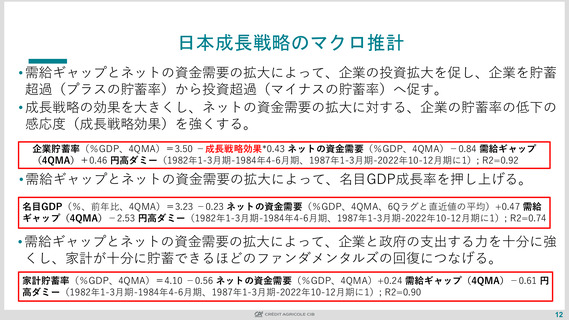

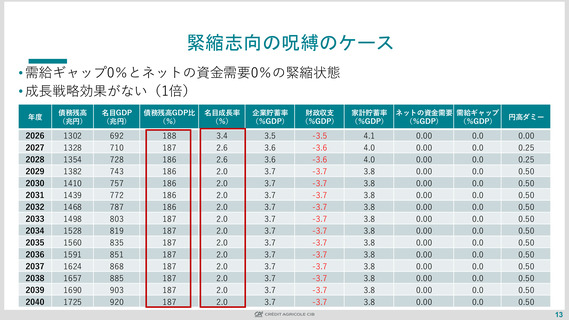

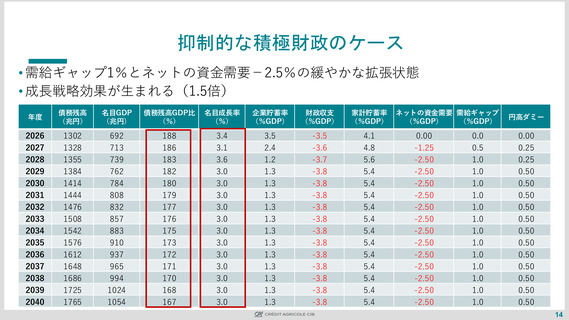

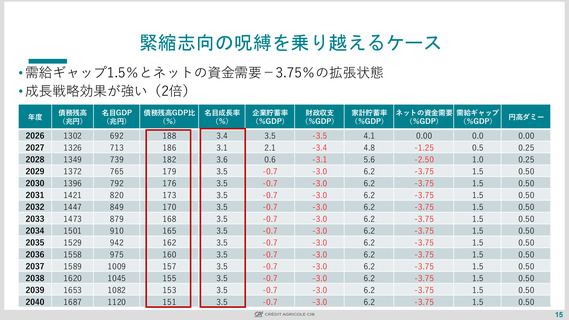

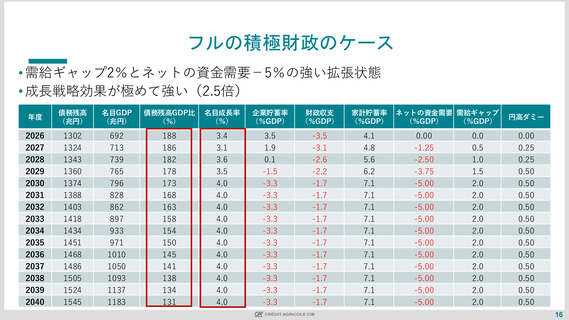

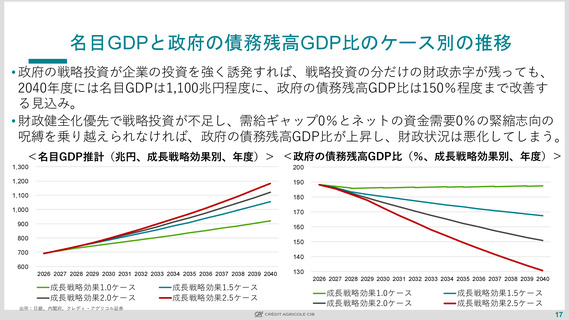

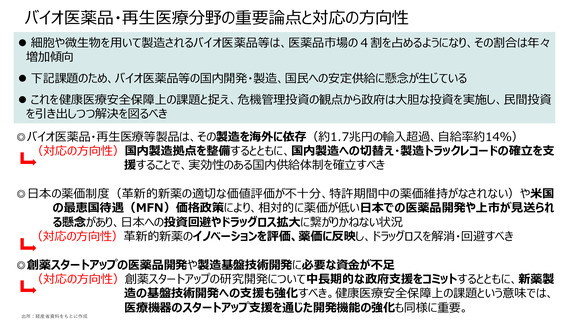

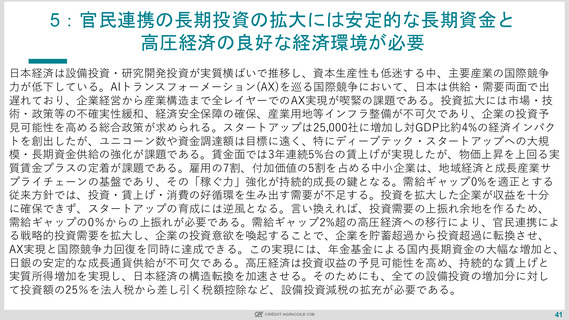

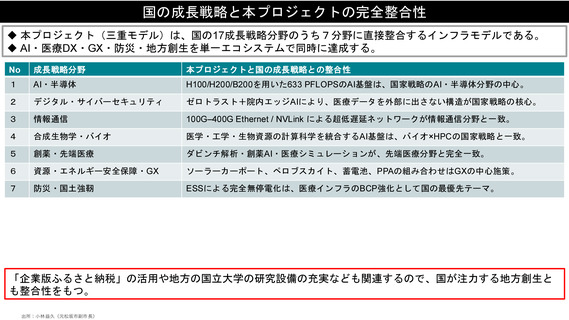

名目GDPと政府の債務残高GDP比のケース別の推移

• 政府の戦略投資が企業の投資を強く誘発すれば、戦略投資の分だけの財政赤字が残っても、

2040年度には名目GDPは1,100兆円程度に、政府の債務残高GDP比は150%程度まで改善す

る見込み。

• 財政健全化優先で戦略投資が不足し、需給ギャップ0%とネットの資金需要0%の緊縮志向の

呪縛を乗り越えられなければ、政府の債務残高GDP比が上昇し、財政状況は悪化してしまう。

<名目GDP推計(兆円、成長戦略効果別、年度)> <政府の債務残高GDP比(%、成長戦略効果別、年度)>

1,300

200

1,200

190

1,100

180

1,000

170

900

160

800

150

700

140

600

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

出所:日銀、内閣府、クレディ・アグリコル証券

成長戦略効果1.5ケース

成長戦略効果2.5ケース

130

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

成長戦略効果1.5ケース

成長戦略効果2.5ケース

17

• 政府の戦略投資が企業の投資を強く誘発すれば、戦略投資の分だけの財政赤字が残っても、

2040年度には名目GDPは1,100兆円程度に、政府の債務残高GDP比は150%程度まで改善す

る見込み。

• 財政健全化優先で戦略投資が不足し、需給ギャップ0%とネットの資金需要0%の緊縮志向の

呪縛を乗り越えられなければ、政府の債務残高GDP比が上昇し、財政状況は悪化してしまう。

<名目GDP推計(兆円、成長戦略効果別、年度)> <政府の債務残高GDP比(%、成長戦略効果別、年度)>

1,300

200

1,200

190

1,100

180

1,000

170

900

160

800

150

700

140

600

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

出所:日銀、内閣府、クレディ・アグリコル証券

成長戦略効果1.5ケース

成長戦略効果2.5ケース

130

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

成長戦略効果1.5ケース

成長戦略効果2.5ケース

17