よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (18 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

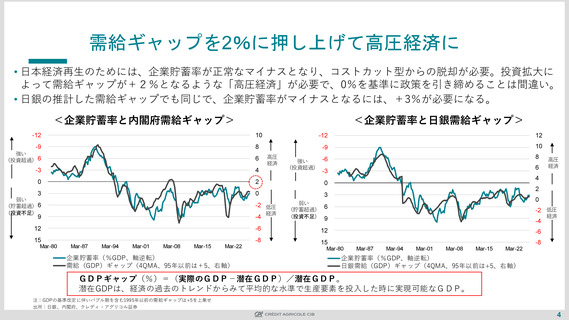

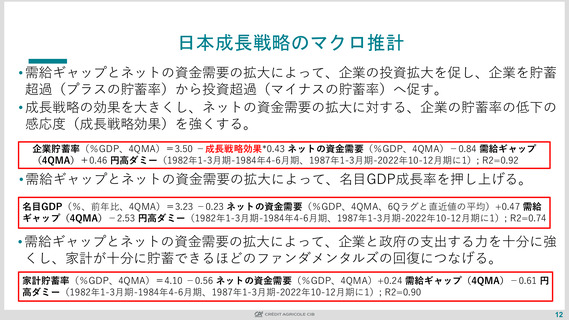

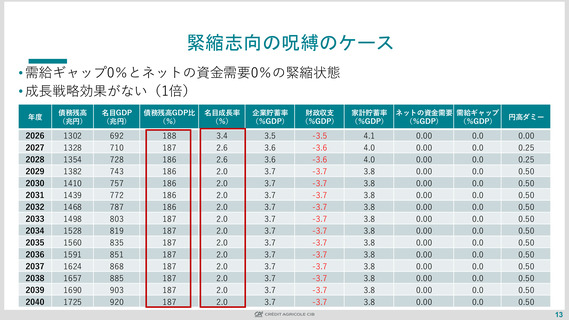

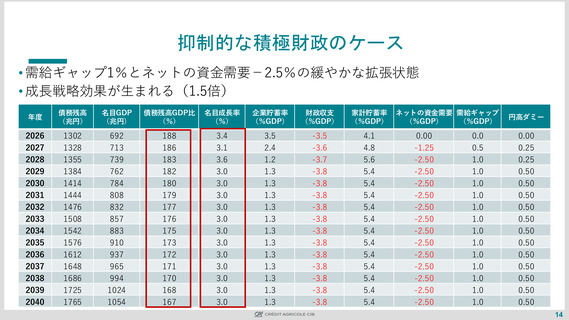

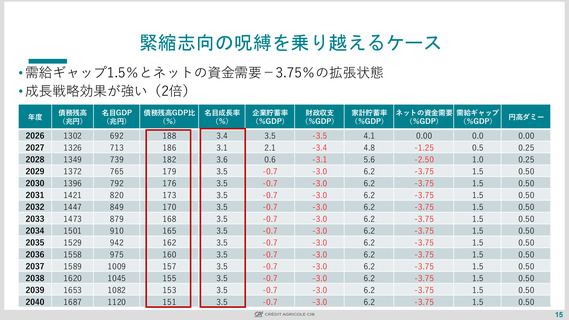

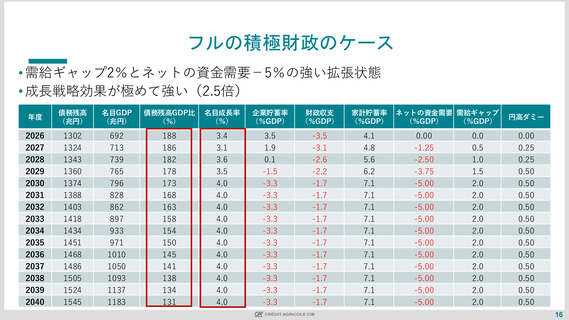

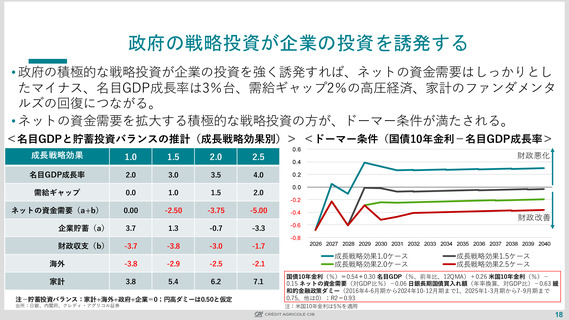

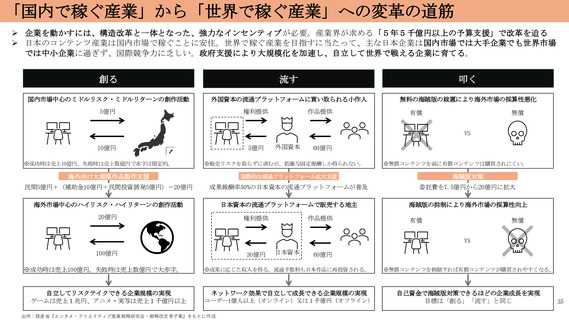

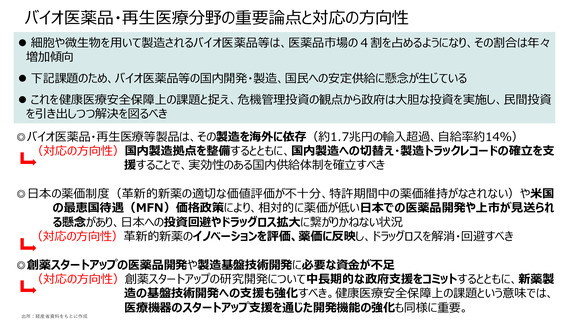

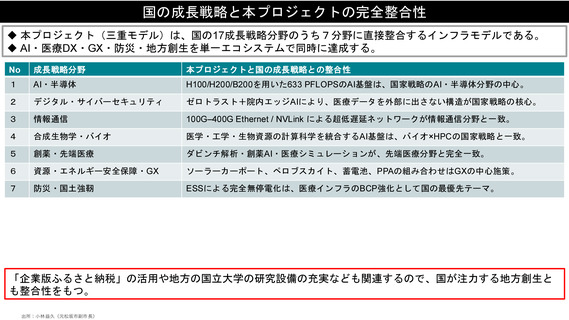

政府の戦略投資が企業の投資を誘発する

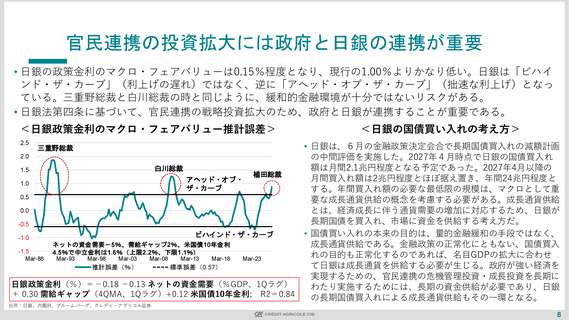

• 政府の積極的な戦略投資が企業の投資を強く誘発すれば、ネットの資金需要はしっかりとし

たマイナス、名目GDP成長率は3%台、需給ギャップ2%の高圧経済、家計のファンダメンタ

ルズの回復につながる。

• ネットの資金需要を拡大する積極的な戦略投資の方が、ドーマー条件が満たされる。

<名目GDPと貯蓄投資バランスの推計(成長戦略効果別)> <ドーマー条件(国債10年金利-名目GDP成長率>

成長戦略効果

1.0

1.5

2.0

2.5

名目GDP成長率

2.0

3.0

3.5

4.0

需給ギャップ

0.0

1.0

1.5

2.0

0.6

財政悪化

0.4

0.2

0.0

-0.2

ネットの資金需要(a+b)

0.00

-2.50

-3.75

-5.00

-0.4

-0.6

企業貯蓄(a)

3.7

1.3

-0.7

-3.3

財政収支(b)

-3.7

-3.8

-3.0

-1.7

海外

-3.8

-2.9

-2.5

-2.1

家計

3.8

5.4

6.2

7.1

-0.8

財政改善

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

成長戦略効果1.5ケース

成長戦略効果2.5ケース

注-貯蓄投資バランス:家計+海外+政府+企業=0;円高ダミーは0.50と仮定

国債10年金利(%)=0.54+0.30 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-

0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.63 緩

和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで

0.75、他は0);R2=0.93

出所:日銀、内閣府、クレディ・アグリコル証券

注:米国10年金利は5%を適用

18

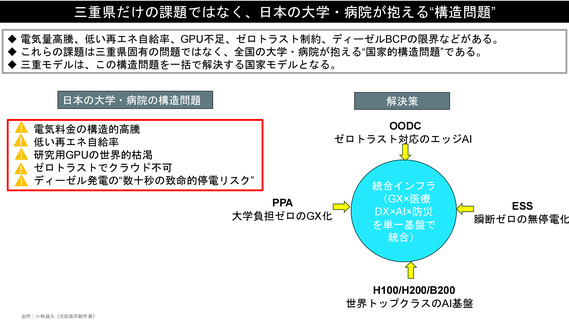

• 政府の積極的な戦略投資が企業の投資を強く誘発すれば、ネットの資金需要はしっかりとし

たマイナス、名目GDP成長率は3%台、需給ギャップ2%の高圧経済、家計のファンダメンタ

ルズの回復につながる。

• ネットの資金需要を拡大する積極的な戦略投資の方が、ドーマー条件が満たされる。

<名目GDPと貯蓄投資バランスの推計(成長戦略効果別)> <ドーマー条件(国債10年金利-名目GDP成長率>

成長戦略効果

1.0

1.5

2.0

2.5

名目GDP成長率

2.0

3.0

3.5

4.0

需給ギャップ

0.0

1.0

1.5

2.0

0.6

財政悪化

0.4

0.2

0.0

-0.2

ネットの資金需要(a+b)

0.00

-2.50

-3.75

-5.00

-0.4

-0.6

企業貯蓄(a)

3.7

1.3

-0.7

-3.3

財政収支(b)

-3.7

-3.8

-3.0

-1.7

海外

-3.8

-2.9

-2.5

-2.1

家計

3.8

5.4

6.2

7.1

-0.8

財政改善

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

成長戦略効果1.0ケース

成長戦略効果2.0ケース

成長戦略効果1.5ケース

成長戦略効果2.5ケース

注-貯蓄投資バランス:家計+海外+政府+企業=0;円高ダミーは0.50と仮定

国債10年金利(%)=0.54+0.30 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-

0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.63 緩

和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで

0.75、他は0);R2=0.93

出所:日銀、内閣府、クレディ・アグリコル証券

注:米国10年金利は5%を適用

18