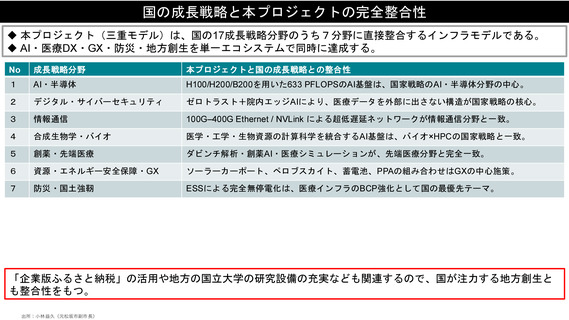

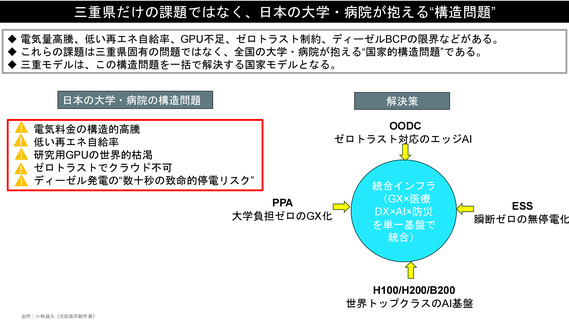

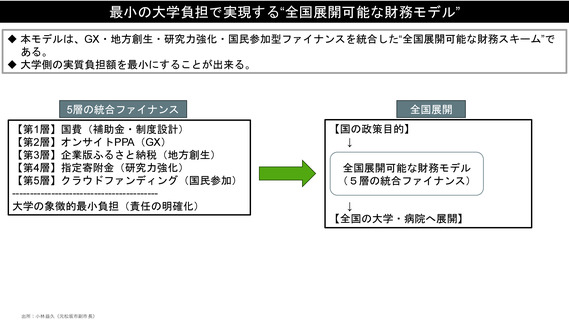

よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (21 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

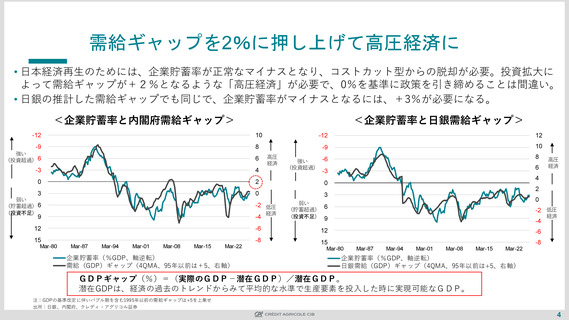

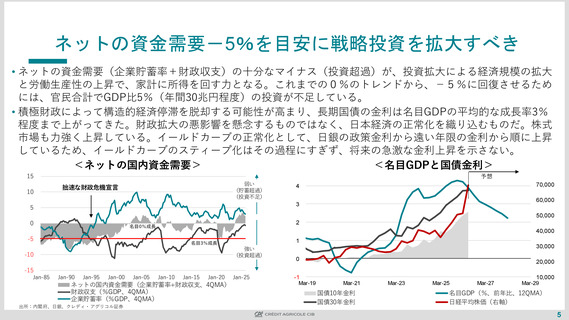

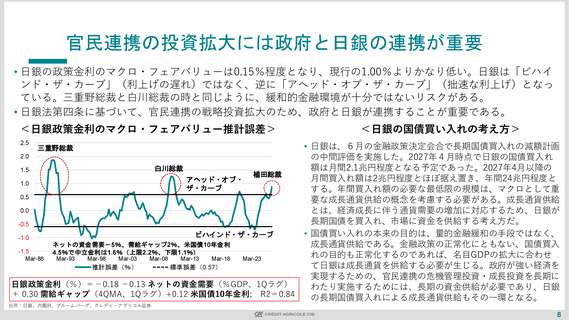

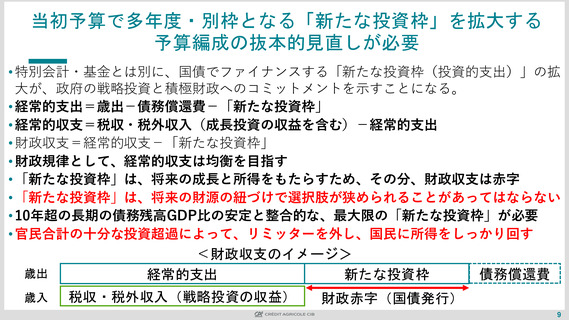

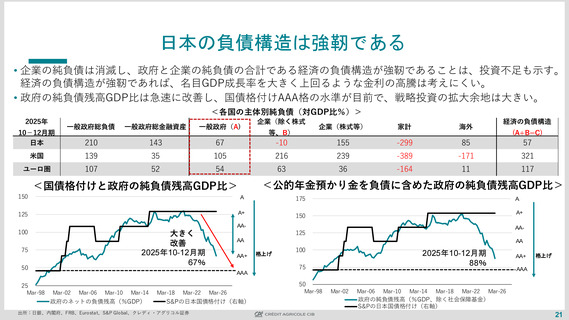

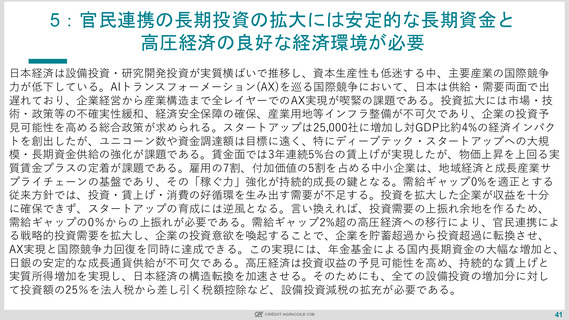

日本の負債構造は強靭である

• 企業の純負債は消滅し、政府と企業の純負債の合計である経済の負債構造が強靭であることは、投資不足も示す。

経済の負債構造が強靭であれば、名目GDP成長率を大きく上回るような金利の高騰は考えにくい。

• 政府の純負債残高GDP比は急速に改善し、国債格付けAAA格の水準が目前で、戦略投資の拡大余地は大きい。

<各国の主体別純負債(対GDP比%)>

2025年

``

一般政府総負債

一般政府総金融資産

210

143

67

米国

139

35

ユーロ圏

107

52

10-12月期

日本

一般政府(A)

企業(除く株式

経済の負債構造

企業(株式等)

家計

海外

-10

155

-299

85

57

105

216

239

-389

-171

321

54

63

36

-164

11

117

<国債格付けと政府の純負債残高GDP比>

等、B)

(A+B=C)

<公的年金預かり金を負債に含めた政府の純負債残高GDP比>

150

5A

175

125

4

A+

150

A5

A+

AA3

100

大きく

改善

2025年10-12月期

67%

75

50

AA

2

1

AA+

0

AAA

(1)

25

Mar-98

Mar-02

Mar-06

Mar-10

Mar-14

政府のネットの負債残高(%GDP)

Mar-18

Mar-22

Mar-26

S&Pの日本国債格付け(右軸)

出所:日銀、内閣府、FRB、Eurostat、S&P Global、クレディ・アグリコル証券

3

AA-

125

AA

格上げ

100

2025年10-12月期

88%

75

1

AA+

AAA

(1)

50

Mar-98

格上げ

Mar-02

Mar-06

Mar-10

Mar-14

Mar-18

Mar-22

Mar-26

政府の純負債残高(%GDP、除く社会保障基金)

S&Pの日本国債格付け(右軸)

21

• 企業の純負債は消滅し、政府と企業の純負債の合計である経済の負債構造が強靭であることは、投資不足も示す。

経済の負債構造が強靭であれば、名目GDP成長率を大きく上回るような金利の高騰は考えにくい。

• 政府の純負債残高GDP比は急速に改善し、国債格付けAAA格の水準が目前で、戦略投資の拡大余地は大きい。

<各国の主体別純負債(対GDP比%)>

2025年

``

一般政府総負債

一般政府総金融資産

210

143

67

米国

139

35

ユーロ圏

107

52

10-12月期

日本

一般政府(A)

企業(除く株式

経済の負債構造

企業(株式等)

家計

海外

-10

155

-299

85

57

105

216

239

-389

-171

321

54

63

36

-164

11

117

<国債格付けと政府の純負債残高GDP比>

等、B)

(A+B=C)

<公的年金預かり金を負債に含めた政府の純負債残高GDP比>

150

5A

175

125

4

A+

150

A5

A+

AA3

100

大きく

改善

2025年10-12月期

67%

75

50

AA

2

1

AA+

0

AAA

(1)

25

Mar-98

Mar-02

Mar-06

Mar-10

Mar-14

政府のネットの負債残高(%GDP)

Mar-18

Mar-22

Mar-26

S&Pの日本国債格付け(右軸)

出所:日銀、内閣府、FRB、Eurostat、S&P Global、クレディ・アグリコル証券

3

AA-

125

AA

格上げ

100

2025年10-12月期

88%

75

1

AA+

AAA

(1)

50

Mar-98

格上げ

Mar-02

Mar-06

Mar-10

Mar-14

Mar-18

Mar-22

Mar-26

政府の純負債残高(%GDP、除く社会保障基金)

S&Pの日本国債格付け(右軸)

21