よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (4 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

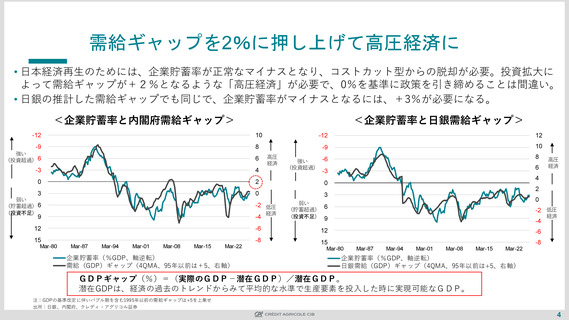

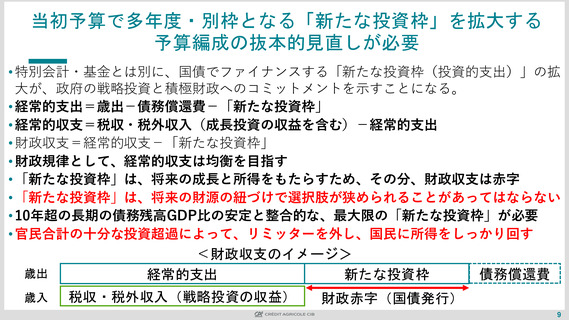

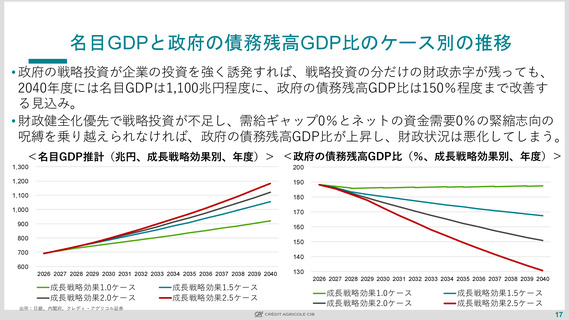

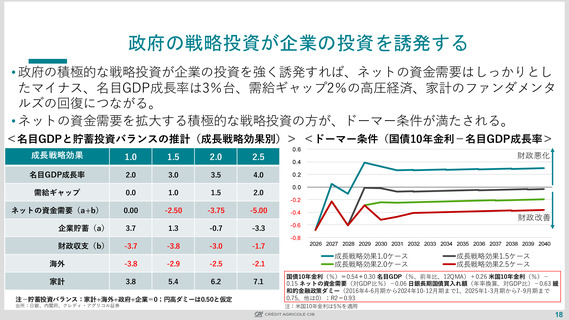

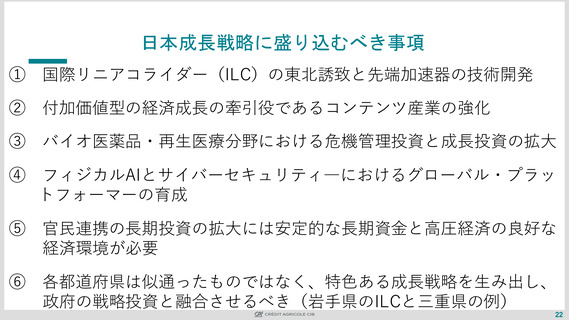

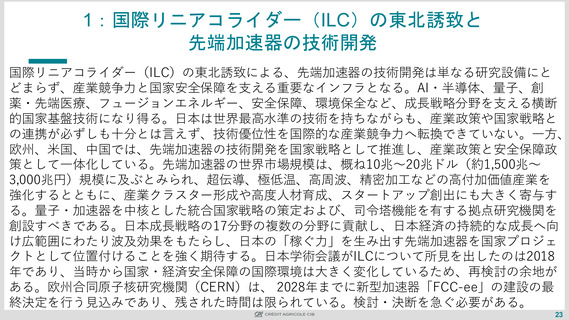

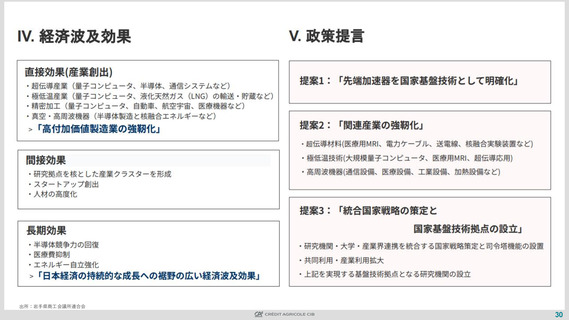

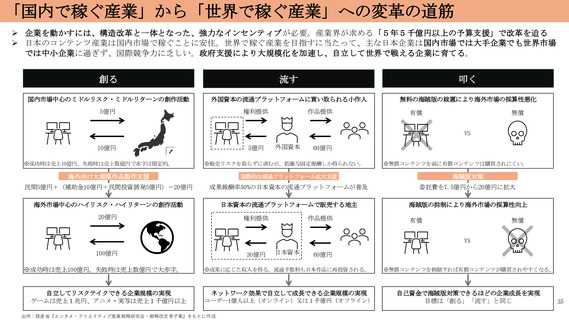

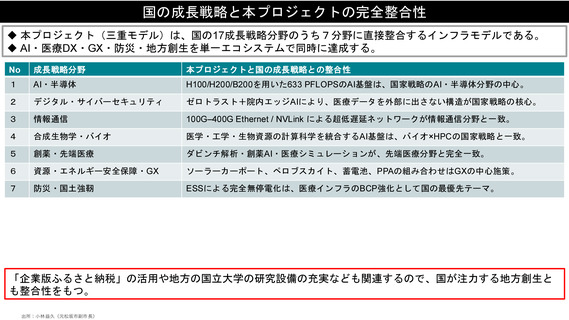

需給ギャップを2%に押し上げて高圧経済に

• 日本経済再生のためには、企業貯蓄率が正常なマイナスとなり、コストカット型からの脱却が必要。投資拡大に

よって需給ギャップが+2%となるような「高圧経済」が必要で、0%を基準に政策を引き締めることは間違い。

• 日銀の推計した需給ギャップでも同じで、企業貯蓄率がマイナスとなるには、+3%が必要になる。

<企業貯蓄率と内閣府需給ギャップ>

<企業貯蓄率と日銀需給ギャップ>

-12

10

-12

12

-9

8

-9

10

強い

(投資超過)-6

6

-6

強い

(投資超過)

8

高圧

経済

-3

4

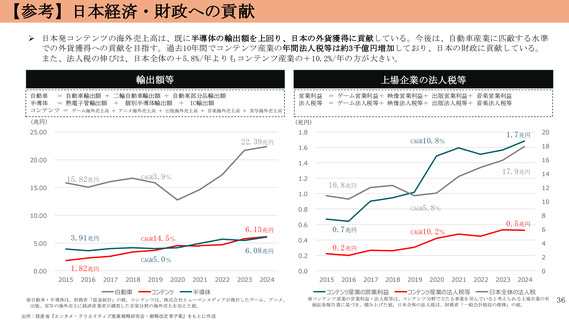

0

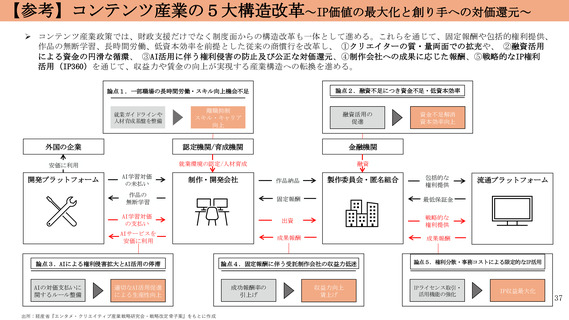

2

0

3

0

3

弱い

(貯蓄超過) 6

(投資不足)

-3

-2 低圧

経済

-4

12

-6

12

-8

15

Mar-80

Mar-87

Mar-94

Mar-01

Mar-08

Mar-15

Mar-22

企業貯蓄率(%GDP、軸逆転)

需給(GDP)ギャップ(4QMA、95年以前は+5、右軸)

高圧

経済

4

2

0

弱い

6

(貯蓄超過)

(投資不足) 9

9

15

6

-2 低圧

-4

経済

-6

Mar-80

Mar-87

Mar-94

Mar-01

Mar-08

Mar-15

Mar-22

-8

企業貯蓄率(%GDP、軸逆転)

日銀需給(GDP)ギャップ(4QMA、95年以前は+5、右軸)

GDPギャップ(%)=(実際のGDP-潜在GDP)/潜在GDP。

潜在GDPは、経済の過去のトレンドからみて平均的な水準で生産要素を投入した時に実現可能なGDP。

注:GDPの基準改定に伴いバブル期を含む1995年以前の需給ギャップは+5を上乗せ

出所:日銀、内閣府、クレディ・アグリコル証券

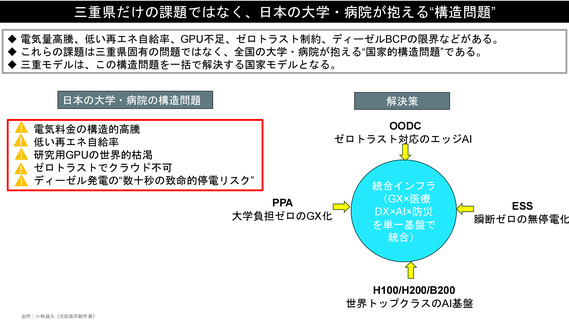

4

• 日本経済再生のためには、企業貯蓄率が正常なマイナスとなり、コストカット型からの脱却が必要。投資拡大に

よって需給ギャップが+2%となるような「高圧経済」が必要で、0%を基準に政策を引き締めることは間違い。

• 日銀の推計した需給ギャップでも同じで、企業貯蓄率がマイナスとなるには、+3%が必要になる。

<企業貯蓄率と内閣府需給ギャップ>

<企業貯蓄率と日銀需給ギャップ>

-12

10

-12

12

-9

8

-9

10

強い

(投資超過)-6

6

-6

強い

(投資超過)

8

高圧

経済

-3

4

0

2

0

3

0

3

弱い

(貯蓄超過) 6

(投資不足)

-3

-2 低圧

経済

-4

12

-6

12

-8

15

Mar-80

Mar-87

Mar-94

Mar-01

Mar-08

Mar-15

Mar-22

企業貯蓄率(%GDP、軸逆転)

需給(GDP)ギャップ(4QMA、95年以前は+5、右軸)

高圧

経済

4

2

0

弱い

6

(貯蓄超過)

(投資不足) 9

9

15

6

-2 低圧

-4

経済

-6

Mar-80

Mar-87

Mar-94

Mar-01

Mar-08

Mar-15

Mar-22

-8

企業貯蓄率(%GDP、軸逆転)

日銀需給(GDP)ギャップ(4QMA、95年以前は+5、右軸)

GDPギャップ(%)=(実際のGDP-潜在GDP)/潜在GDP。

潜在GDPは、経済の過去のトレンドからみて平均的な水準で生産要素を投入した時に実現可能なGDP。

注:GDPの基準改定に伴いバブル期を含む1995年以前の需給ギャップは+5を上乗せ

出所:日銀、内閣府、クレディ・アグリコル証券

4