よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (7 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

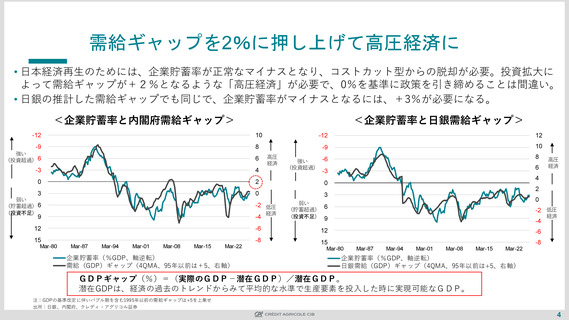

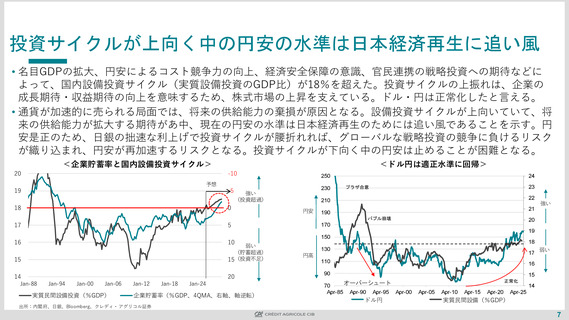

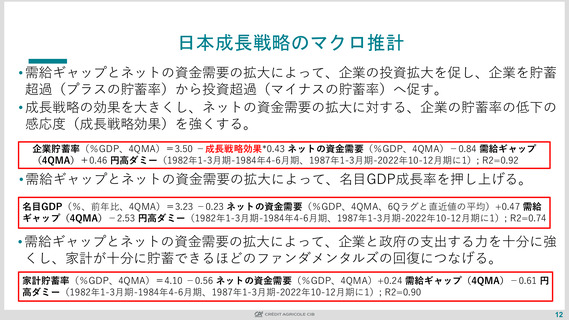

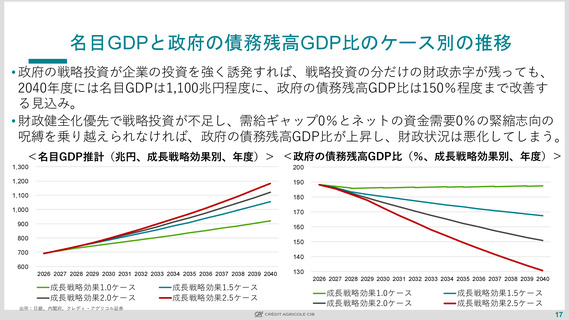

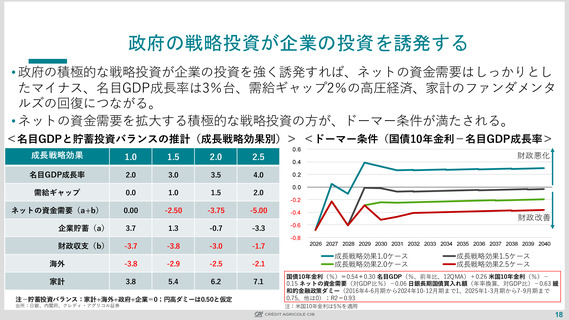

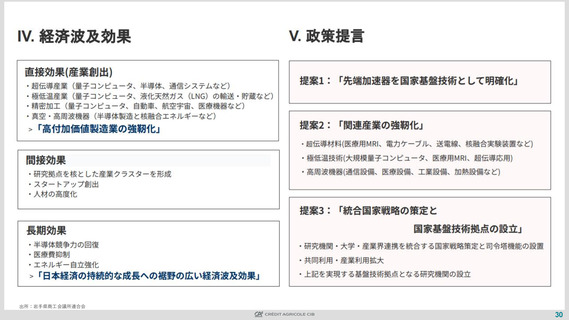

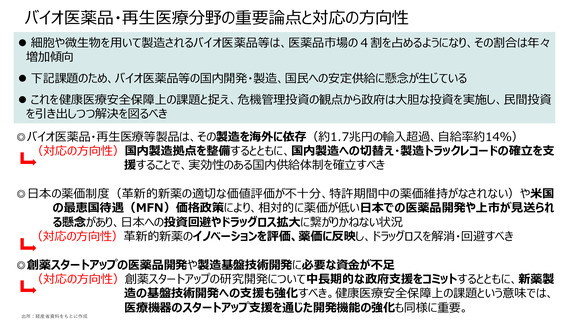

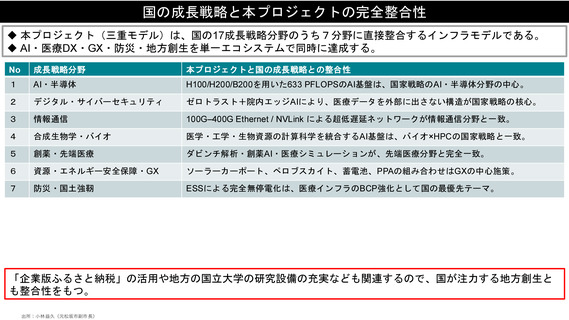

投資サイクルが上向く中の円安の水準は日本経済再生に追い風

• 名目GDPの拡大、円安によるコスト競争力の向上、経済安全保障の意識、官民連携の戦略投資への期待などに

よって、国内設備投資サイクル(実質設備投資のGDP比)が18%を超えた。投資サイクルの上振れは、企業の

成長期待・収益期待の向上を意味するため、株式市場の上昇を支えている。ドル・円は正常化したと言える。

• 通貨が加速的に売られる局面では、将来の供給能力の棄損が原因となる。設備投資サイクルが上向いていて、将

来の供給能力が拡大する期待があ中、現在の円安の水準は日本経済再生のためには追い風であることを示す。円

安是正のため、日銀の拙速な利上げで投資サイクルが腰折れれば、グローバルな戦略投資の競争に負けるリスク

が織り込まれ、円安が再加速するリスクとなる。投資サイクルが下向く中の円安は止めることが困難となる。

<企業貯蓄率と国内設備投資サイクル>

20

<ドル円は適正水準に回帰>

-10

250

-5

230

予想

19

18

0

17

5

強い

(投資超過)

24

23

プラザ合意

22

210

円安

21

190

バブル崩壊

16

15

弱い

(貯蓄超過)

15 (投資不足)

14

20

Jan-88

Jan-94

Jan-00

Jan-06

実質民間設備投資(%GDP)

Jan-12

Jan-18

Jan-24

企業貯蓄率(%GDP、4QMA、右軸、軸逆転)

20

170

19

150

10

強い

18

130

17

円高

110

弱い

16

90

15

オーバーシュート

70

Apr-85 Apr-90 Apr-95 Apr-00

ドル円

正常化

Apr-05

Apr-10

Apr-15

Apr-20

14

Apr-25

実質民間設備(%GDP)

出所:内閣府、日銀、Bloomberg、クレディ・アグリコル証券

7

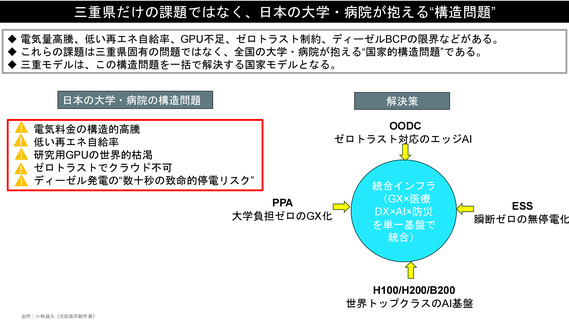

• 名目GDPの拡大、円安によるコスト競争力の向上、経済安全保障の意識、官民連携の戦略投資への期待などに

よって、国内設備投資サイクル(実質設備投資のGDP比)が18%を超えた。投資サイクルの上振れは、企業の

成長期待・収益期待の向上を意味するため、株式市場の上昇を支えている。ドル・円は正常化したと言える。

• 通貨が加速的に売られる局面では、将来の供給能力の棄損が原因となる。設備投資サイクルが上向いていて、将

来の供給能力が拡大する期待があ中、現在の円安の水準は日本経済再生のためには追い風であることを示す。円

安是正のため、日銀の拙速な利上げで投資サイクルが腰折れれば、グローバルな戦略投資の競争に負けるリスク

が織り込まれ、円安が再加速するリスクとなる。投資サイクルが下向く中の円安は止めることが困難となる。

<企業貯蓄率と国内設備投資サイクル>

20

<ドル円は適正水準に回帰>

-10

250

-5

230

予想

19

18

0

17

5

強い

(投資超過)

24

23

プラザ合意

22

210

円安

21

190

バブル崩壊

16

15

弱い

(貯蓄超過)

15 (投資不足)

14

20

Jan-88

Jan-94

Jan-00

Jan-06

実質民間設備投資(%GDP)

Jan-12

Jan-18

Jan-24

企業貯蓄率(%GDP、4QMA、右軸、軸逆転)

20

170

19

150

10

強い

18

130

17

円高

110

弱い

16

90

15

オーバーシュート

70

Apr-85 Apr-90 Apr-95 Apr-00

ドル円

正常化

Apr-05

Apr-10

Apr-15

Apr-20

14

Apr-25

実質民間設備(%GDP)

出所:内閣府、日銀、Bloomberg、クレディ・アグリコル証券

7