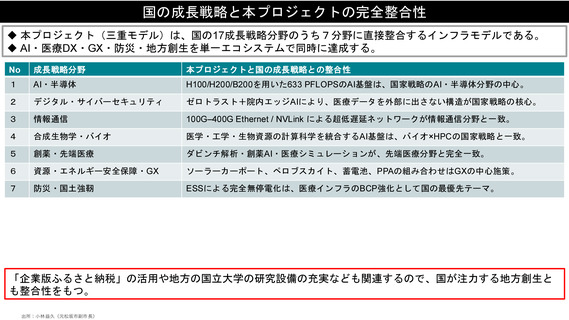

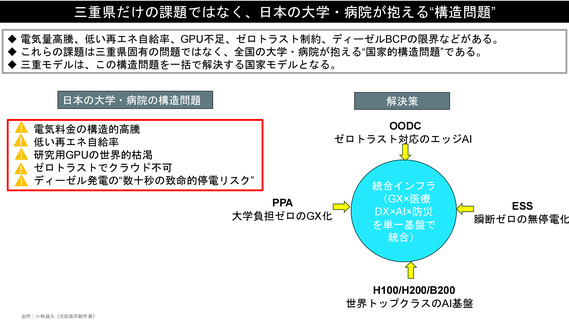

よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

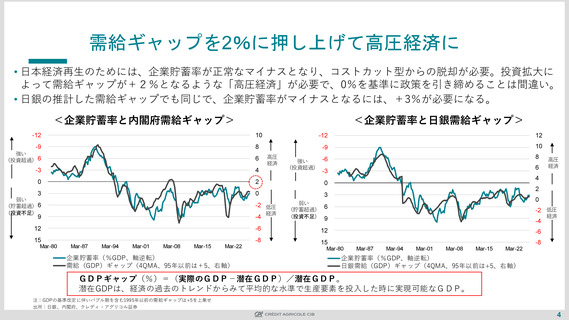

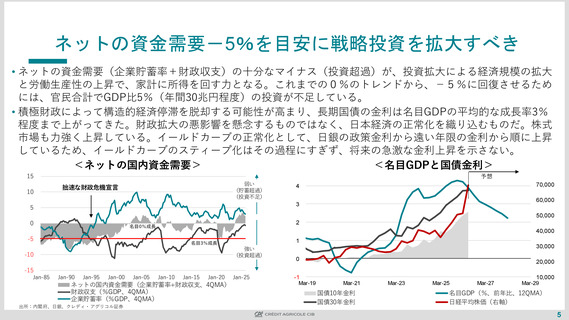

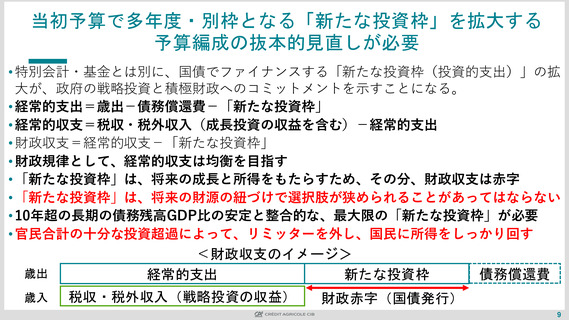

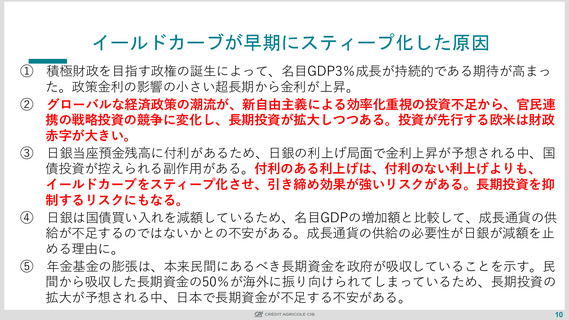

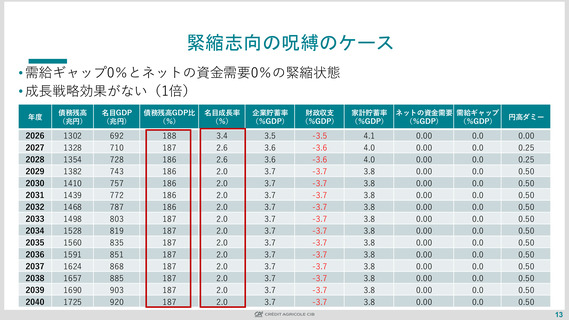

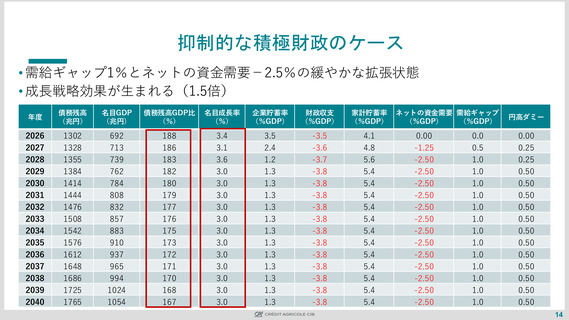

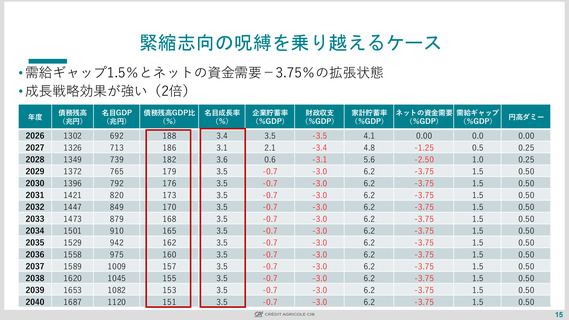

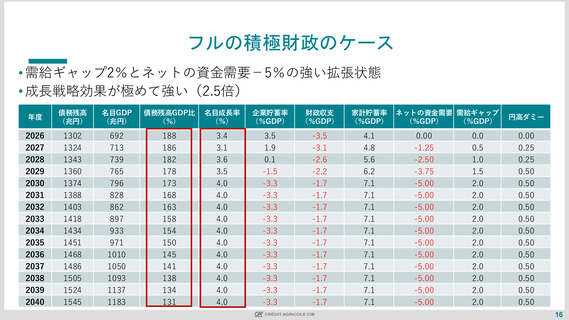

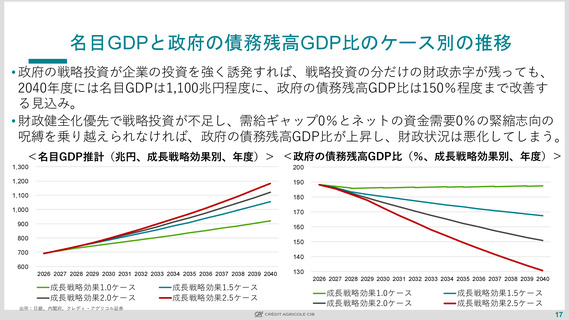

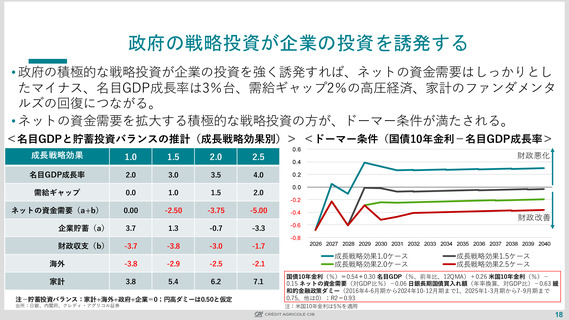

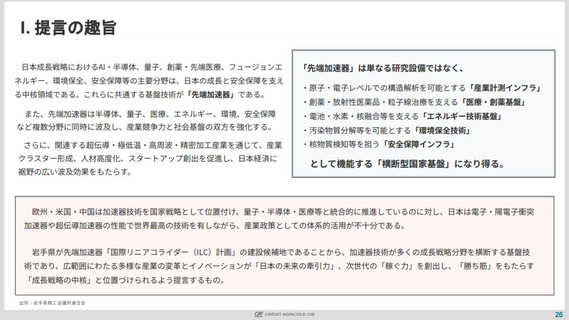

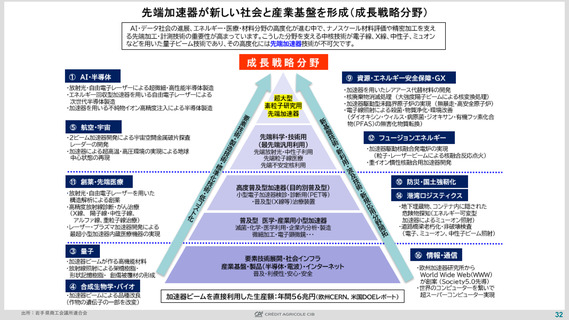

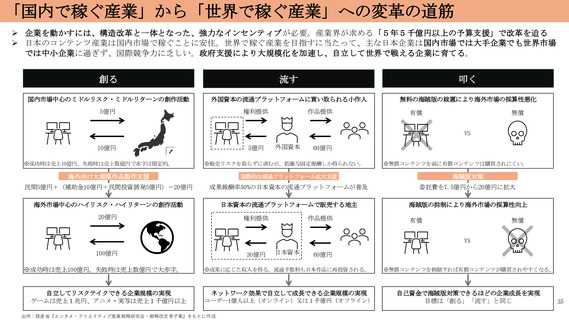

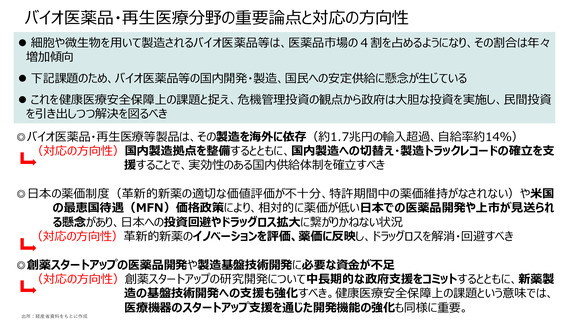

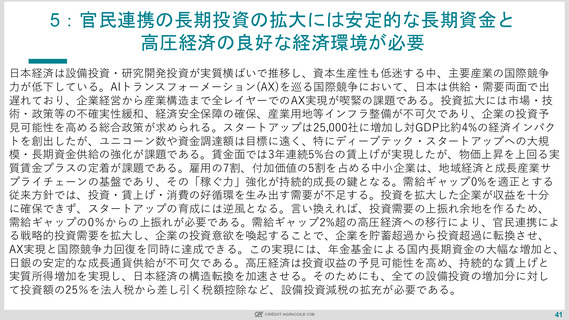

ネットの資金需要-5%を目安に戦略投資を拡大すべき

• ネットの資金需要(企業貯蓄率+財政収支)の十分なマイナス(投資超過)が、投資拡大による経済規模の拡大

と労働生産性の上昇で、家計に所得を回す力となる。これまでの0%のトレンドから、-5%に回復させるため

には、官民合計でGDP比5%(年間30兆円程度)の投資が不足している。

• 積極財政によって構造的経済停滞を脱却する可能性が高まり、長期国債の金利は名目GDPの平均的な成長率3%

程度まで上がってきた。財政拡大の悪影響を懸念するものではなく、日本経済の正常化を織り込むものだ。株式

市場も力強く上昇している。イールドカーブの正常化として、日銀の政策金利から遠い年限の金利から順に上昇

しているため、イールドカーブのスティープ化はその過程にすぎず、将来の急激な金利上昇を示さない。

<ネットの国内資金需要>

<名目GDPと国債金利>

15

10

予想

弱い

(貯蓄超過)

(投資不足)

拙速な財政危機宣言

70,000

4

5

3

0

2

60,000

50,000

名目0%成長

40,000

-5

1

名目3%成長

強い

(投資超過)

-10

30,000

0

20,000

-15

Jan-85

Jan-90

Jan-95

Jan-00

Jan-05

Jan-10

Jan-15

Jan-20

ネットの国内資金需要(企業貯蓄率+財政収支、4QMA)

財政収支(%GDP、4QMA)

企業貯蓄率(%GDP、4QMA)

出所:内閣府、日銀、クレディ・アグリコル証券

Jan-25

-1

Mar-19

Mar-21

国債10年金利

国債30年金利

Mar-23

Mar-25

Mar-27

10,000

Mar-29

名目GDP(%、前年比、12QMA)

日経平均株価(右軸)

5

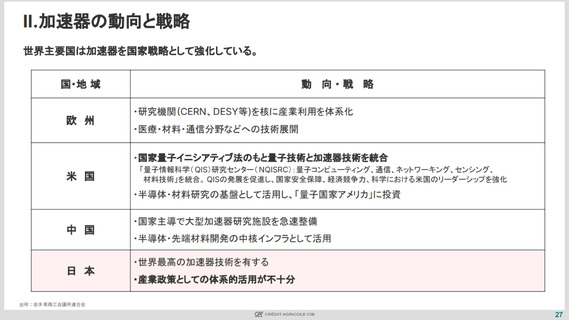

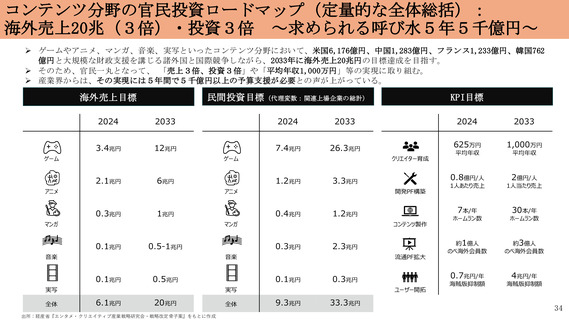

• ネットの資金需要(企業貯蓄率+財政収支)の十分なマイナス(投資超過)が、投資拡大による経済規模の拡大

と労働生産性の上昇で、家計に所得を回す力となる。これまでの0%のトレンドから、-5%に回復させるため

には、官民合計でGDP比5%(年間30兆円程度)の投資が不足している。

• 積極財政によって構造的経済停滞を脱却する可能性が高まり、長期国債の金利は名目GDPの平均的な成長率3%

程度まで上がってきた。財政拡大の悪影響を懸念するものではなく、日本経済の正常化を織り込むものだ。株式

市場も力強く上昇している。イールドカーブの正常化として、日銀の政策金利から遠い年限の金利から順に上昇

しているため、イールドカーブのスティープ化はその過程にすぎず、将来の急激な金利上昇を示さない。

<ネットの国内資金需要>

<名目GDPと国債金利>

15

10

予想

弱い

(貯蓄超過)

(投資不足)

拙速な財政危機宣言

70,000

4

5

3

0

2

60,000

50,000

名目0%成長

40,000

-5

1

名目3%成長

強い

(投資超過)

-10

30,000

0

20,000

-15

Jan-85

Jan-90

Jan-95

Jan-00

Jan-05

Jan-10

Jan-15

Jan-20

ネットの国内資金需要(企業貯蓄率+財政収支、4QMA)

財政収支(%GDP、4QMA)

企業貯蓄率(%GDP、4QMA)

出所:内閣府、日銀、クレディ・アグリコル証券

Jan-25

-1

Mar-19

Mar-21

国債10年金利

国債30年金利

Mar-23

Mar-25

Mar-27

10,000

Mar-29

名目GDP(%、前年比、12QMA)

日経平均株価(右軸)

5