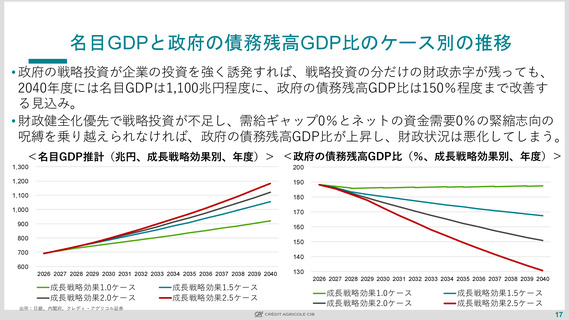

よむ、つかう、まなぶ。

資料8-1 会田委員提出資料 (20 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

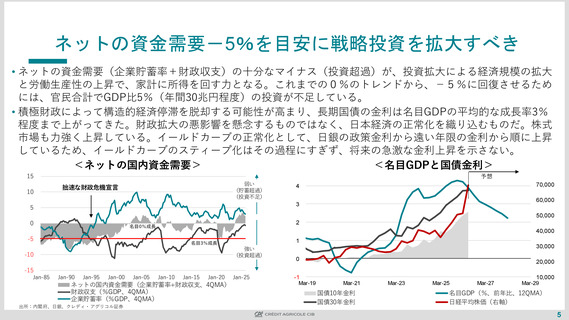

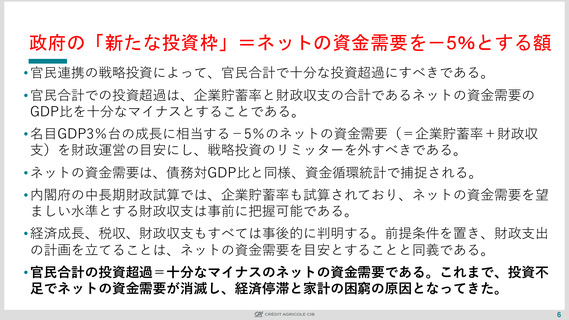

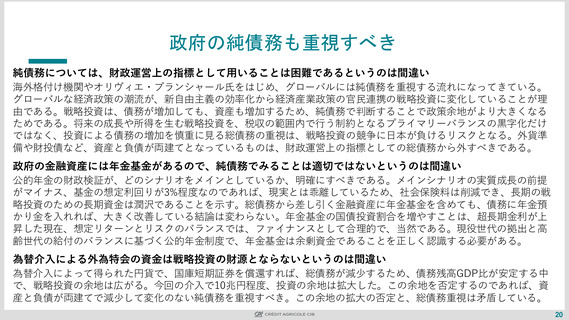

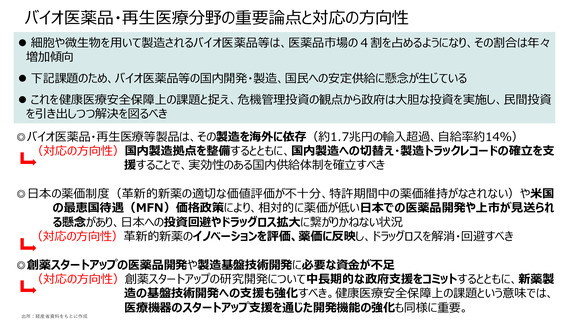

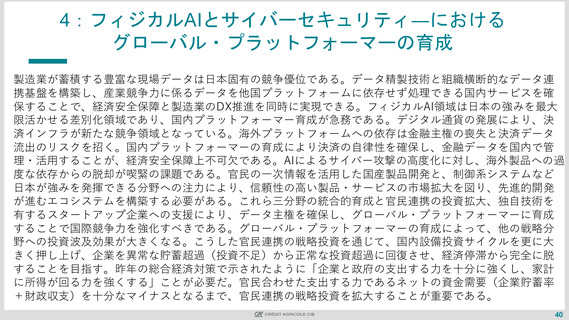

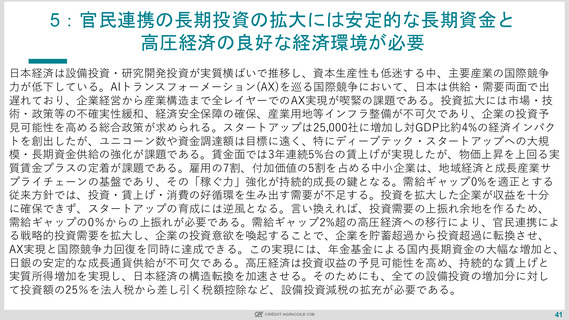

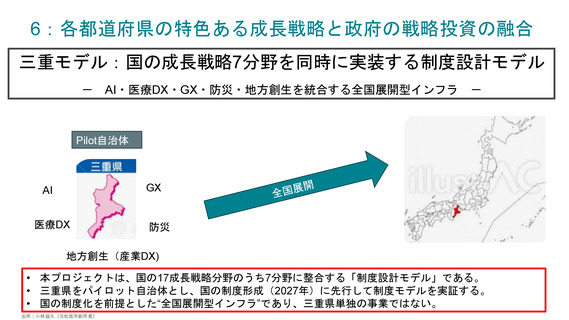

政府の純債務も重視すべき

純債務については、財政運営上の指標として用いることは困難であるというのは間違い

海外格付け機関やオリヴィエ・ブランシャール氏をはじめ、グローバルには純債務を重視する流れになってきている。

グローバルな経済政策の潮流が、新自由主義の効率化から経済産業政策の官民連携の戦略投資に変化していることが理

由である。戦略投資は、債務が増加しても、資産も増加するため、純債務で判断することで政策余地がより大きくなる

ためである。将来の成長や所得を生む戦略投資を、税収の範囲内で行う制約となるプライマリーバランスの黒字化だけ

ではなく、投資による債務の増加を慎重に見る総債務の重視は、戦略投資の競争に日本が負けるリスクとなる。外貨準

備や財投債など、資産と負債が両建てとなっているものは、財政運営上の指標としての総債務から外すべきである。

政府の金融資産には年金基金があるので、純債務でみることは適切ではないというのは間違い

公的年金の財政検証が、どのシナリオをメインとしているか、明確にすべきである。メインシナリオの実質成長の前提

がマイナス、基金の想定利回りが3%程度なのであれば、現実とは乖離しているため、社会保険料は削減でき、長期の戦

略投資のための長期資金は潤沢であることを示す。総債務から差し引く金融資産に年金基金を含めても、債務に年金預

かり金を入れれば、大きく改善している結論は変わらない。年金基金の国債投資割合を増やすことは、超長期金利が上

昇した現在、想定リターンとリスクのバランスでは、ファイナンスとして合理的で、当然である。現役世代の拠出と高

齢世代の給付のバランスに基づく公的年金制度で、年金基金は余剰資金であることを正しく認識する必要がある。

為替介入による外為特会の資金は戦略投資の財源とならないというのは間違い

為替介入によって得られた円貨で、国庫短期証券を償還すれば、総債務が減少するため、債務残高GDP比が安定する中

で、戦略投資の余地は広がる。今回の介入で10兆円程度、投資の余地は拡大した。この余地を否定するのであれば、資

産と負債が両建てで減少して変化のない純債務を重視すべき。この余地の拡大の否定と、総債務重視は矛盾している。

20

純債務については、財政運営上の指標として用いることは困難であるというのは間違い

海外格付け機関やオリヴィエ・ブランシャール氏をはじめ、グローバルには純債務を重視する流れになってきている。

グローバルな経済政策の潮流が、新自由主義の効率化から経済産業政策の官民連携の戦略投資に変化していることが理

由である。戦略投資は、債務が増加しても、資産も増加するため、純債務で判断することで政策余地がより大きくなる

ためである。将来の成長や所得を生む戦略投資を、税収の範囲内で行う制約となるプライマリーバランスの黒字化だけ

ではなく、投資による債務の増加を慎重に見る総債務の重視は、戦略投資の競争に日本が負けるリスクとなる。外貨準

備や財投債など、資産と負債が両建てとなっているものは、財政運営上の指標としての総債務から外すべきである。

政府の金融資産には年金基金があるので、純債務でみることは適切ではないというのは間違い

公的年金の財政検証が、どのシナリオをメインとしているか、明確にすべきである。メインシナリオの実質成長の前提

がマイナス、基金の想定利回りが3%程度なのであれば、現実とは乖離しているため、社会保険料は削減でき、長期の戦

略投資のための長期資金は潤沢であることを示す。総債務から差し引く金融資産に年金基金を含めても、債務に年金預

かり金を入れれば、大きく改善している結論は変わらない。年金基金の国債投資割合を増やすことは、超長期金利が上

昇した現在、想定リターンとリスクのバランスでは、ファイナンスとして合理的で、当然である。現役世代の拠出と高

齢世代の給付のバランスに基づく公的年金制度で、年金基金は余剰資金であることを正しく認識する必要がある。

為替介入による外為特会の資金は戦略投資の財源とならないというのは間違い

為替介入によって得られた円貨で、国庫短期証券を償還すれば、総債務が減少するため、債務残高GDP比が安定する中

で、戦略投資の余地は広がる。今回の介入で10兆円程度、投資の余地は拡大した。この余地を否定するのであれば、資

産と負債が両建てで減少して変化のない純債務を重視すべき。この余地の拡大の否定と、総債務重視は矛盾している。

20