よむ、つかう、まなぶ。

20_令和8年度保険医療材料制度改革の概要 (22 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

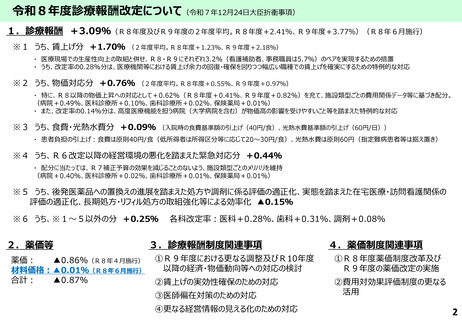

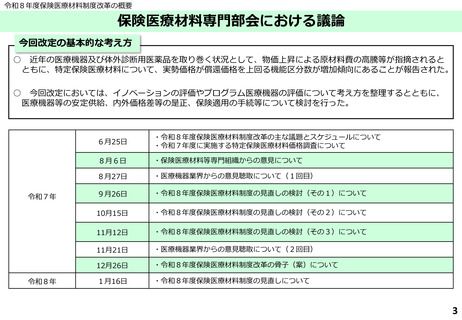

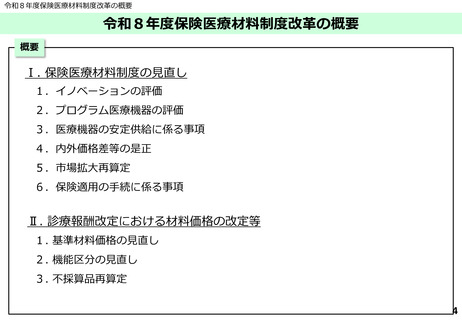

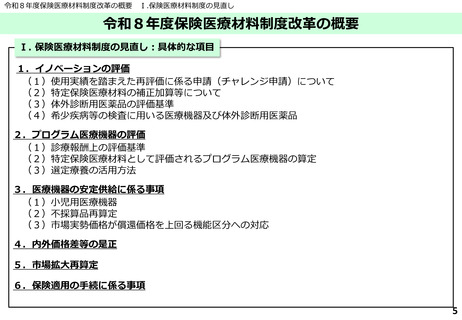

令和8年度保険医療材料制度改革の概要

Ⅰ.保険医療材料制度の見直し 1.イノベーションの評価

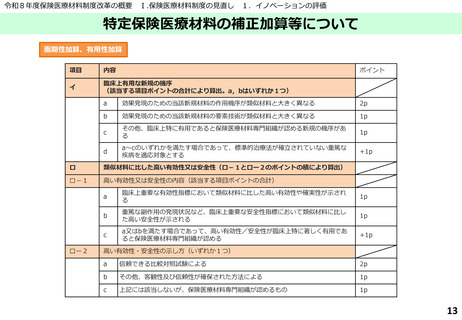

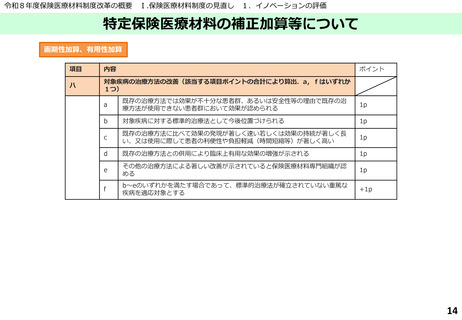

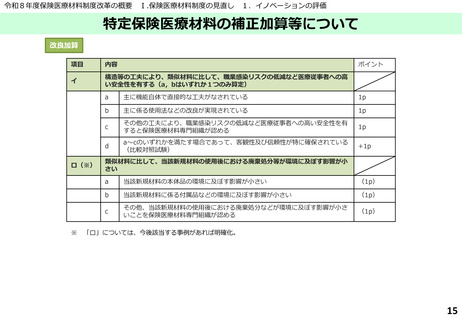

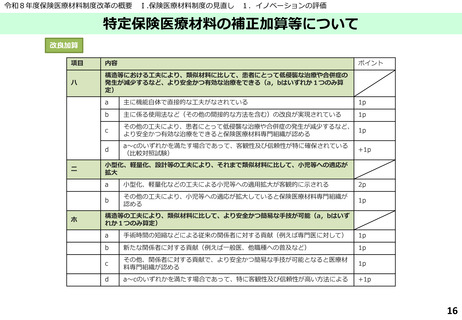

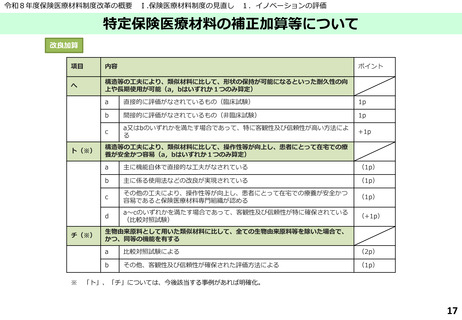

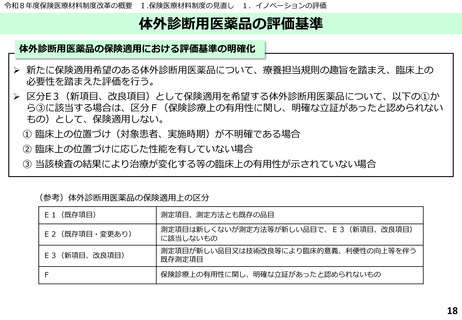

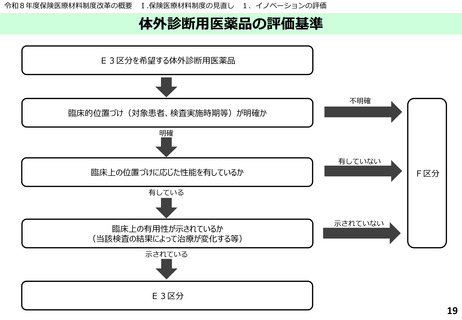

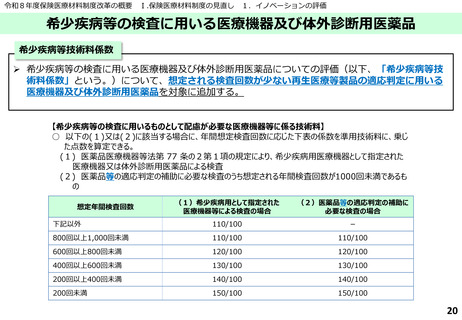

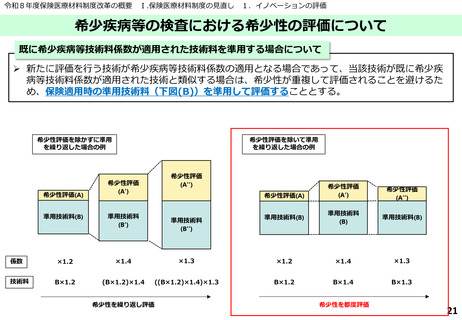

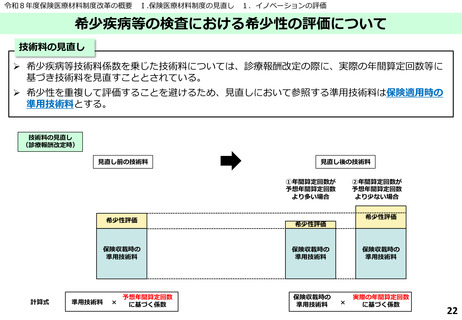

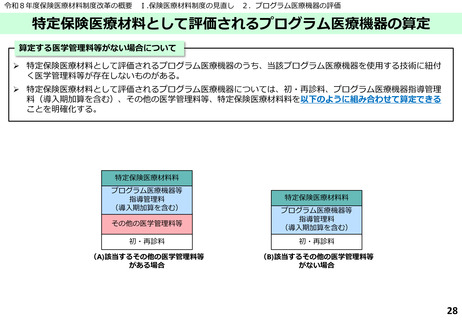

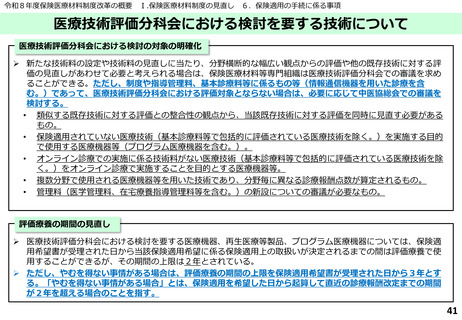

希少疾病等の検査における希少性の評価について

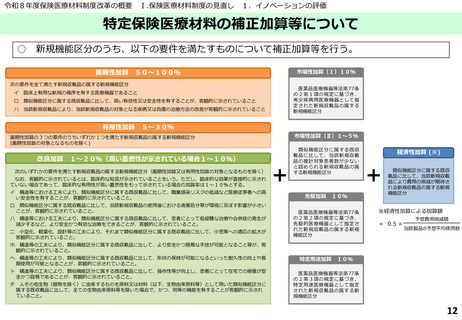

技術料の見直し

➢ 希少疾病等技術料係数を乗じた技術料については、診療報酬改定の際に、実際の年間算定回数等に

基づき技術料を見直すこととされている。

➢ 希少性を重複して評価することを避けるため、見直しにおいて参照する準用技術料は保険適用時の

準用技術料とする。

技術料の見直し

(診療報酬改定時)

見直し前の技術料

見直し後の技術料

①年間算定回数が

予想年間算定回数

より多い場合

希少性評価

保険収載時の

準用技術料

計算式

準用技術料

×

予想年間算定回数

に基づく係数

②年間算定回数が

予想年間算定回数

より少ない場合

希少性評価

希少性評価

保険収載時の

準用技術料

保険収載時の

準用技術料

保険収載時の

準用技術料

×

実際の年間算定回数

に基づく係数

22

Ⅰ.保険医療材料制度の見直し 1.イノベーションの評価

希少疾病等の検査における希少性の評価について

技術料の見直し

➢ 希少疾病等技術料係数を乗じた技術料については、診療報酬改定の際に、実際の年間算定回数等に

基づき技術料を見直すこととされている。

➢ 希少性を重複して評価することを避けるため、見直しにおいて参照する準用技術料は保険適用時の

準用技術料とする。

技術料の見直し

(診療報酬改定時)

見直し前の技術料

見直し後の技術料

①年間算定回数が

予想年間算定回数

より多い場合

希少性評価

保険収載時の

準用技術料

計算式

準用技術料

×

予想年間算定回数

に基づく係数

②年間算定回数が

予想年間算定回数

より少ない場合

希少性評価

希少性評価

保険収載時の

準用技術料

保険収載時の

準用技術料

保険収載時の

準用技術料

×

実際の年間算定回数

に基づく係数

22