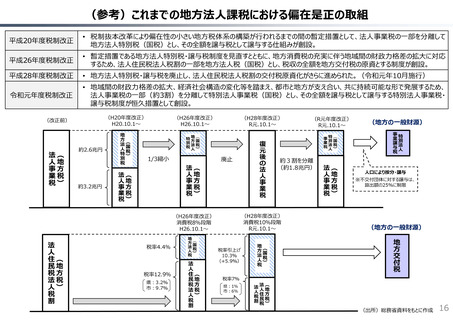

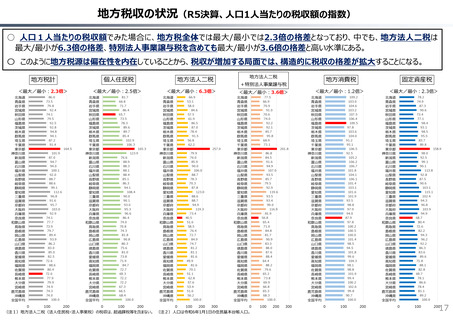

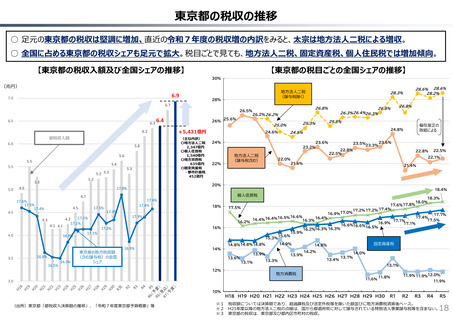

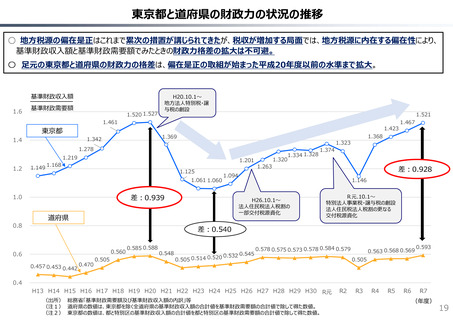

よむ、つかう、まなぶ。

資料2 地方財政 (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

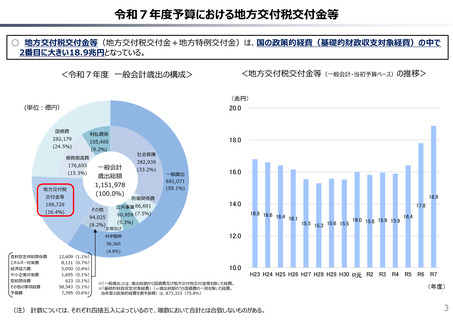

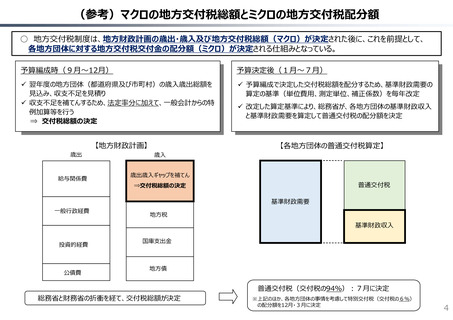

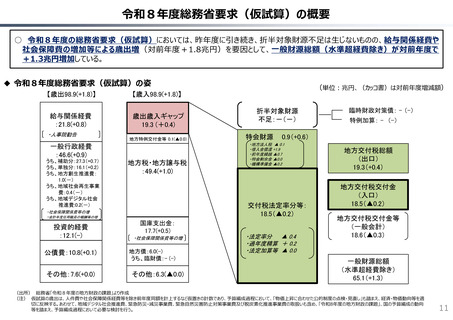

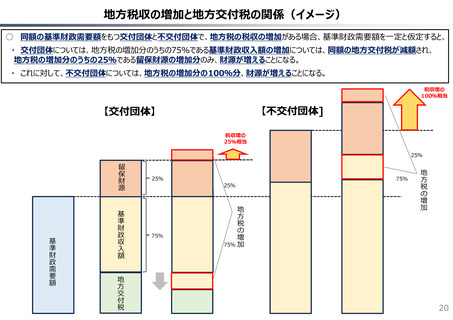

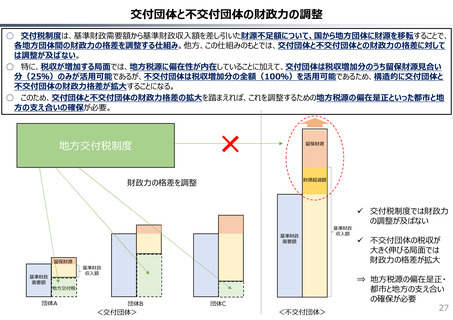

(参考)マクロの地方交付税総額とミクロの地方交付税配分額

○ 地方交付税制度は、地方財政計画の歳出・歳入及び地方交付税総額(マクロ)が決定された後に、これを前提として、

各地方団体に対する地方交付税交付金の配分額(ミクロ)が決定される仕組みとなっている。

予算編成時(9月~12月)

予算決定後(1月~7月)

翌年度の地方団体(都道府県及び市町村)の歳入歳出総額を

見込み、収支不足を見積り

収支不足を補てんするため、法定率分に加えて、一般会計からの特

例加算等を行う

⇒ 交付税総額の決定

予算編成で決定した交付税総額を配分するため、基準財政需要の

算定の基準(単位費用、測定単位、補正係数)を毎年改定

【地方財政計画】

【各地方団体の普通交付税算定】

歳出

給与関係費

改定した算定基準により、総務省が、各地方団体の基準財政収入

と基準財政需要を算定して普通交付税の配分額を決定

歳入

歳出歳入ギャップを補てん

普通交付税

⇒交付税総額の決定

基準財政需要

一般行政経費

地方税

基準財政収入

投資的経費

公債費

国庫支出金

地方債

普通交付税(交付税の94%):7月に決定

総務省と財務省の折衝を経て、交付税総額が決定

※上記のほか、各地方団体の事情を考慮して特別交付税(交付税の6%)

の配分額を12月・3月に決定

4

○ 地方交付税制度は、地方財政計画の歳出・歳入及び地方交付税総額(マクロ)が決定された後に、これを前提として、

各地方団体に対する地方交付税交付金の配分額(ミクロ)が決定される仕組みとなっている。

予算編成時(9月~12月)

予算決定後(1月~7月)

翌年度の地方団体(都道府県及び市町村)の歳入歳出総額を

見込み、収支不足を見積り

収支不足を補てんするため、法定率分に加えて、一般会計からの特

例加算等を行う

⇒ 交付税総額の決定

予算編成で決定した交付税総額を配分するため、基準財政需要の

算定の基準(単位費用、測定単位、補正係数)を毎年改定

【地方財政計画】

【各地方団体の普通交付税算定】

歳出

給与関係費

改定した算定基準により、総務省が、各地方団体の基準財政収入

と基準財政需要を算定して普通交付税の配分額を決定

歳入

歳出歳入ギャップを補てん

普通交付税

⇒交付税総額の決定

基準財政需要

一般行政経費

地方税

基準財政収入

投資的経費

公債費

国庫支出金

地方債

普通交付税(交付税の94%):7月に決定

総務省と財務省の折衝を経て、交付税総額が決定

※上記のほか、各地方団体の事情を考慮して特別交付税(交付税の6%)

の配分額を12月・3月に決定

4