よむ、つかう、まなぶ。

資料2 地方財政 (28 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

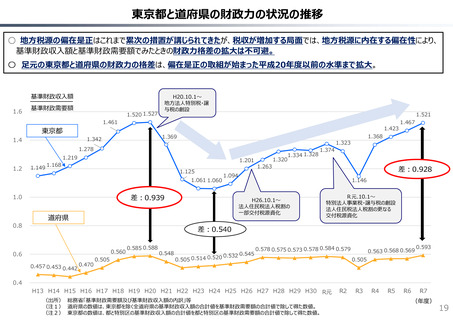

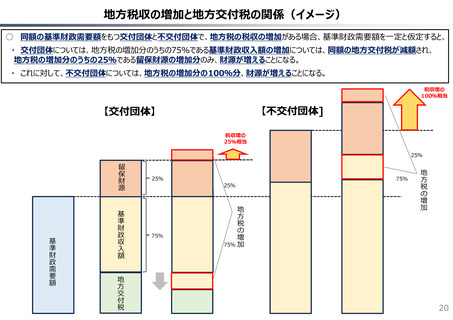

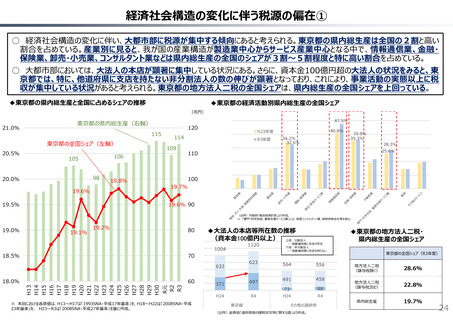

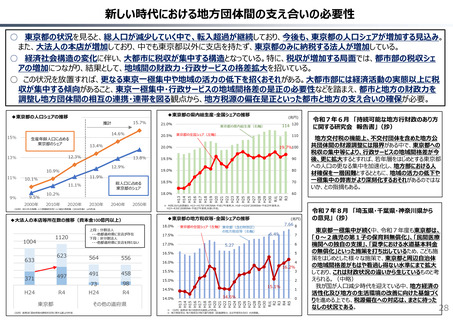

交付団体と不交付団体の財政力の調整

○ 交付税制度は、基準財政需要額から基準財政収入額を差し引いた財源不足額について、国から地方団体に財源を移転することで、

各地方団体間の財政力の格差を調整する仕組み。他方、この仕組みのもとでは、交付団体と不交付団体との財政力の格差に対して

は調整が及ばない。

○ 特に、税収が増加する局面では、地方税源に偏在性が内在していることに加えて、交付団体は税収増加分のうち留保財源見合い

分(25%)のみが活用可能であるが、不交付団体は税収増加分の全額(100%)を活用可能であるため、構造的に交付団体と

不交付団体の財政力格差が拡大することになる。

○ このため、交付団体と不交付団体の財政力格差の拡大を踏まえれば、これを調整するための地方税源の偏在是正といった都市と地

方の支え合いの確保が必要。

地方交付税制度

留保財源

財源超過額

財政力の格差を調整

基準財政

需要額

留保財源

基準財政

需要額

基準財政

収入額

地方交付税

団体A

団体B

<交付団体>

団体C

<不交付団体>

基準財政

収入額

交付税制度では財政力

の調整が及ばない

不交付団体の税収が

大きく伸びる局面では

財政力の格差が拡大

⇒ 地方税源の偏在是正・

都市と地方の支え合い

の確保が必要

27

○ 交付税制度は、基準財政需要額から基準財政収入額を差し引いた財源不足額について、国から地方団体に財源を移転することで、

各地方団体間の財政力の格差を調整する仕組み。他方、この仕組みのもとでは、交付団体と不交付団体との財政力の格差に対して

は調整が及ばない。

○ 特に、税収が増加する局面では、地方税源に偏在性が内在していることに加えて、交付団体は税収増加分のうち留保財源見合い

分(25%)のみが活用可能であるが、不交付団体は税収増加分の全額(100%)を活用可能であるため、構造的に交付団体と

不交付団体の財政力格差が拡大することになる。

○ このため、交付団体と不交付団体の財政力格差の拡大を踏まえれば、これを調整するための地方税源の偏在是正といった都市と地

方の支え合いの確保が必要。

地方交付税制度

留保財源

財源超過額

財政力の格差を調整

基準財政

需要額

留保財源

基準財政

需要額

基準財政

収入額

地方交付税

団体A

団体B

<交付団体>

団体C

<不交付団体>

基準財政

収入額

交付税制度では財政力

の調整が及ばない

不交付団体の税収が

大きく伸びる局面では

財政力の格差が拡大

⇒ 地方税源の偏在是正・

都市と地方の支え合い

の確保が必要

27