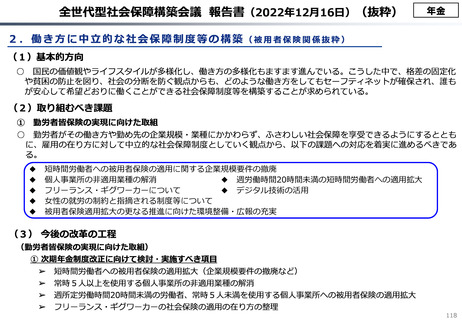

よむ、つかう、まなぶ。

資料 こども・高齢化 (49 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20240416zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

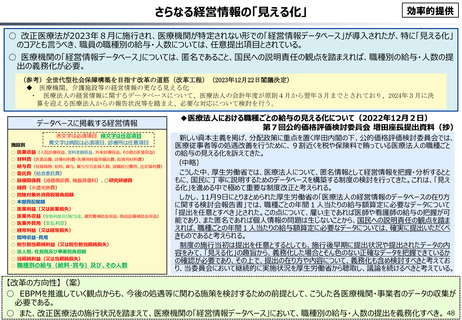

さらなる経営情報の「見える化」

効率的提供

○ 改正医療法が2023年8月に施行され、医療機関が特定されない形での「経営情報データベース」が導入されたが、特に「見える化」

のコアとも言うべき、職員の職種別の給与・人数については、任意提出項目とされている。

○ 医療機関の「経営情報データベース」については、匿名であること、国民への説明責任の観点を踏まえれば、職種別の給与・人数の提

出の義務化が必要。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

◆ 医療機関、介護施設等の経営情報の更なる見える化

・ 医療法人の経営情報に関するデータベースについて、医療法人の会計年度が原則4月から翌年3月までとされており、2024年3月に決

算を迎える医療法人からの報告状況等を踏まえ、必要な対応について検討を行う。

データベースに掲載する経営情報

赤文字は必須項目 緑文字は任意項目

青文字は病院は必須項目、診療所は任意項目

施設別

○ 医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費)

○ 設備関係費(減価償却費、機器賃借料)、○研究研修費

○ 経費(水道光熱費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

○ 経常利益(又は経常損失)

○ 臨時収益・費用

○ 税引前当期純利益(又は税引前当期純損失)

○ 法人税、住民税及び事業税負担額

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

◆医療法人における職種ごとの給与の見える化について(2022年12月2日)

第7回公的価格評価検討委員会 増田座長提出資料(抄)

新しい資本主義を掲げ、分配政策に重点を置く岸田内閣の下、公的価格評価検討委員会では、

医療従事者等の処遇改善を行うために、9割近くを税や保険料で賄っている医療法人の職種ごと

の給与の見える化を訴えてきた。

(中略)

こうした中、厚生労働省では、医療法人について、匿名情報として経営情報を把握・分析するとと

もに、国民に丁寧に説明するためのデータベースを構築する制度の検討を行ってきた。これは、「見え

る化」を進める中で極めて重要な制度改正と考えられる。

しかし、11月9日にとりまとめられた厚生労働省の「医療法人の経営情報のデータベースの在り方

に関する検討会報告書」では、職種ごとの年間1人当たりの給与額算定に必要なデータについて

「提出を任意とすべき」とされた。この点について、雇い主であれば医師や看護師の給与の把握が可

能であり、また匿名であれば個人情報の問題は生じないことから、国民への説明責任の観点を踏ま

えれば、職種ごとの年間1人当たりの給与額算定に必要なデータについては、確実に提出いただくべ

きものであると考えられる。

制度の施行当初は提出を任意とするとしても、施行後早期に提出状況や提出されたデータの内

容をみて、「見える化」の趣旨から、義務化した場合とそん色のない正確なデータを把握できているか

の確認が必要であり、その上で、提出の在り方や内容について、義務化も含め検討すべきと考えてお

り、当委員会において継続的に実施状況を厚生労働省から聴取し、議論を続けるべきと考えている。

【改革の方向性】(案)

○ EBPMを推進していく観点からも、今後の処遇等に関わる施策を検討するための前提として、こうした各医療機関・事業者のデータの収集が

必要である。

○ また、改正医療法の施行状況を踏まえて、医療機関の「経営情報データベース」において、職種別の給与・人数の提出を義務化すべき。 48

48

効率的提供

○ 改正医療法が2023年8月に施行され、医療機関が特定されない形での「経営情報データベース」が導入されたが、特に「見える化」

のコアとも言うべき、職員の職種別の給与・人数については、任意提出項目とされている。

○ 医療機関の「経営情報データベース」については、匿名であること、国民への説明責任の観点を踏まえれば、職種別の給与・人数の提

出の義務化が必要。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

◆ 医療機関、介護施設等の経営情報の更なる見える化

・ 医療法人の経営情報に関するデータベースについて、医療法人の会計年度が原則4月から翌年3月までとされており、2024年3月に決

算を迎える医療法人からの報告状況等を踏まえ、必要な対応について検討を行う。

データベースに掲載する経営情報

赤文字は必須項目 緑文字は任意項目

青文字は病院は必須項目、診療所は任意項目

施設別

○ 医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費)

○ 設備関係費(減価償却費、機器賃借料)、○研究研修費

○ 経費(水道光熱費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

○ 経常利益(又は経常損失)

○ 臨時収益・費用

○ 税引前当期純利益(又は税引前当期純損失)

○ 法人税、住民税及び事業税負担額

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

◆医療法人における職種ごとの給与の見える化について(2022年12月2日)

第7回公的価格評価検討委員会 増田座長提出資料(抄)

新しい資本主義を掲げ、分配政策に重点を置く岸田内閣の下、公的価格評価検討委員会では、

医療従事者等の処遇改善を行うために、9割近くを税や保険料で賄っている医療法人の職種ごと

の給与の見える化を訴えてきた。

(中略)

こうした中、厚生労働省では、医療法人について、匿名情報として経営情報を把握・分析するとと

もに、国民に丁寧に説明するためのデータベースを構築する制度の検討を行ってきた。これは、「見え

る化」を進める中で極めて重要な制度改正と考えられる。

しかし、11月9日にとりまとめられた厚生労働省の「医療法人の経営情報のデータベースの在り方

に関する検討会報告書」では、職種ごとの年間1人当たりの給与額算定に必要なデータについて

「提出を任意とすべき」とされた。この点について、雇い主であれば医師や看護師の給与の把握が可

能であり、また匿名であれば個人情報の問題は生じないことから、国民への説明責任の観点を踏ま

えれば、職種ごとの年間1人当たりの給与額算定に必要なデータについては、確実に提出いただくべ

きものであると考えられる。

制度の施行当初は提出を任意とするとしても、施行後早期に提出状況や提出されたデータの内

容をみて、「見える化」の趣旨から、義務化した場合とそん色のない正確なデータを把握できているか

の確認が必要であり、その上で、提出の在り方や内容について、義務化も含め検討すべきと考えてお

り、当委員会において継続的に実施状況を厚生労働省から聴取し、議論を続けるべきと考えている。

【改革の方向性】(案)

○ EBPMを推進していく観点からも、今後の処遇等に関わる施策を検討するための前提として、こうした各医療機関・事業者のデータの収集が

必要である。

○ また、改正医療法の施行状況を踏まえて、医療機関の「経営情報データベース」において、職種別の給与・人数の提出を義務化すべき。 48

48