よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (60 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

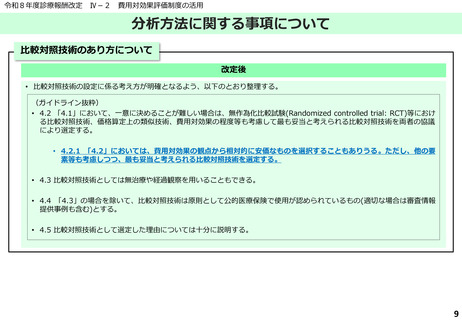

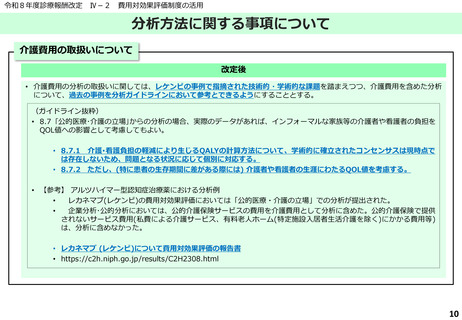

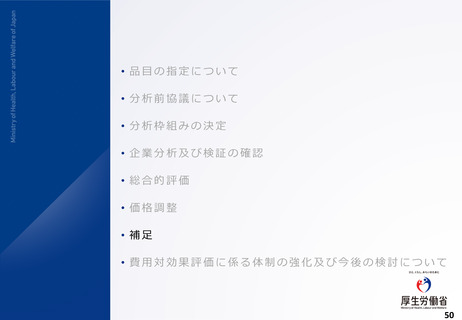

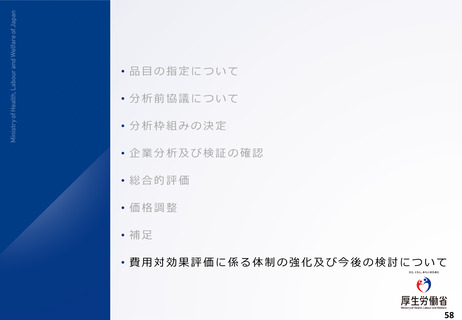

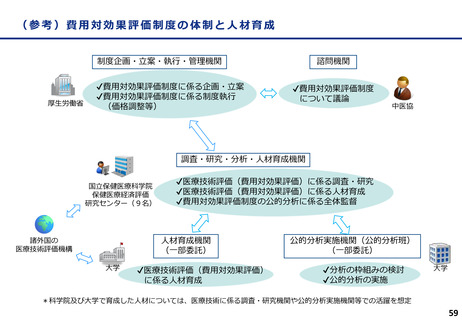

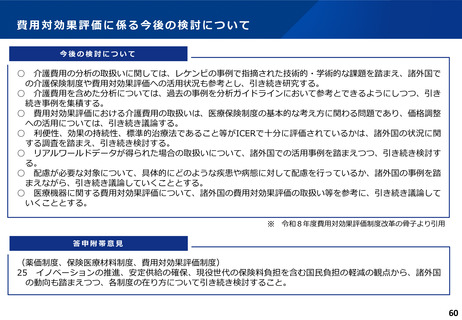

費用対効果評価に係る今後の検討について

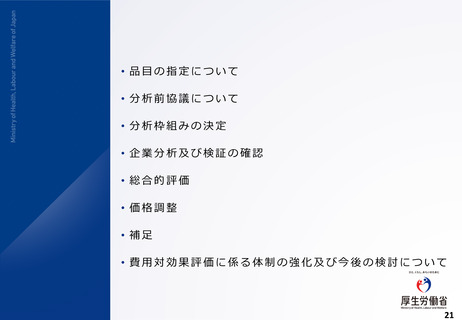

今後の検討について

○ 介護費用の分析の取扱いに関しては、レケンビの事例で指摘された技術的・学術的な課題を踏まえ、諸外国で

の介護保険制度や費用対効果評価への活用状況も参考とし、引き続き研究する。

○ 介護費用を含めた分析については、過去の事例を分析ガイドラインにおいて参考とできるようにしつつ、引き

続き事例を集積する。

○ 費用対効果評価における介護費用の取扱いは、医療保険制度の基本的な考え方に関わる問題であり、価格調整

への活用については、引き続き議論する。

○ 利便性、効果の持続性、標準的治療法であること等がICERで十分に評価されているかは、諸外国の状況に関

する調査を踏まえ、引き続き検討する。

○ リアルワールドデータが得られた場合の取扱いについて、諸外国での活用事例を踏まえつつ、引き続き検討す

る。

○ 配慮が必要な対象について、具体的にどのような疾患や病態に対して配慮を行っているか、諸外国の事例を踏

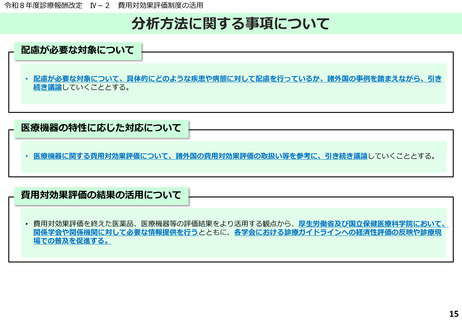

まえながら、引き続き議論していくこととする。

○ 医療機器に関する費用対効果評価について、諸外国の費用対効果評価の取扱い等を参考に、引き続き議論して

いくこととする。

※

令和8年度費用対効果評価制度改革の骨子より引用

答申附帯意見

(薬価制度、保険医療材料制度、費用対効果評価制度)

25 イノベーションの推進、安定供給の確保、現役世代の保険料負担を含む国民負担の軽減の観点から、諸外国

の動向も踏まえつつ、各制度の在り方について引き続き検討すること。

60

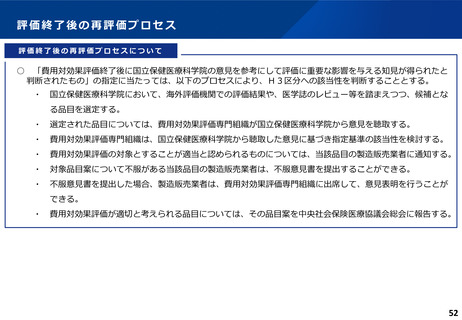

今後の検討について

○ 介護費用の分析の取扱いに関しては、レケンビの事例で指摘された技術的・学術的な課題を踏まえ、諸外国で

の介護保険制度や費用対効果評価への活用状況も参考とし、引き続き研究する。

○ 介護費用を含めた分析については、過去の事例を分析ガイドラインにおいて参考とできるようにしつつ、引き

続き事例を集積する。

○ 費用対効果評価における介護費用の取扱いは、医療保険制度の基本的な考え方に関わる問題であり、価格調整

への活用については、引き続き議論する。

○ 利便性、効果の持続性、標準的治療法であること等がICERで十分に評価されているかは、諸外国の状況に関

する調査を踏まえ、引き続き検討する。

○ リアルワールドデータが得られた場合の取扱いについて、諸外国での活用事例を踏まえつつ、引き続き検討す

る。

○ 配慮が必要な対象について、具体的にどのような疾患や病態に対して配慮を行っているか、諸外国の事例を踏

まえながら、引き続き議論していくこととする。

○ 医療機器に関する費用対効果評価について、諸外国の費用対効果評価の取扱い等を参考に、引き続き議論して

いくこととする。

※

令和8年度費用対効果評価制度改革の骨子より引用

答申附帯意見

(薬価制度、保険医療材料制度、費用対効果評価制度)

25 イノベーションの推進、安定供給の確保、現役世代の保険料負担を含む国民負担の軽減の観点から、諸外国

の動向も踏まえつつ、各制度の在り方について引き続き検討すること。

60