よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

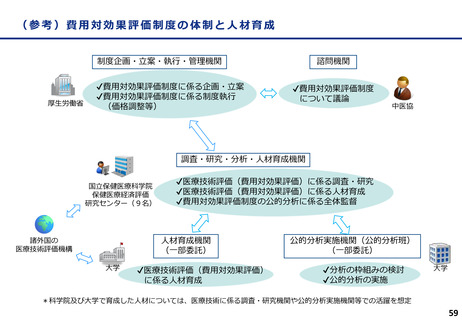

令和8年度診療報酬改定

Ⅳ-2

費用対効果評価制度の活用

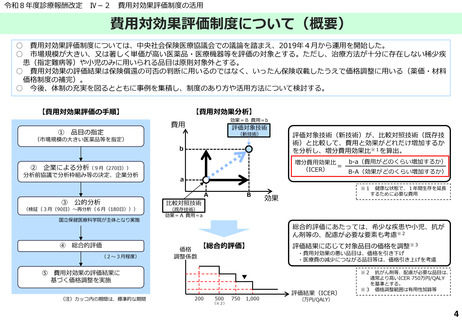

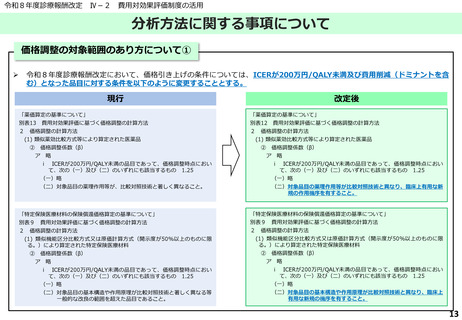

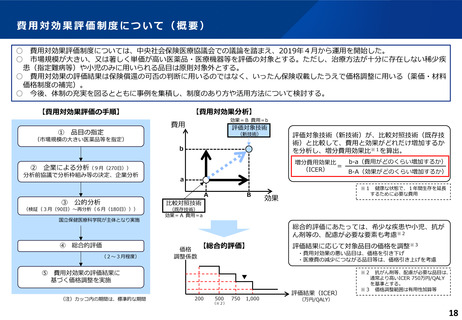

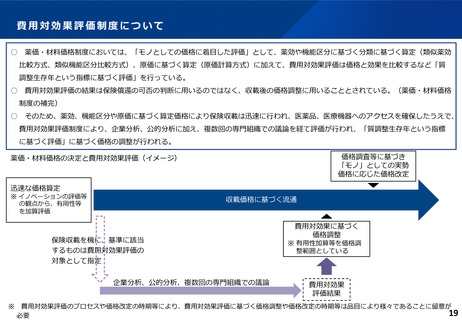

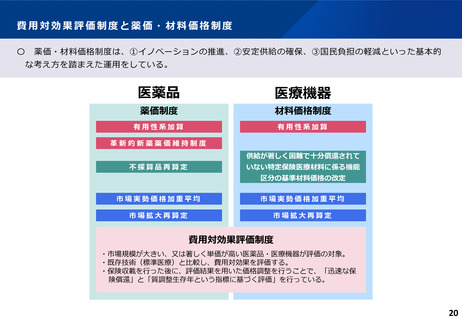

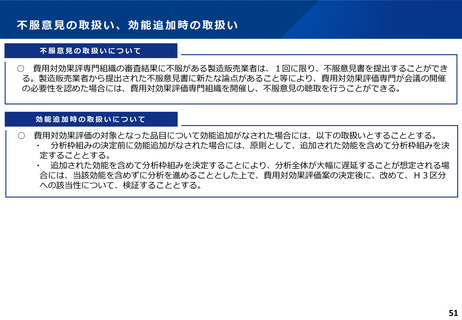

費用対効果評価制度について(概要)

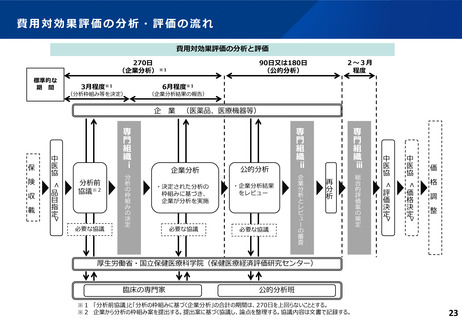

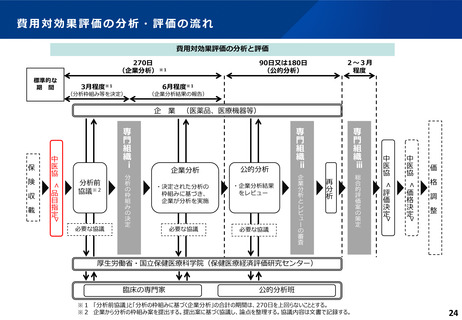

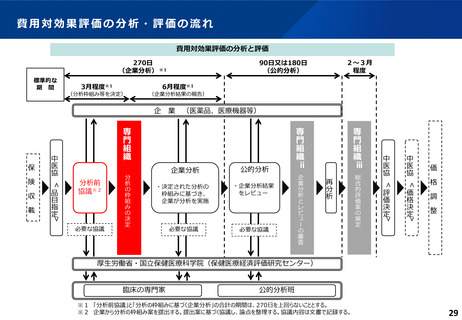

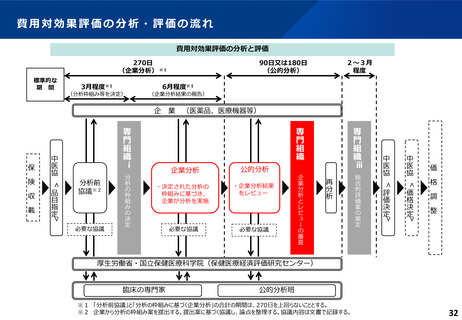

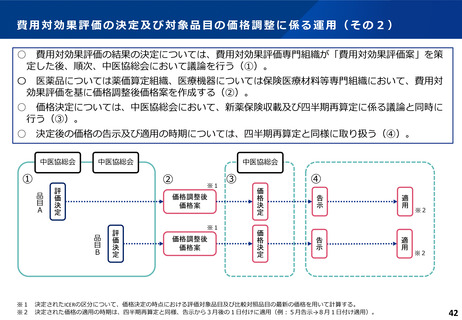

○ 費用対効果評価制度については、中央社会保険医療協議会での議論を踏まえ、2019年4月から運用を開始した。

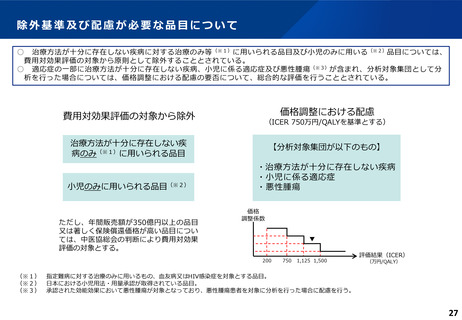

○ 市場規模が大きい、又は著しく単価が高い医薬品・医療機器等を評価の対象とする。ただし、治療方法が十分に存在しない稀少疾

患(指定難病等)や小児のみに用いられる品目は原則対象外とする。

○ 費用対効果の評価結果は保険償還の可否の判断に用いるのではなく、いったん保険収載したうえで価格調整に用いる(薬価・材料

価格制度の補完)。

○ 今後、体制の充実を図るとともに事例を集積し、制度のあり方や活用方法について検討する。

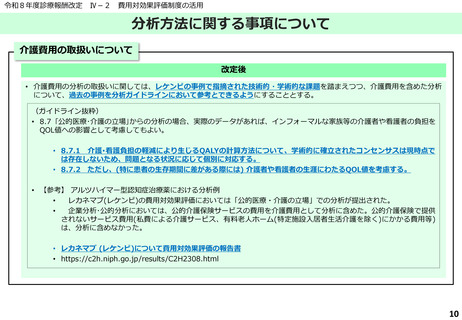

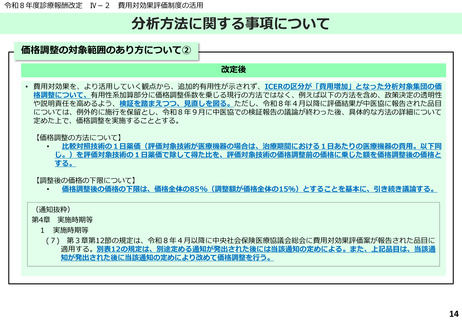

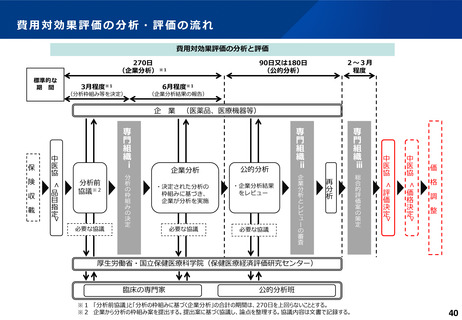

【費用対効果分析】

【費用対効果評価の手順】

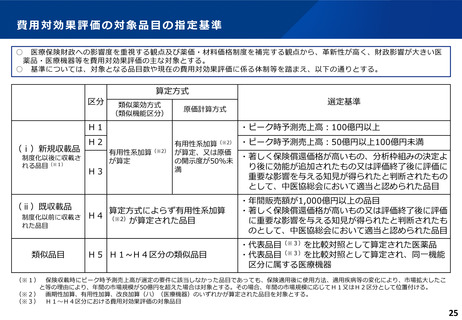

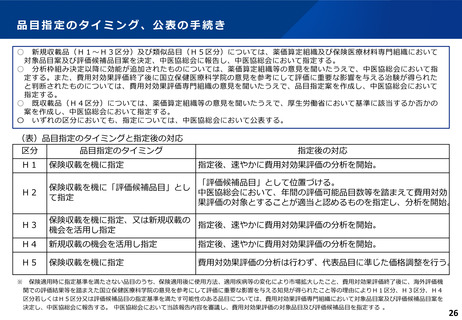

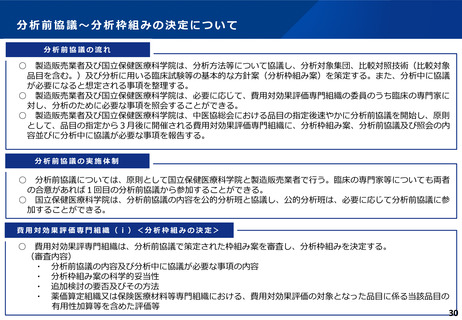

① 品目の指定

効果=B 費用=b

費用

評価対象技術

評価対象技術(新技術)が、比較対照技術(既存技

術)と比較して、費用と効果がどれだけ増加するか

を分析し、増分費用効果比※1を算出。

(新技術)

(市場規模の大きい医薬品等を指定)

b

b-a(費用がどのくらい増加するか)

増分費用効果比

=

(ICER)

B-A(効果がどのくらい増加するか)

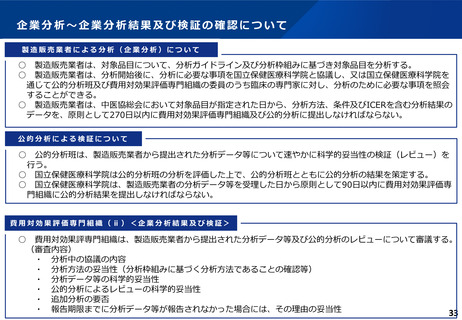

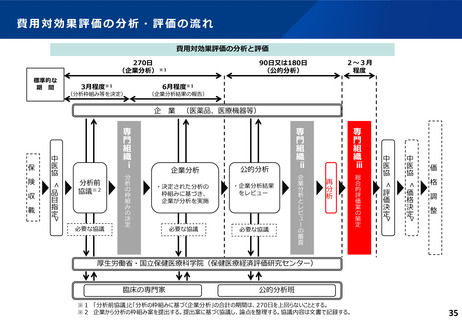

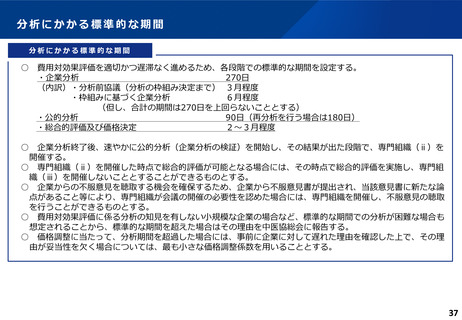

② 企業による分析(9月(270日))

分析前協議で分析枠組み等の決定、企業分析

a

A

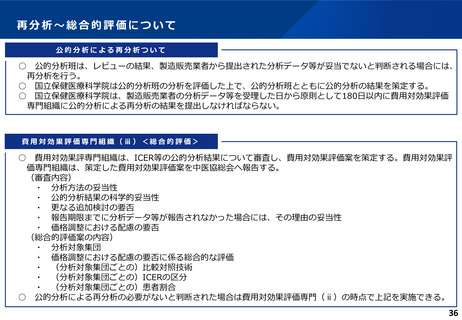

③ 公的分析

比較対照技術

(検証(3月(90日)~再分析(6月(180日)))

(既存技術)

効果=A 費用=a

国立保健医療科学院が主体となり実施

④ 総合的評価

(2~3月程度)

B

効果

総合的評価にあたっては、希少な疾患や小児、抗が

ん剤等の、配慮が必要な要素も考慮※2

価格

調整係数

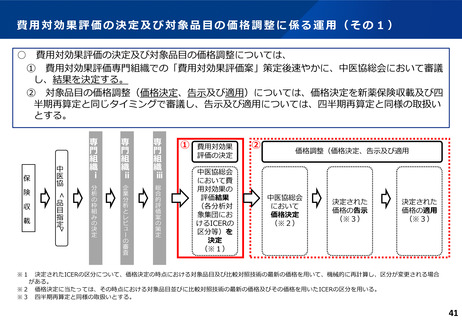

【総合的評価】

評価結果に応じて対象品目の価格を調整※3

・費用対効果の悪い品目は、価格を引き下げ

・医療費の減少につながる品目等は、価格引き上げを考慮

⑤ 費用対効果の評価結果に

基づく価格調整を実施

(注)カッコ内の期間は、標準的な期間

※1 健康な状態で、1年間生存を延長

するために必要な費用

▼

200

500

(※2)

750

1,000

評価結果(ICER)

※2 抗がん剤等、配慮が必要な品目は、

通常より高いICER 750万円/QALY

を基準とする。

※3 価格調整範囲は有用性加算等

(万円/QALY)

4

Ⅳ-2

費用対効果評価制度の活用

費用対効果評価制度について(概要)

○ 費用対効果評価制度については、中央社会保険医療協議会での議論を踏まえ、2019年4月から運用を開始した。

○ 市場規模が大きい、又は著しく単価が高い医薬品・医療機器等を評価の対象とする。ただし、治療方法が十分に存在しない稀少疾

患(指定難病等)や小児のみに用いられる品目は原則対象外とする。

○ 費用対効果の評価結果は保険償還の可否の判断に用いるのではなく、いったん保険収載したうえで価格調整に用いる(薬価・材料

価格制度の補完)。

○ 今後、体制の充実を図るとともに事例を集積し、制度のあり方や活用方法について検討する。

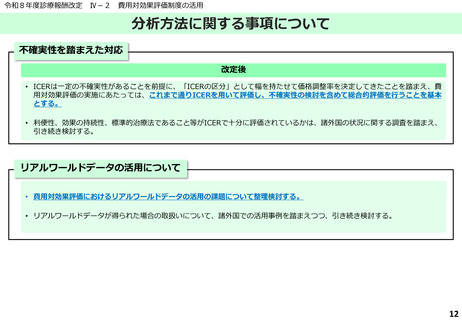

【費用対効果分析】

【費用対効果評価の手順】

① 品目の指定

効果=B 費用=b

費用

評価対象技術

評価対象技術(新技術)が、比較対照技術(既存技

術)と比較して、費用と効果がどれだけ増加するか

を分析し、増分費用効果比※1を算出。

(新技術)

(市場規模の大きい医薬品等を指定)

b

b-a(費用がどのくらい増加するか)

増分費用効果比

=

(ICER)

B-A(効果がどのくらい増加するか)

② 企業による分析(9月(270日))

分析前協議で分析枠組み等の決定、企業分析

a

A

③ 公的分析

比較対照技術

(検証(3月(90日)~再分析(6月(180日)))

(既存技術)

効果=A 費用=a

国立保健医療科学院が主体となり実施

④ 総合的評価

(2~3月程度)

B

効果

総合的評価にあたっては、希少な疾患や小児、抗が

ん剤等の、配慮が必要な要素も考慮※2

価格

調整係数

【総合的評価】

評価結果に応じて対象品目の価格を調整※3

・費用対効果の悪い品目は、価格を引き下げ

・医療費の減少につながる品目等は、価格引き上げを考慮

⑤ 費用対効果の評価結果に

基づく価格調整を実施

(注)カッコ内の期間は、標準的な期間

※1 健康な状態で、1年間生存を延長

するために必要な費用

▼

200

500

(※2)

750

1,000

評価結果(ICER)

※2 抗がん剤等、配慮が必要な品目は、

通常より高いICER 750万円/QALY

を基準とする。

※3 価格調整範囲は有用性加算等

(万円/QALY)

4