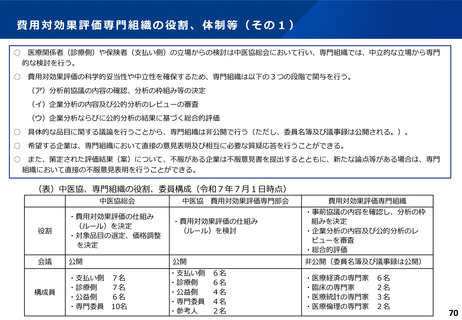

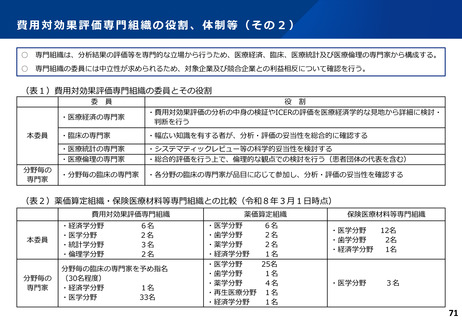

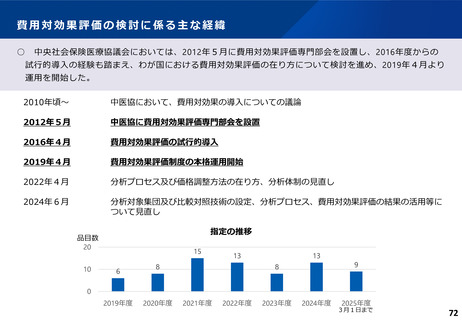

よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和8年度診療報酬改定

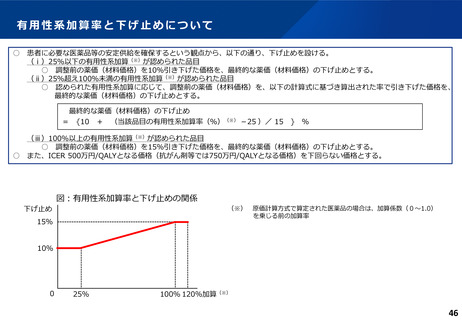

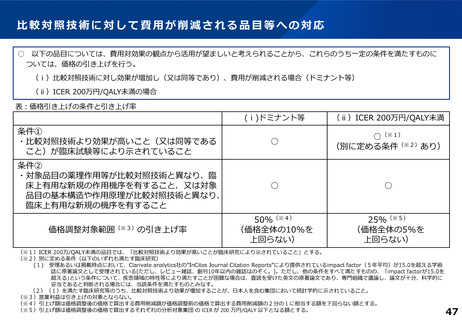

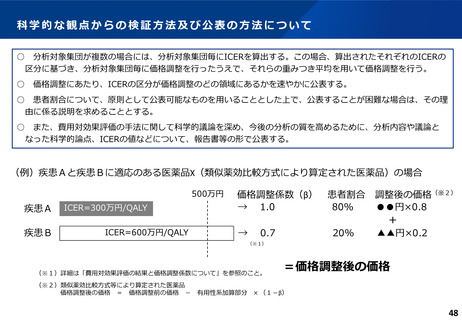

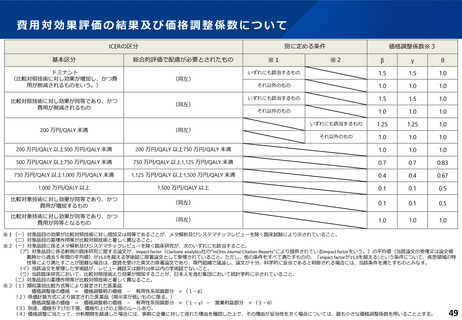

Ⅳ-2

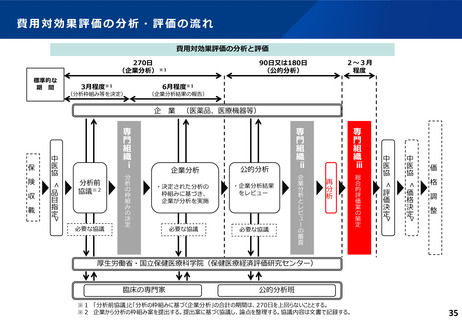

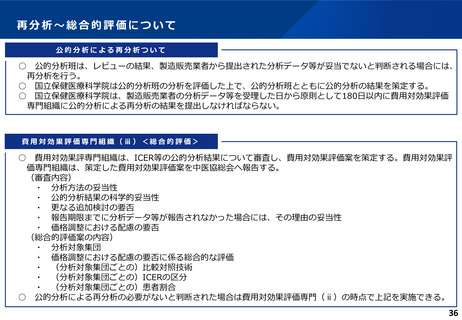

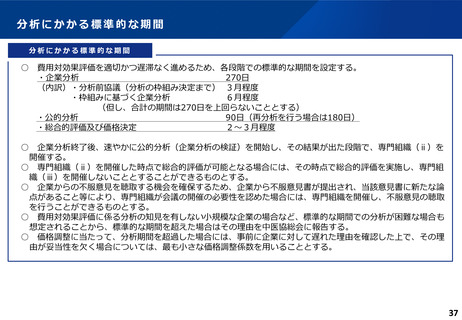

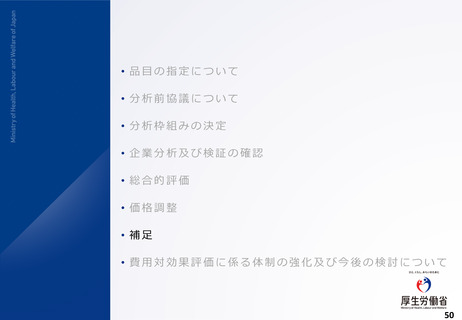

費用対効果評価制度の活用

分析方法に関する事項について

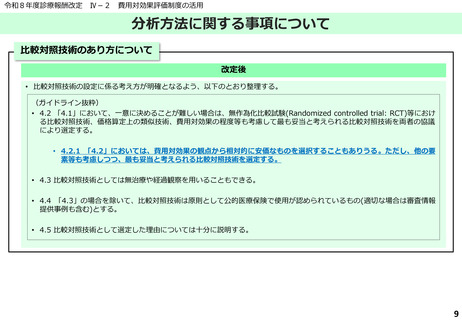

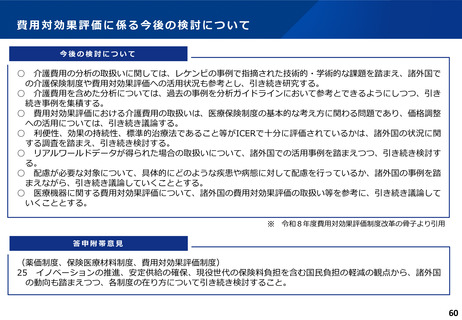

介護費用の取扱いについて

改定後

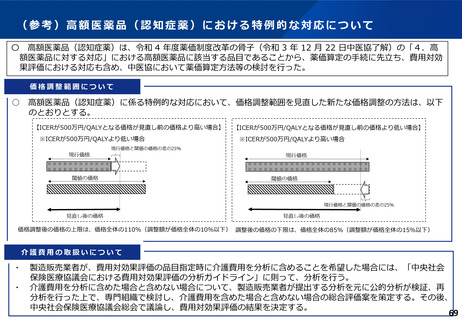

• 介護費用の分析の取扱いに関しては、レケンビの事例で指摘された技術的・学術的な課題を踏まえつつ、介護費用を含めた分析

について、過去の事例を分析ガイドラインにおいて参考とできるようにすることとする。

(ガイドライン抜粋)

• 8.7 「公的医療・介護の立場」からの分析の場合、実際のデータがあれば、インフォーマルな家族等の介護者や看護者の負担を

QOL値への影響として考慮してもよい。

• 8.7.1 介護・看護負担の軽減により生じるQALYの計算方法について、学術的に確立されたコンセンサスは現時点で

は存在しないため、問題となる状況に応じて個別に対応する。

• 8.7.2 ただし、(特に患者の生存期間に差がある際には) 介護者や看護者の生涯にわたるQOL値を考慮する。

• 【参考】 アルツハイマー型認知症治療薬における分析例

•

レカネマブ(レケンビ)の費用対効果評価においては「公的医療・介護の立場」での分析が提出された。

•

企業分析・公的分析においては、公的介護保険サービスの費用を介護費用として分析に含めた。公的介護保険で提供

されないサービス費用(私費による介護サービス、有料老人ホーム(特定施設入居者生活介護を除く)にかかる費用等)

は、分析に含めなかった。

• レカネマブ (レケンビ)について費用対効果評価の報告書

• https://c2h.niph.go.jp/results/C2H2308.html

10

Ⅳ-2

費用対効果評価制度の活用

分析方法に関する事項について

介護費用の取扱いについて

改定後

• 介護費用の分析の取扱いに関しては、レケンビの事例で指摘された技術的・学術的な課題を踏まえつつ、介護費用を含めた分析

について、過去の事例を分析ガイドラインにおいて参考とできるようにすることとする。

(ガイドライン抜粋)

• 8.7 「公的医療・介護の立場」からの分析の場合、実際のデータがあれば、インフォーマルな家族等の介護者や看護者の負担を

QOL値への影響として考慮してもよい。

• 8.7.1 介護・看護負担の軽減により生じるQALYの計算方法について、学術的に確立されたコンセンサスは現時点で

は存在しないため、問題となる状況に応じて個別に対応する。

• 8.7.2 ただし、(特に患者の生存期間に差がある際には) 介護者や看護者の生涯にわたるQOL値を考慮する。

• 【参考】 アルツハイマー型認知症治療薬における分析例

•

レカネマブ(レケンビ)の費用対効果評価においては「公的医療・介護の立場」での分析が提出された。

•

企業分析・公的分析においては、公的介護保険サービスの費用を介護費用として分析に含めた。公的介護保険で提供

されないサービス費用(私費による介護サービス、有料老人ホーム(特定施設入居者生活介護を除く)にかかる費用等)

は、分析に含めなかった。

• レカネマブ (レケンビ)について費用対効果評価の報告書

• https://c2h.niph.go.jp/results/C2H2308.html

10