よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

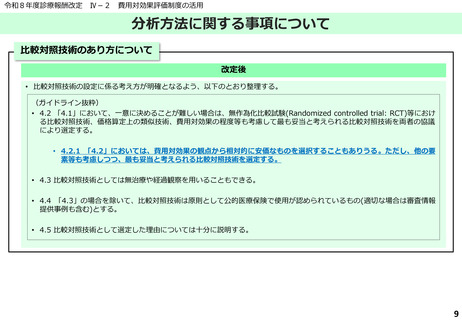

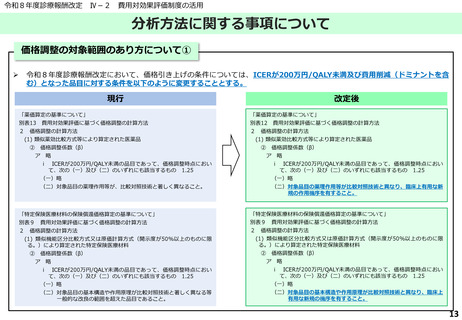

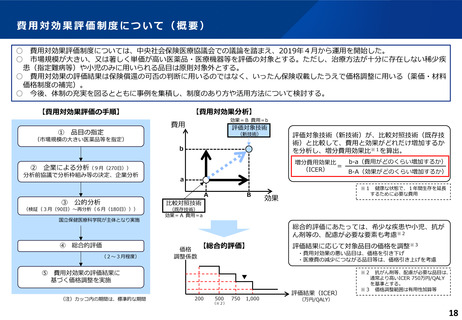

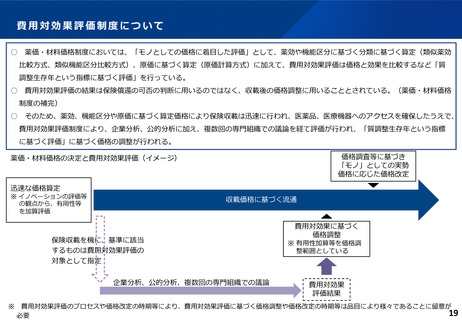

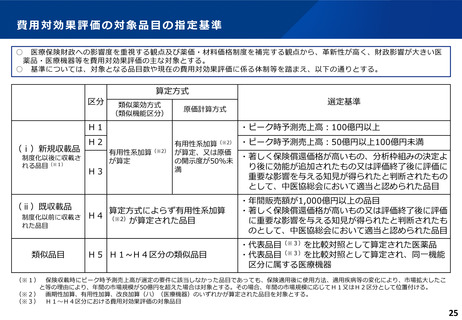

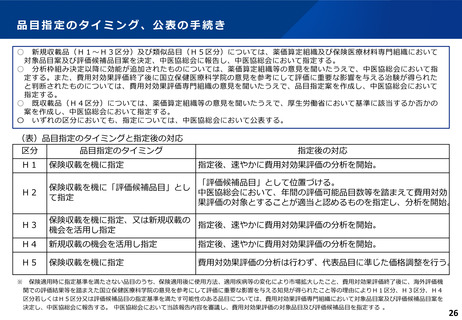

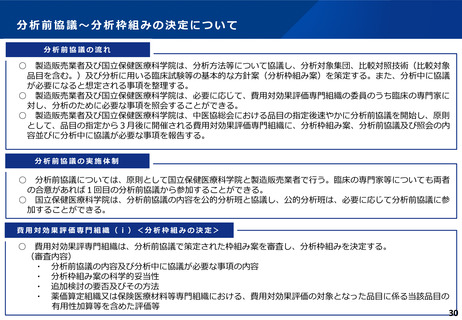

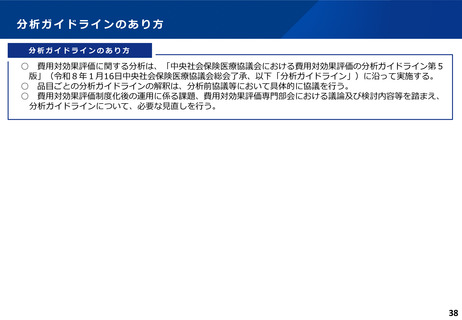

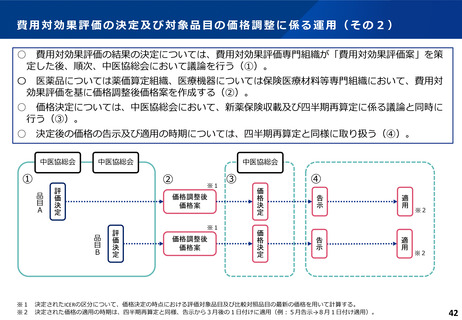

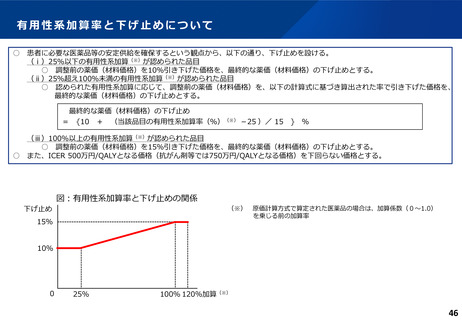

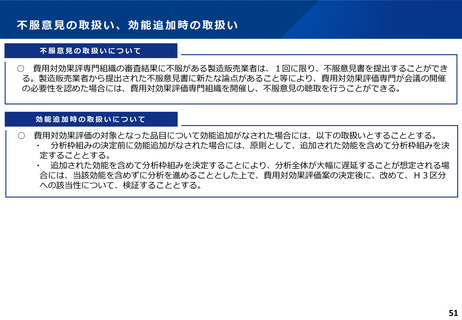

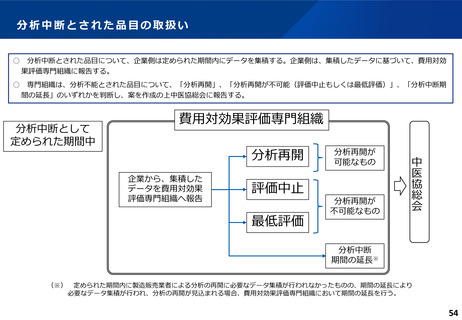

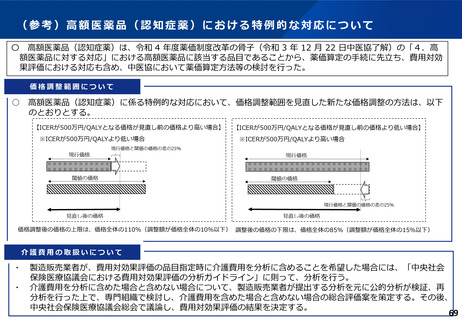

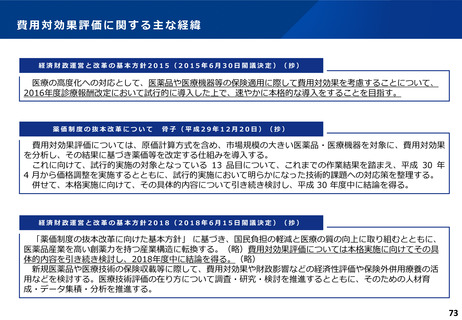

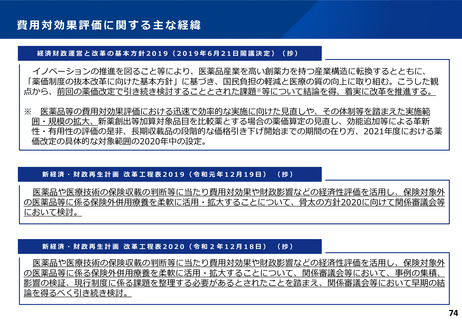

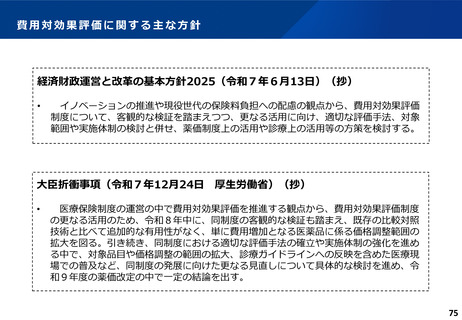

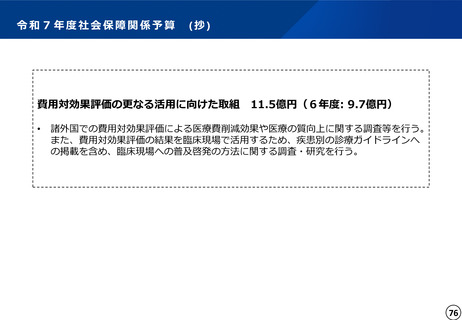

費用対効果評価の対象品目の指定基準

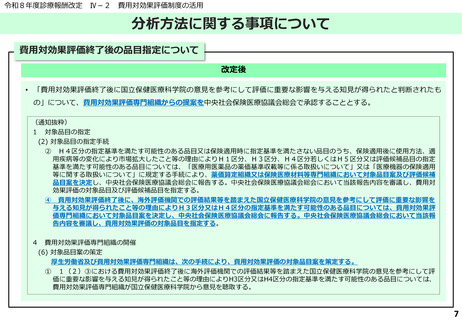

○ 医療保険財政への影響度を重視する観点及び薬価・材料価格制度を補完する観点から、革新性が高く、財政影響が大きい医

薬品・医療機器等を費用対効果評価の主な対象とする。

○ 基準については、対象となる品目数や現在の費用対効果評価に係る体制等を踏まえ、以下の通りとする。

算定方式

区分

(ⅰ)新規収載品

制度化以後に収載さ

れる品目(※1)

(ⅱ)既収載品

制度化以前に収載さ

れた品目

類似品目

類似薬効方式

(類似機能区分)

原価計算方式

選定基準

H1

・ピーク時予測売上高:100億円以上

H2

有用性系加算(※2) ・ピーク時予測売上高:50億円以上100億円未満

が算定、又は原価

・著しく保険償還価格が高いもの、分析枠組みの決定よ

の開示度が50%未

り後に効能が追加されたもの又は評価終了後に評価に

満

有用性系加算(※2)

が算定

H3

重要な影響を与える知見が得られたと判断されたもの

として、中医協総会において適当と認められた品目

算定方式によらず有用性系加算

H4 (※2)

が算定された品目

・年間販売額が1,000億円以上の品目

・著しく保険償還価格が高いもの又は評価終了後に評価

に重要な影響を与える知見が得られたと判断されたも

のとして、中医協総会において適当と認められた品目

H5 H1~H4区分の類似品目

・代表品目(※3)を比較対照として算定された医薬品

・代表品目(※3)を比較対照として算定され、同一機能

区分に属する医療機器

(※1) 保険収載時にピーク時予測売上高が選定の要件に該当しなかった品目であっても、保険適用後に使用方法、適用疾病等の変化により、市場拡大したこ

と等の理由により、年間の市場規模が50億円を超えた場合は対象とする。その場合、年間の市場規模に応じてH1又はH2区分として位置付ける。

(※2) 画期性加算、有用性加算、改良加算(ハ)(医療機器)のいずれかが算定された品目を対象とする。

(※3) H1~H4区分における費用対効果評価の対象品目

25

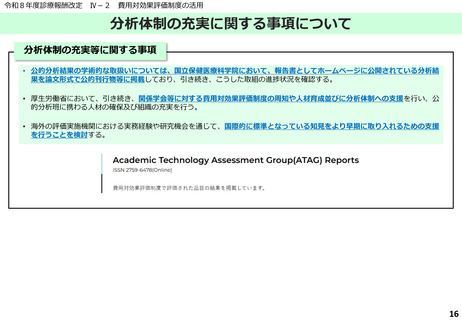

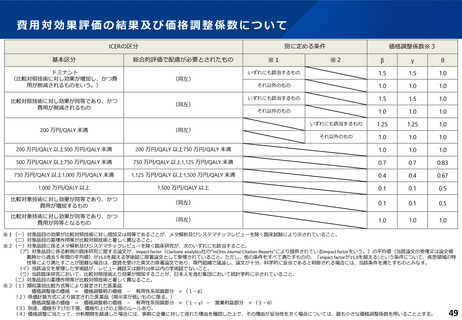

○ 医療保険財政への影響度を重視する観点及び薬価・材料価格制度を補完する観点から、革新性が高く、財政影響が大きい医

薬品・医療機器等を費用対効果評価の主な対象とする。

○ 基準については、対象となる品目数や現在の費用対効果評価に係る体制等を踏まえ、以下の通りとする。

算定方式

区分

(ⅰ)新規収載品

制度化以後に収載さ

れる品目(※1)

(ⅱ)既収載品

制度化以前に収載さ

れた品目

類似品目

類似薬効方式

(類似機能区分)

原価計算方式

選定基準

H1

・ピーク時予測売上高:100億円以上

H2

有用性系加算(※2) ・ピーク時予測売上高:50億円以上100億円未満

が算定、又は原価

・著しく保険償還価格が高いもの、分析枠組みの決定よ

の開示度が50%未

り後に効能が追加されたもの又は評価終了後に評価に

満

有用性系加算(※2)

が算定

H3

重要な影響を与える知見が得られたと判断されたもの

として、中医協総会において適当と認められた品目

算定方式によらず有用性系加算

H4 (※2)

が算定された品目

・年間販売額が1,000億円以上の品目

・著しく保険償還価格が高いもの又は評価終了後に評価

に重要な影響を与える知見が得られたと判断されたも

のとして、中医協総会において適当と認められた品目

H5 H1~H4区分の類似品目

・代表品目(※3)を比較対照として算定された医薬品

・代表品目(※3)を比較対照として算定され、同一機能

区分に属する医療機器

(※1) 保険収載時にピーク時予測売上高が選定の要件に該当しなかった品目であっても、保険適用後に使用方法、適用疾病等の変化により、市場拡大したこ

と等の理由により、年間の市場規模が50億円を超えた場合は対象とする。その場合、年間の市場規模に応じてH1又はH2区分として位置付ける。

(※2) 画期性加算、有用性加算、改良加算(ハ)(医療機器)のいずれかが算定された品目を対象とする。

(※3) H1~H4区分における費用対効果評価の対象品目

25