よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (29 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

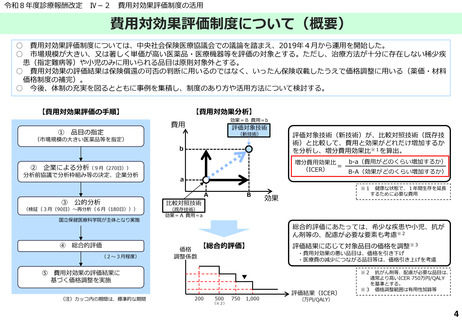

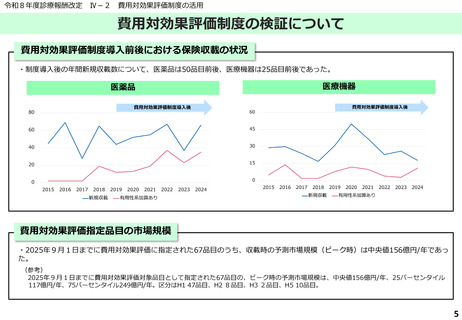

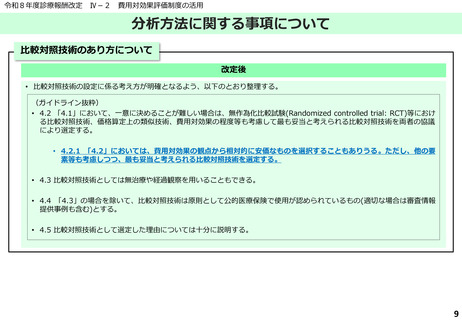

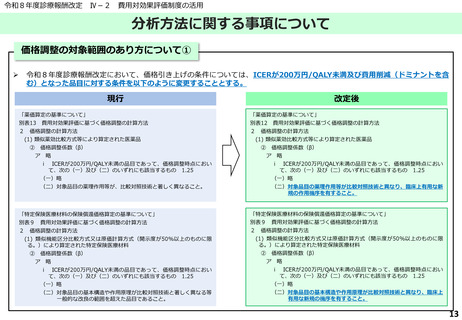

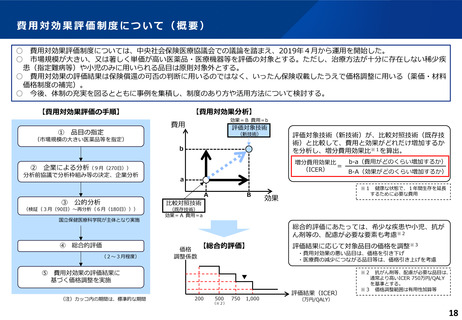

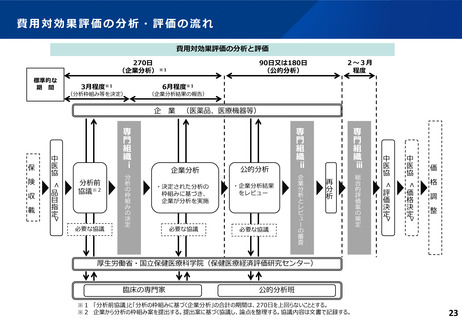

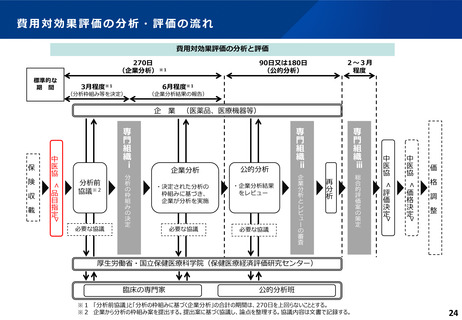

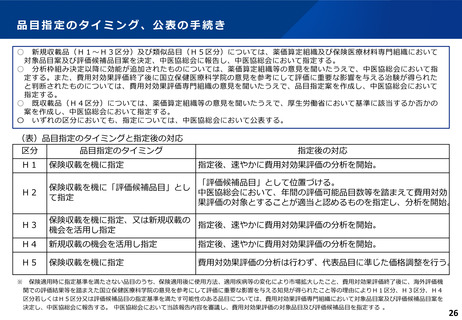

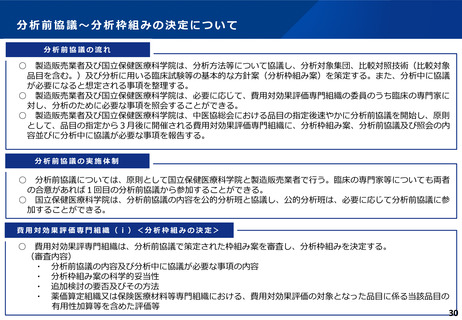

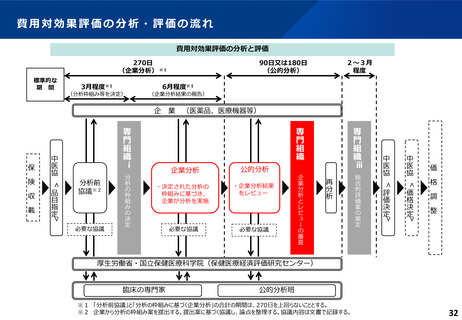

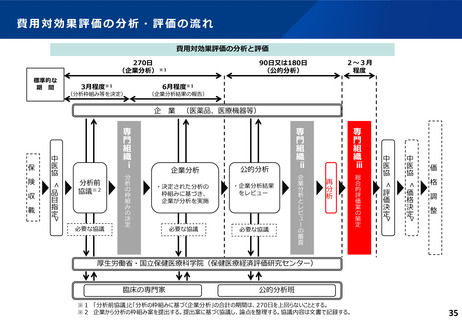

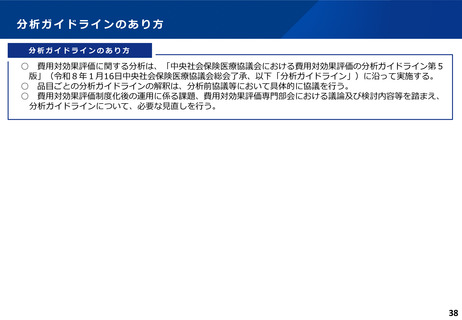

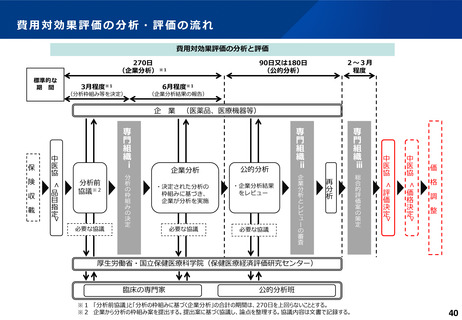

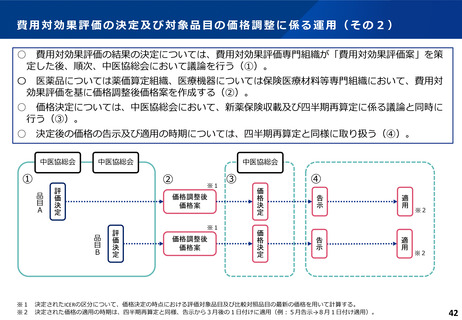

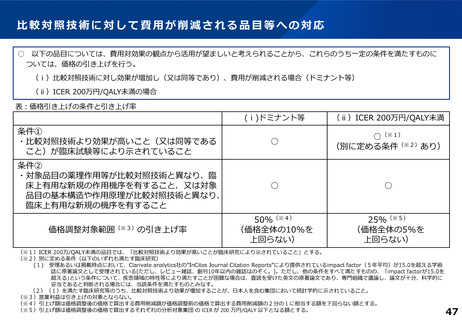

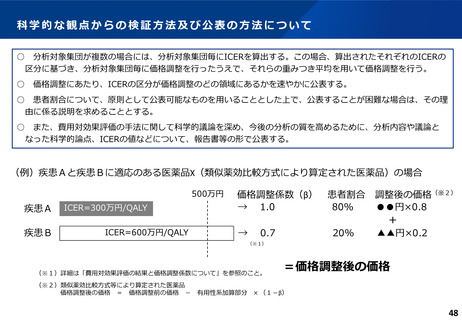

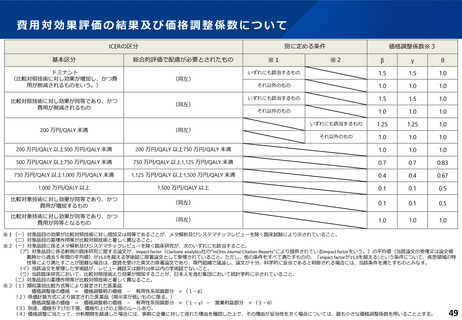

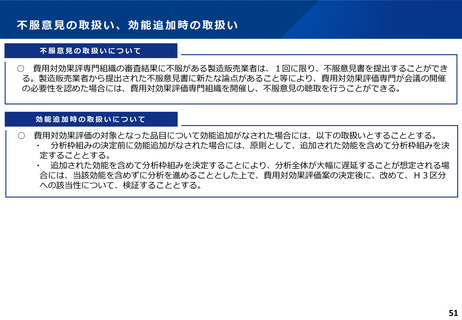

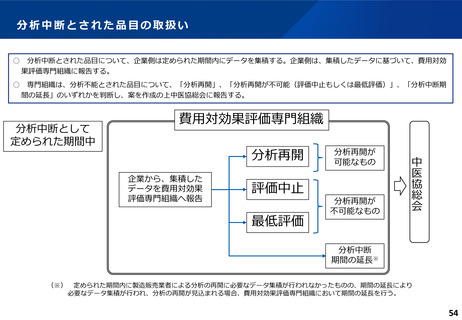

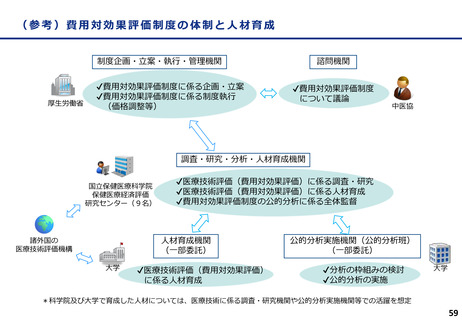

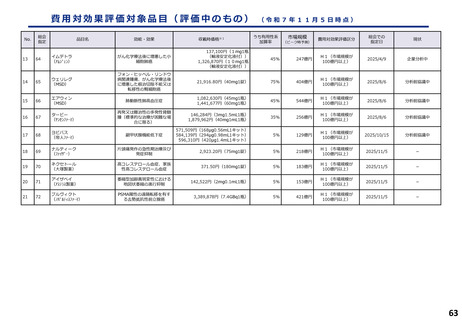

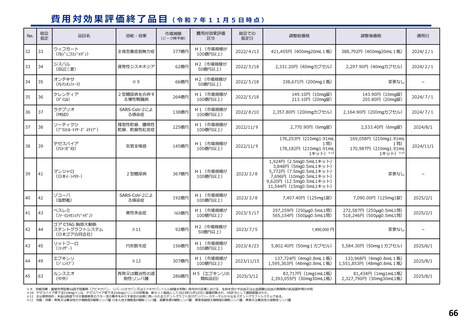

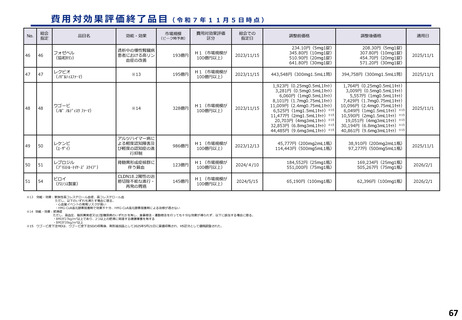

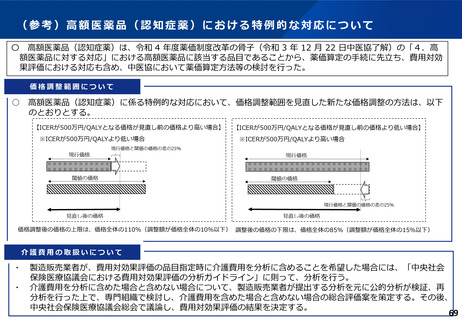

費用対効果評価の分析・評価の流れ

費用対効果評価の分析と評価

270日

(企業分析) ※1

標準的な

期 間

3月程度※1

6月程度※1

(分析枠組み等を決定)

(企業分析結果の報告)

企

保

企業分析

・決定された分析の

枠組みに基づき、

企業が分析を実施

・企業分析結果

をレビュー

必要な協議

企

業

分

析

と

レ

ビ

ュ

ー

の

審

査

専

門

組

織

ⅲ

再

分

析

総

合

的

評

価

案

の

策

定

中

医

協

評

価

決

定

中

医

協

価

格

決

定

価

格

調

整

>

必要な協議

公的分析

専

門

組

織

ⅱ

>

>

必要な協議

分

析

の

枠

組

み

の

決

定

(医薬品、医療機器等)

<

載

品

目

指

定

分析前

協議※2

業

<

収

中

医

協

<

険

専

門

組

織

ⅰ

2~3月

程度

90日又は180日

(公的分析)

厚生労働省・国立保健医療科学院(保健医療経済評価研究センター)

臨床の専門家

公的分析班

※1 「分析前協議」と「分析の枠組みに基づく企業分析」の合計の期間は、270日を上回らないこととする。

※2 企業から分析の枠組み案を提出する。提出案に基づく協議し、論点を整理する。協議内容は文書で記録する。

29

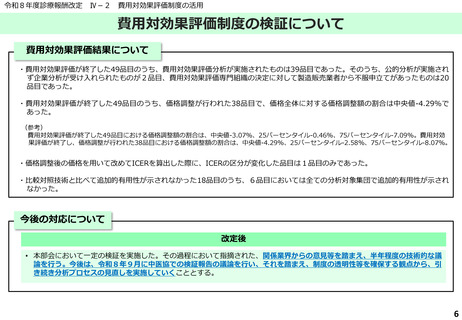

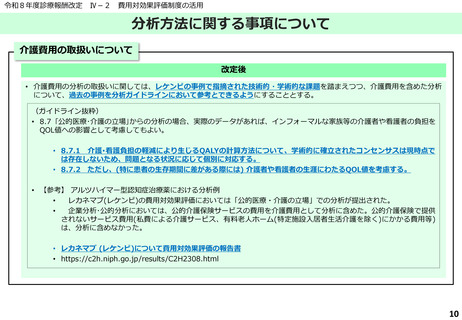

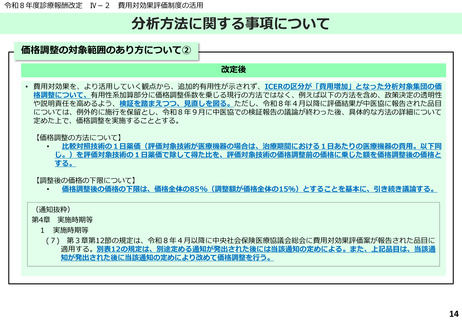

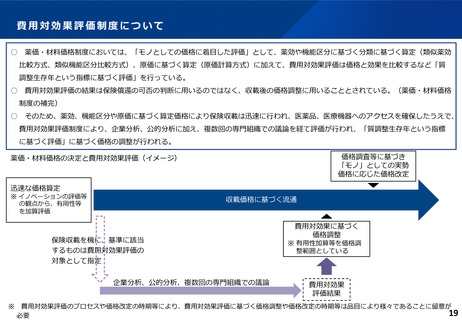

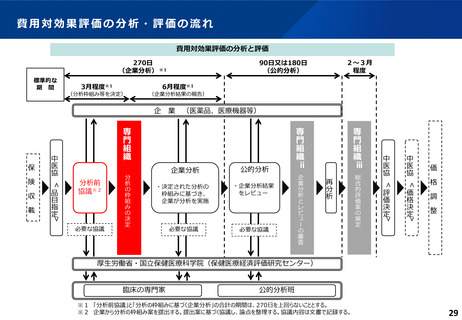

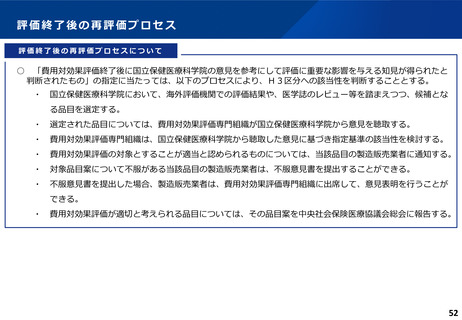

費用対効果評価の分析と評価

270日

(企業分析) ※1

標準的な

期 間

3月程度※1

6月程度※1

(分析枠組み等を決定)

(企業分析結果の報告)

企

保

企業分析

・決定された分析の

枠組みに基づき、

企業が分析を実施

・企業分析結果

をレビュー

必要な協議

企

業

分

析

と

レ

ビ

ュ

ー

の

審

査

専

門

組

織

ⅲ

再

分

析

総

合

的

評

価

案

の

策

定

中

医

協

評

価

決

定

中

医

協

価

格

決

定

価

格

調

整

>

必要な協議

公的分析

専

門

組

織

ⅱ

>

>

必要な協議

分

析

の

枠

組

み

の

決

定

(医薬品、医療機器等)

<

載

品

目

指

定

分析前

協議※2

業

<

収

中

医

協

<

険

専

門

組

織

ⅰ

2~3月

程度

90日又は180日

(公的分析)

厚生労働省・国立保健医療科学院(保健医療経済評価研究センター)

臨床の専門家

公的分析班

※1 「分析前協議」と「分析の枠組みに基づく企業分析」の合計の期間は、270日を上回らないこととする。

※2 企業から分析の枠組み案を提出する。提出案に基づく協議し、論点を整理する。協議内容は文書で記録する。

29