よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (48 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

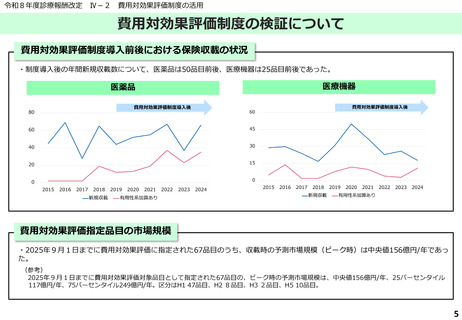

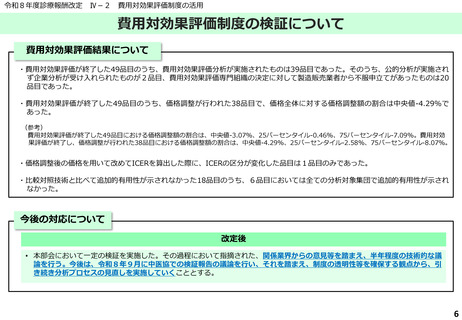

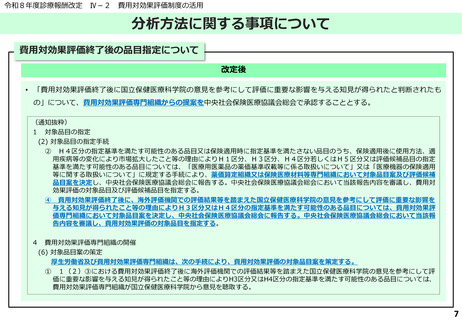

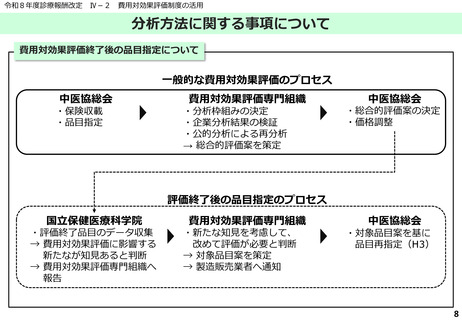

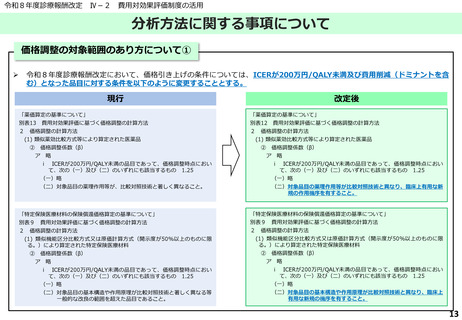

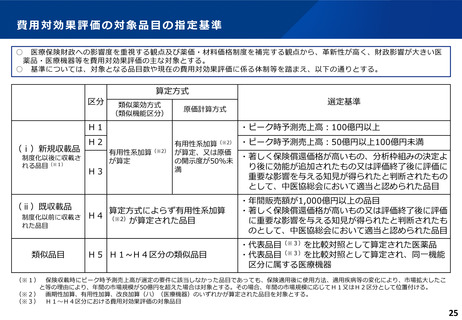

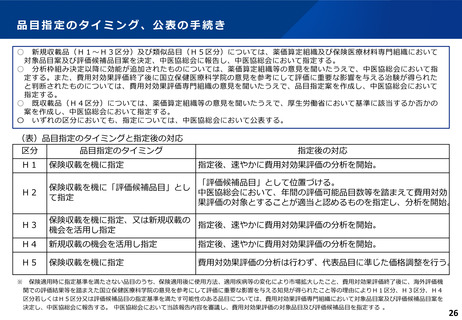

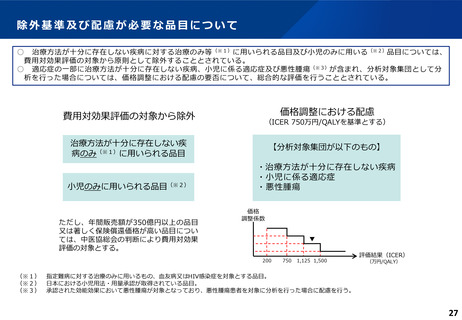

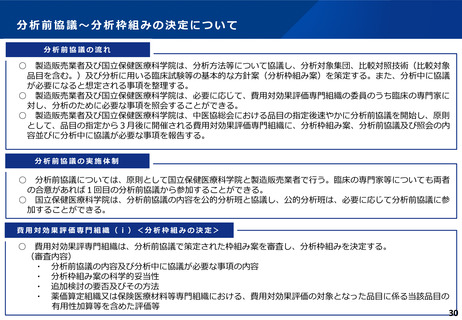

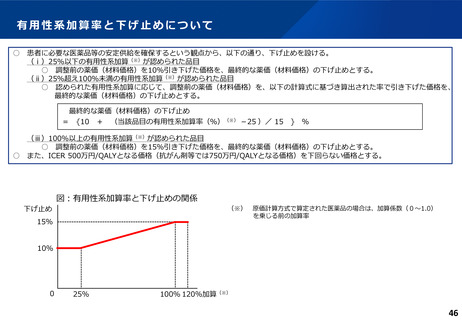

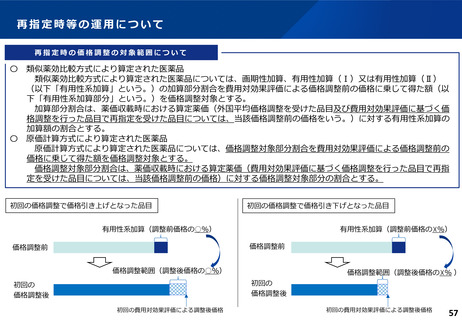

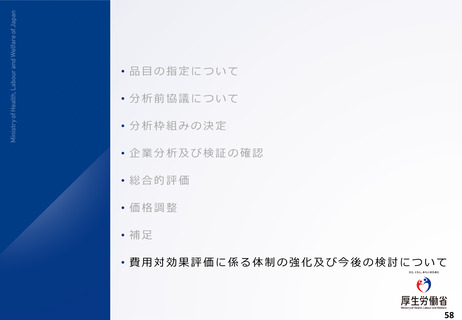

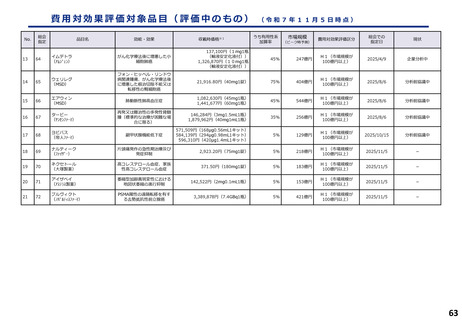

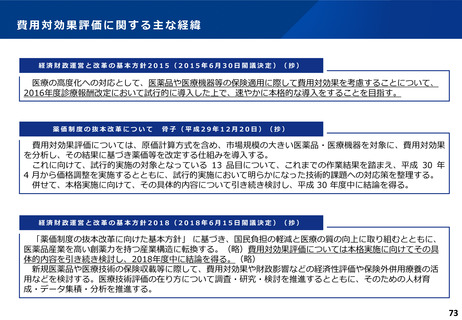

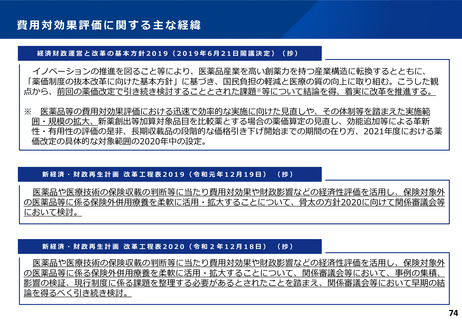

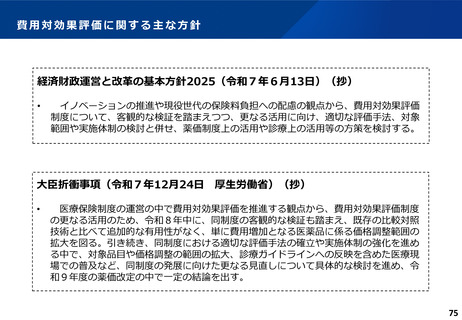

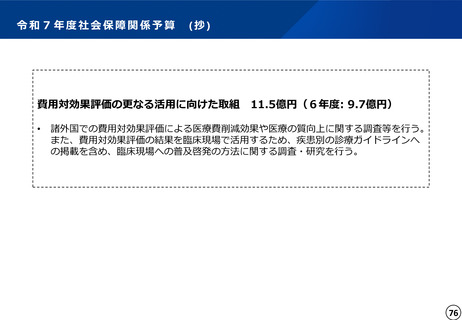

科学的な観点からの検証方法及び公表の方法について

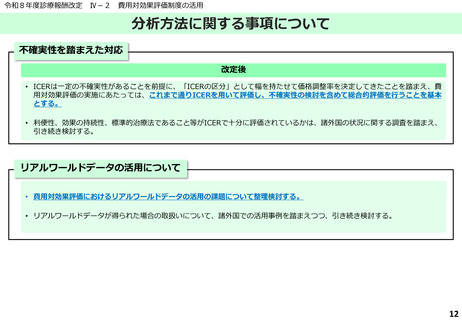

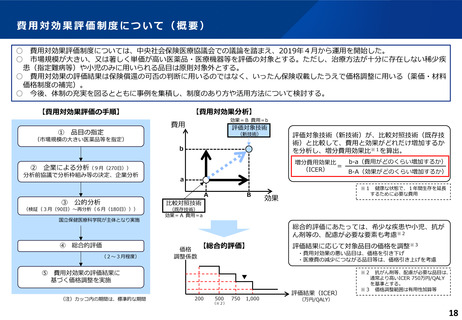

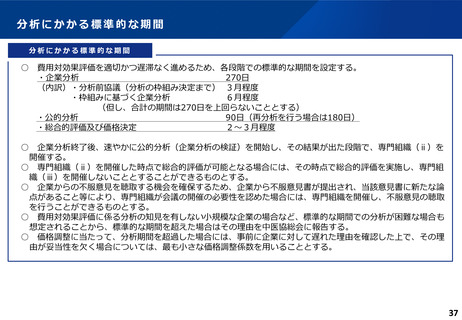

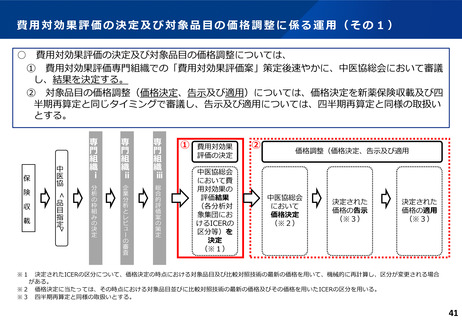

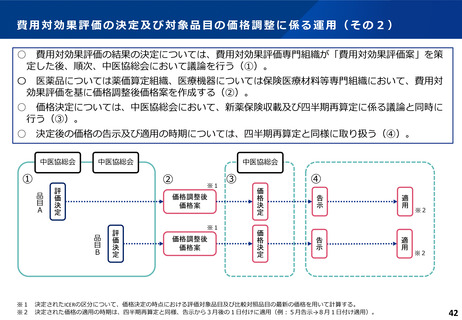

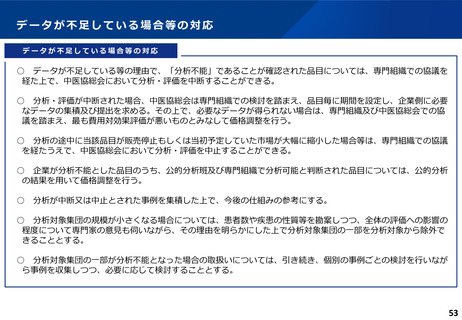

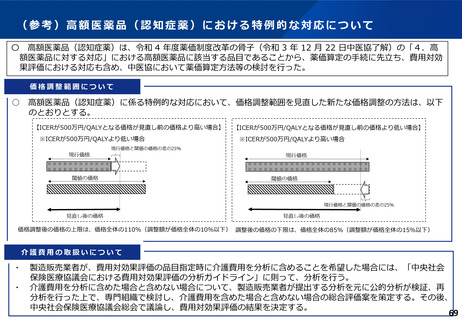

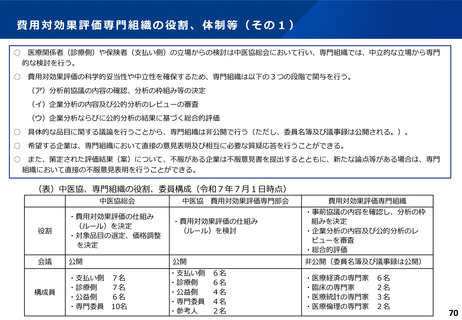

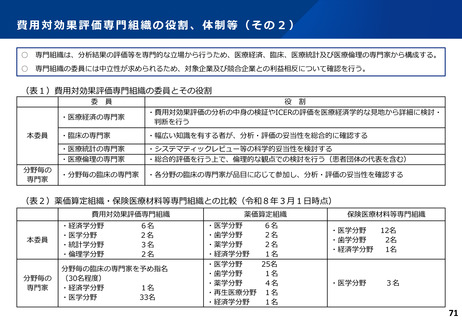

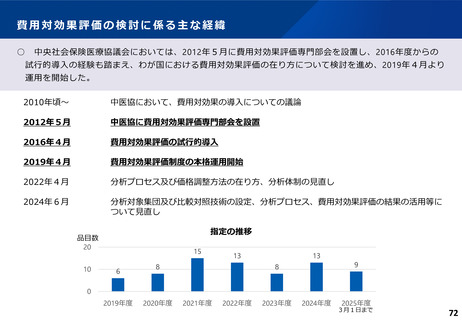

○ 分析対象集団が複数の場合には、分析対象集団毎にICERを算出する。この場合、算出されたそれぞれのICERの

区分に基づき、分析対象集団毎に価格調整を行ったうえで、それらの重みつき平均を用いて価格調整を行う。

○ 価格調整にあたり、ICERの区分が価格調整のどの領域にあるかを速やかに公表する。

○ 患者割合について、原則として公表可能なものを用いることとした上で、公表することが困難な場合は、その理

由に係る説明を求めることとする。

○ また、費用対効果評価の手法に関して科学的議論を深め、今後の分析の質を高めるために、分析内容や議論と

なった科学的論点、ICERの値などについて、報告書等の形で公表する。

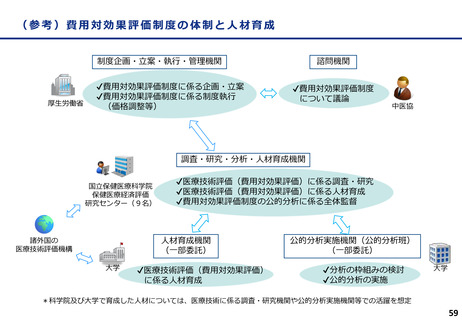

(例)疾患Aと疾患Bに適応のある医薬品X(類似薬効比較方式により算定された医薬品)の場合

500万円

疾患A

疾患B

ICER=300万円/QALY

価格調整係数(β)

→ 1.0

患者割合

80%

調整後の価格(※2)

●●円×0.8

+

ICER=600万円/QALY

→

0.7

20%

▲▲円×0.2

(※1)

(※1)詳細は「費用対効果評価の結果と価格調整係数について」を参照のこと。

=価格調整後の価格

(※2)類似薬効比較方式等により算定された医薬品

価格調整後の価格 = 価格調整前の価格 - 有用性系加算部分 × (1-β)

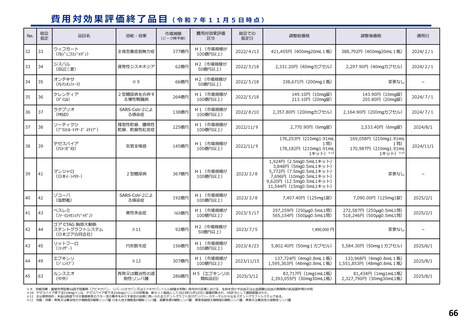

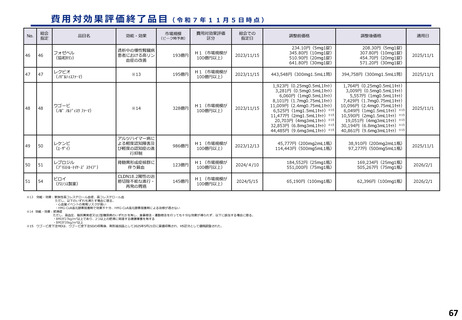

48

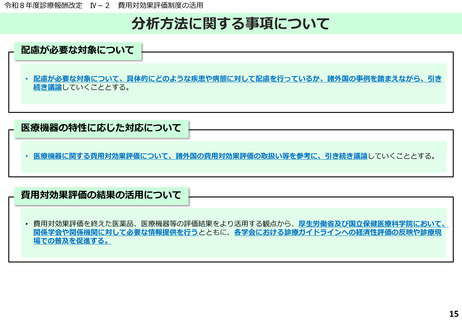

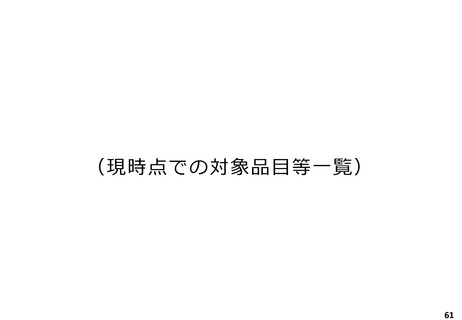

○ 分析対象集団が複数の場合には、分析対象集団毎にICERを算出する。この場合、算出されたそれぞれのICERの

区分に基づき、分析対象集団毎に価格調整を行ったうえで、それらの重みつき平均を用いて価格調整を行う。

○ 価格調整にあたり、ICERの区分が価格調整のどの領域にあるかを速やかに公表する。

○ 患者割合について、原則として公表可能なものを用いることとした上で、公表することが困難な場合は、その理

由に係る説明を求めることとする。

○ また、費用対効果評価の手法に関して科学的議論を深め、今後の分析の質を高めるために、分析内容や議論と

なった科学的論点、ICERの値などについて、報告書等の形で公表する。

(例)疾患Aと疾患Bに適応のある医薬品X(類似薬効比較方式により算定された医薬品)の場合

500万円

疾患A

疾患B

ICER=300万円/QALY

価格調整係数(β)

→ 1.0

患者割合

80%

調整後の価格(※2)

●●円×0.8

+

ICER=600万円/QALY

→

0.7

20%

▲▲円×0.2

(※1)

(※1)詳細は「費用対効果評価の結果と価格調整係数について」を参照のこと。

=価格調整後の価格

(※2)類似薬効比較方式等により算定された医薬品

価格調整後の価格 = 価格調整前の価格 - 有用性系加算部分 × (1-β)

48