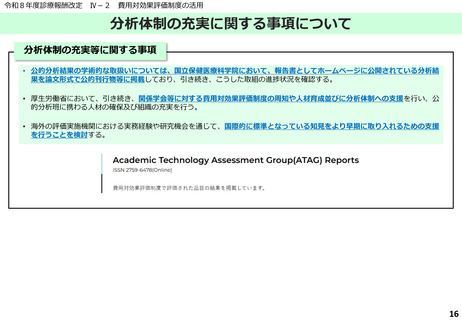

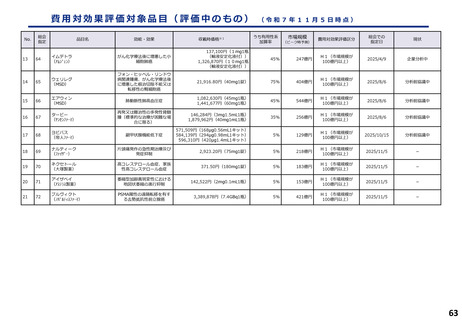

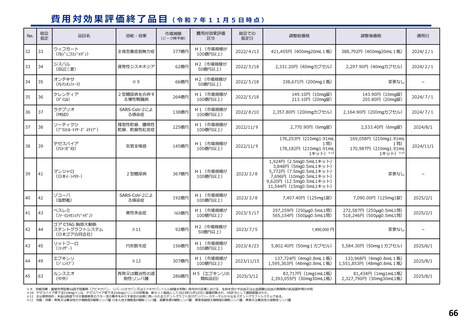

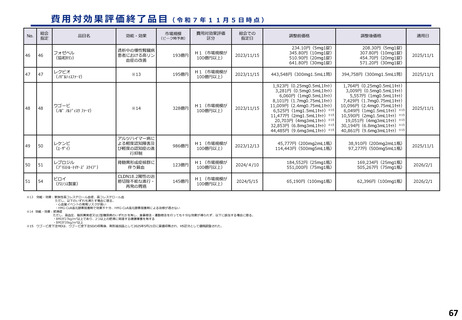

よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (15 ページ)

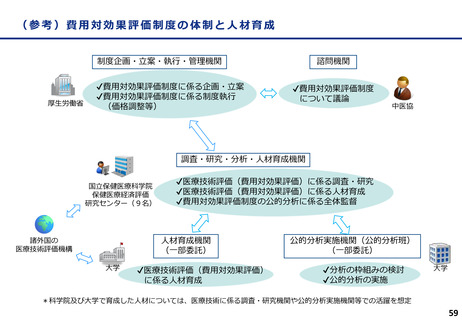

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

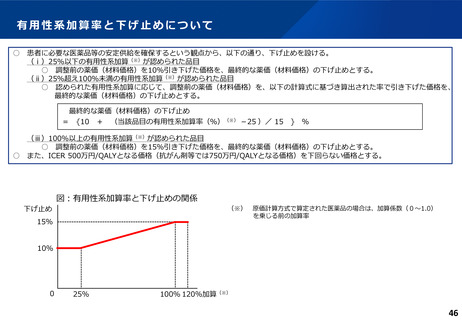

令和8年度診療報酬改定

Ⅳ-2

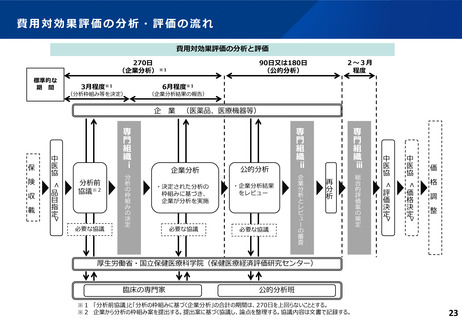

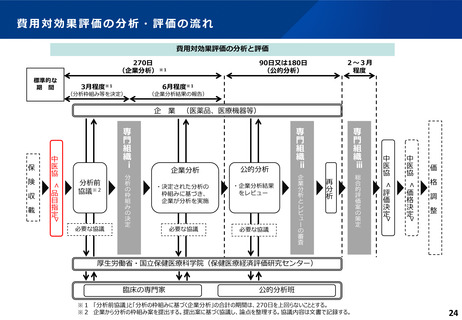

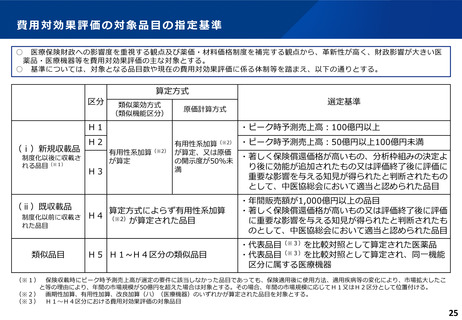

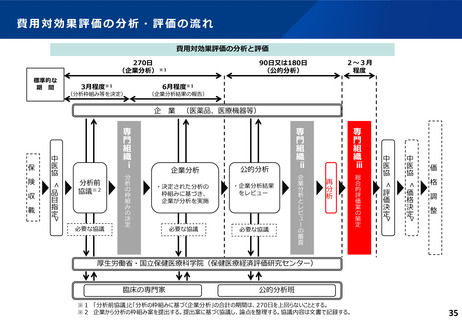

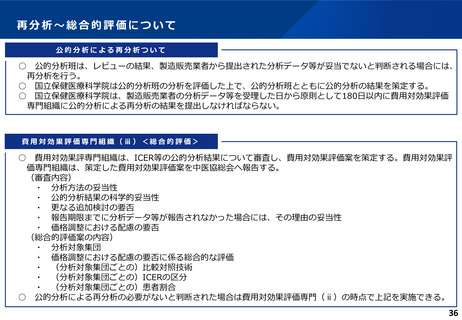

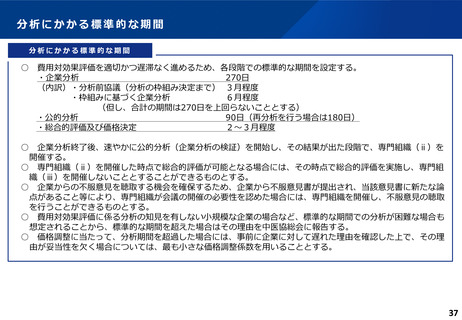

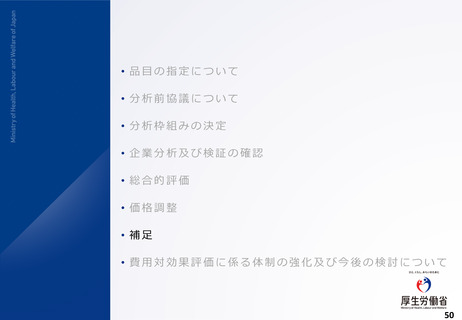

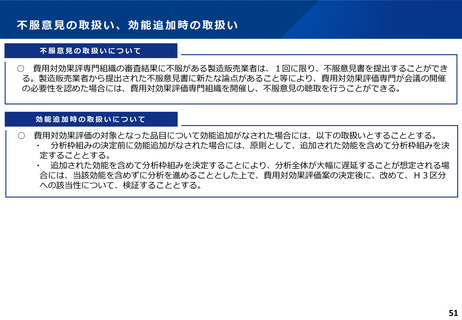

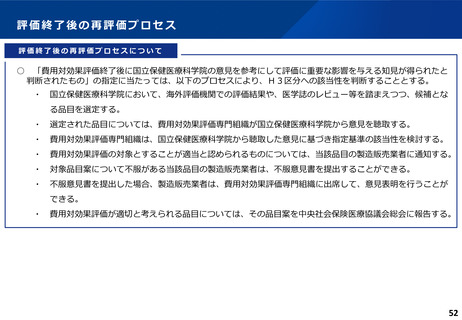

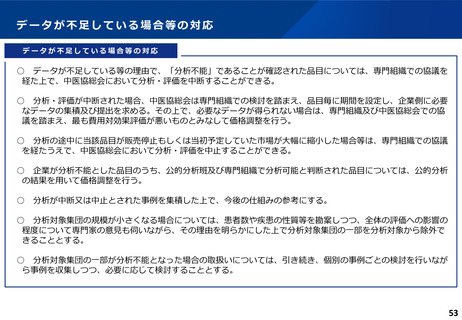

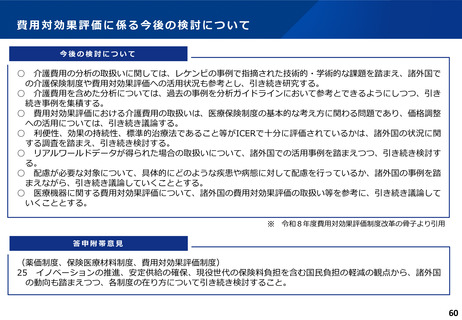

費用対効果評価制度の活用

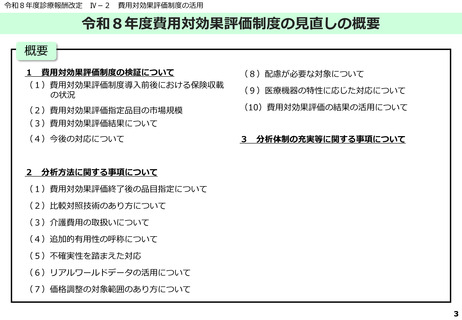

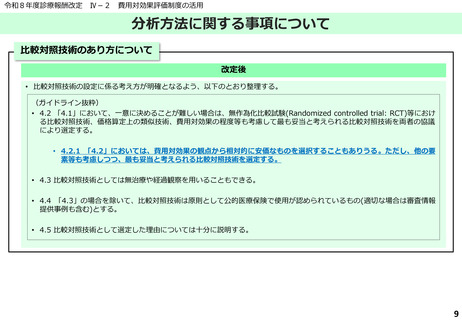

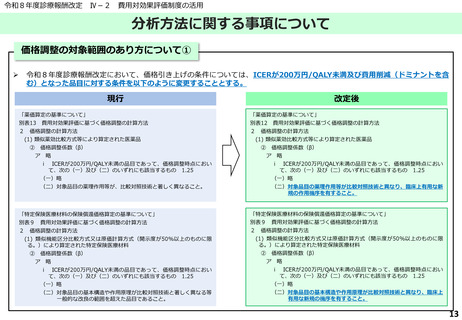

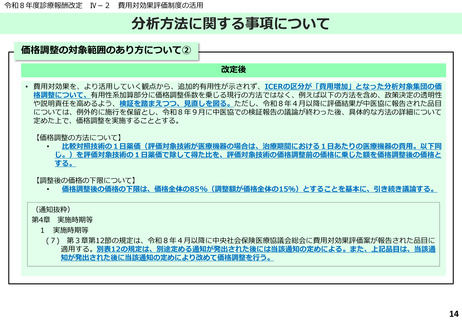

分析方法に関する事項について

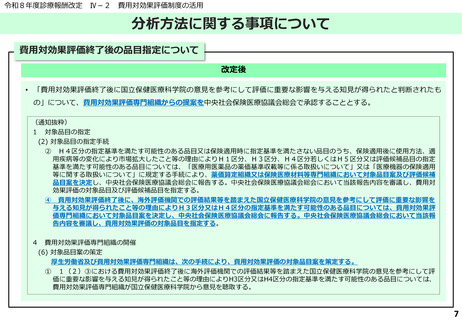

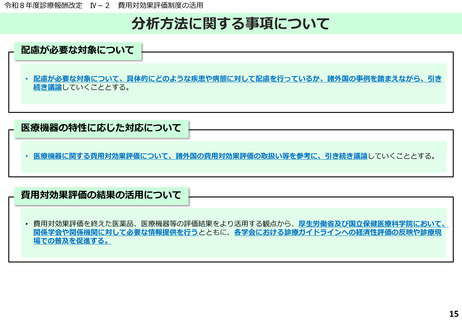

配慮が必要な対象について

改定後

• 配慮が必要な対象について、具体的にどのような疾患や病態に対して配慮を行っているか、諸外国の事例を踏まえながら、引き

続き議論していくこととする。

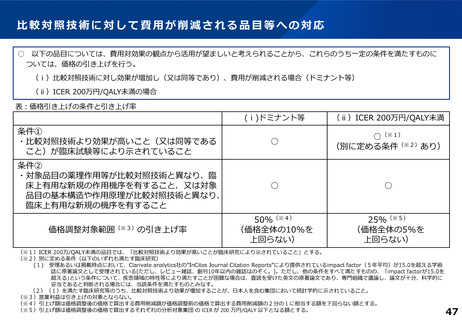

医療機器の特性に応じた対応について

改定後

• 医療機器に関する費用対効果評価について、諸外国の費用対効果評価の取扱い等を参考に、引き続き議論していくこととする。

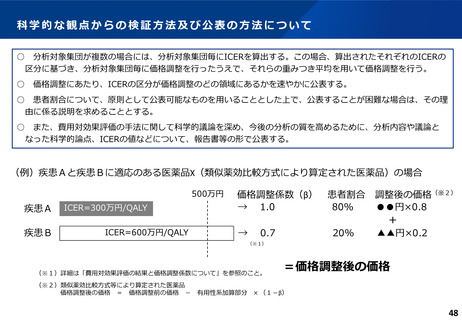

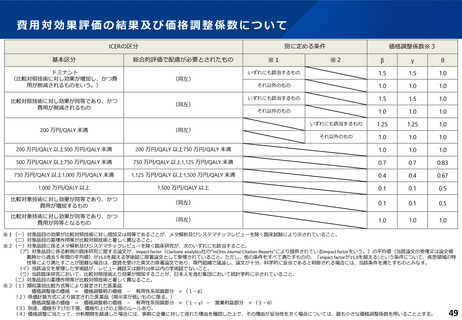

費用対効果評価の結果の活用について

改定後

• 費用対効果評価を終えた医薬品、医療機器等の評価結果をより活用する観点から、厚生労働省及び国立保健医療科学院において、

関係学会や関係機関に対して必要な情報提供を行うとともに、各学会における診療ガイドラインへの経済性評価の反映や診療現

場での普及を促進する。

15

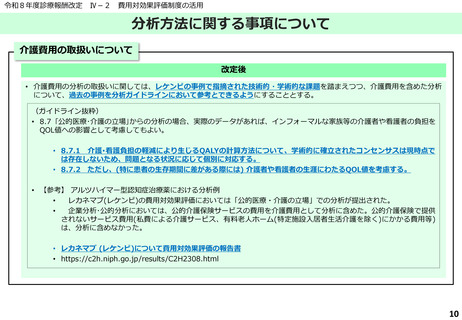

Ⅳ-2

費用対効果評価制度の活用

分析方法に関する事項について

配慮が必要な対象について

改定後

• 配慮が必要な対象について、具体的にどのような疾患や病態に対して配慮を行っているか、諸外国の事例を踏まえながら、引き

続き議論していくこととする。

医療機器の特性に応じた対応について

改定後

• 医療機器に関する費用対効果評価について、諸外国の費用対効果評価の取扱い等を参考に、引き続き議論していくこととする。

費用対効果評価の結果の活用について

改定後

• 費用対効果評価を終えた医薬品、医療機器等の評価結果をより活用する観点から、厚生労働省及び国立保健医療科学院において、

関係学会や関係機関に対して必要な情報提供を行うとともに、各学会における診療ガイドラインへの経済性評価の反映や診療現

場での普及を促進する。

15