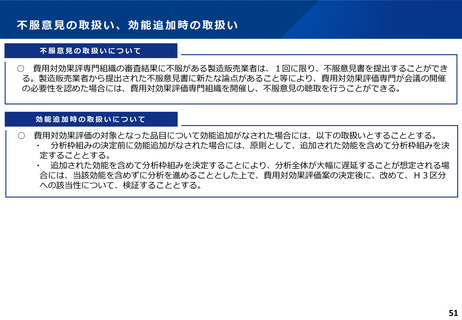

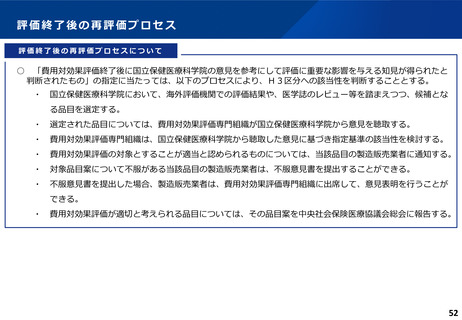

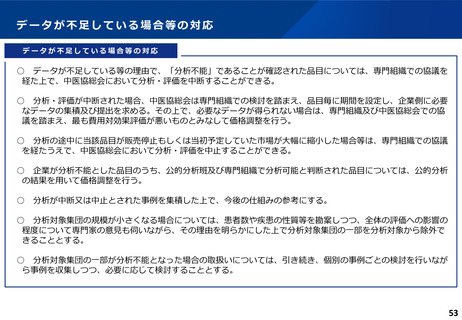

よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (2 ページ)

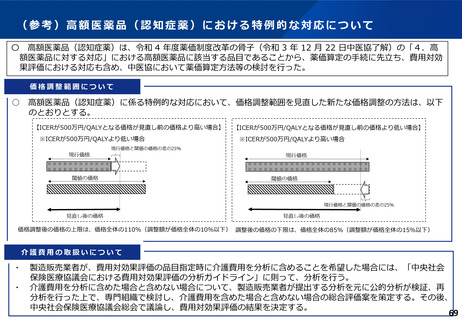

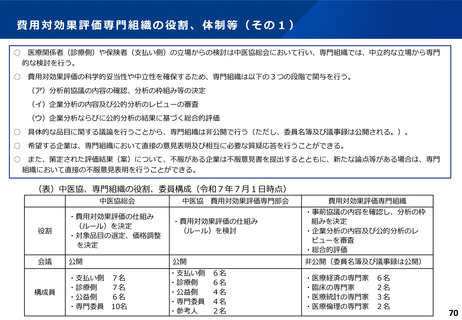

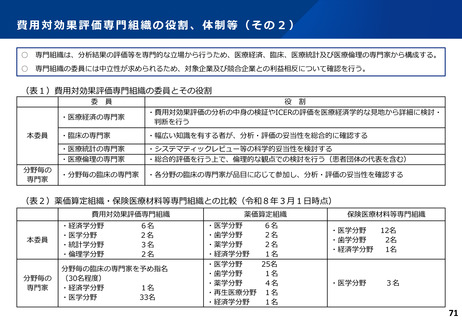

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

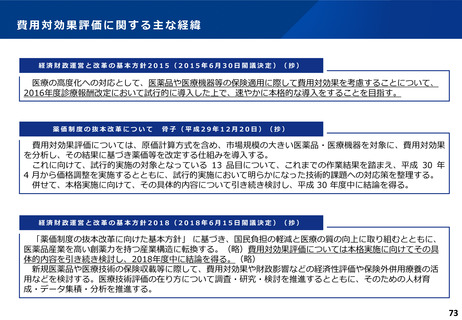

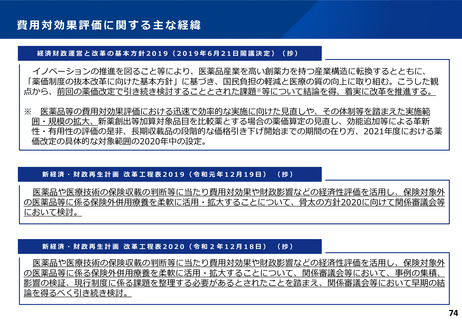

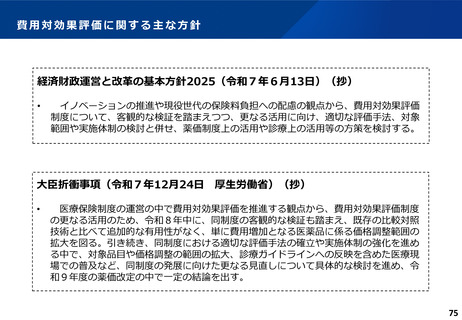

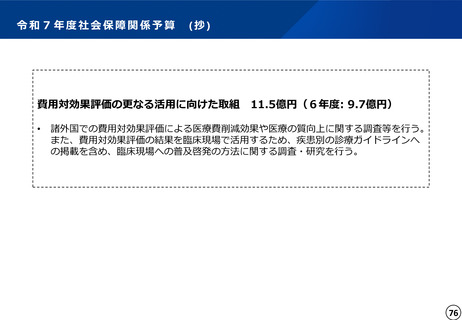

令和8年度診療報酬改定

Ⅳ-2

費用対効果評価制度の活用

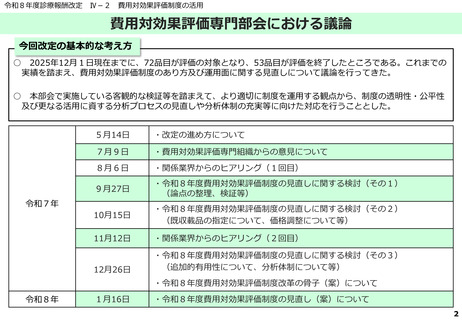

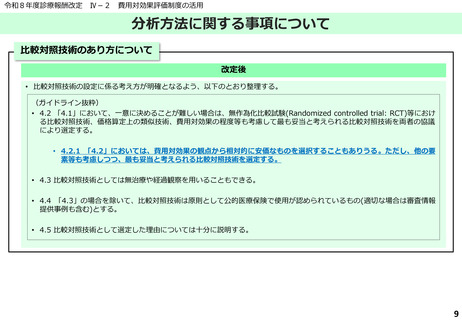

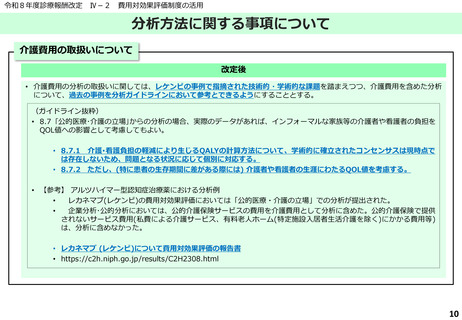

費用対効果評価専門部会における議論

今回改定の基本的な考え方

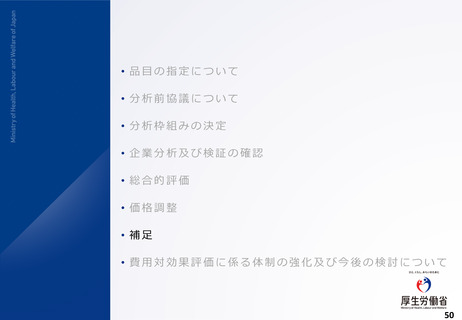

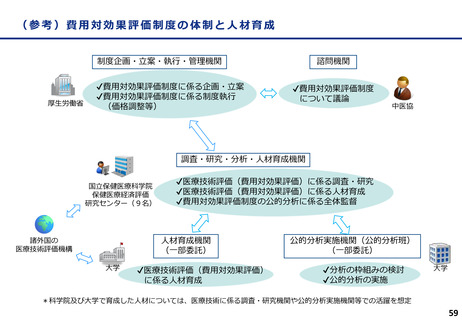

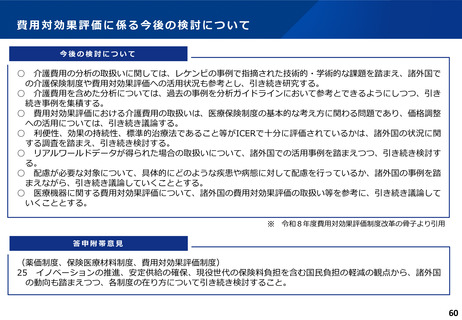

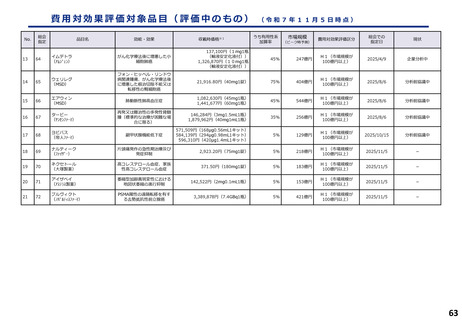

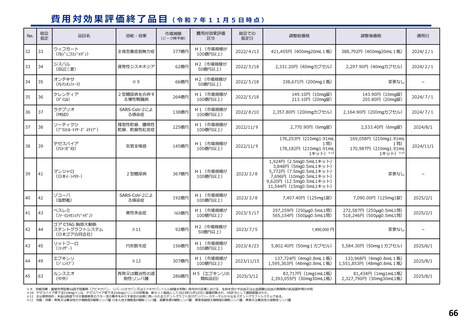

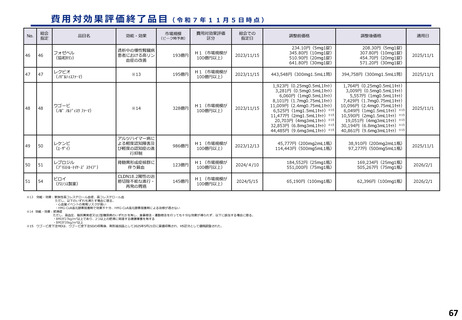

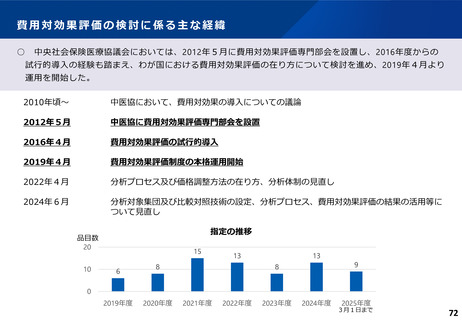

○ 2025年12月1日現在までに、72品目が評価の対象となり、53品目が評価を終了したところである。これまでの

実績を踏まえ、費用対効果評価制度のあり方及び運用面に関する見直しについて議論を行ってきた。

○ 本部会で実施している客観的な検証等を踏まえて、より適切に制度を運用する観点から、制度の透明性・公平性

及び更なる活用に資する分析プロセスの見直しや分析体制の充実等に向けた対応を行うこととした。

5月14日

・改定の進め方について

7月9日

・費用対効果評価専門組織からの意見について

8月6日

・関係業界からのヒアリング(1回目)

9月27日

・令和8年度費用対効果評価制度の見直しに関する検討(その1)

(論点の整理、検証等)

10月15日

・令和8年度費用対効果評価制度の見直しに関する検討(その2)

(既収載品の指定について、価格調整について等)

11月12日

・関係業界からのヒアリング(2回目)

12月26日

・令和8年度費用対効果評価制度の見直しに関する検討(その3)

(追加的有用性について、分析体制について等)

令和7年

・令和8年度費用対効果評価制度改革の骨子(案)について

令和8年

1月16日

・令和8年度費用対効果評価制度の見直し(案)について

2

Ⅳ-2

費用対効果評価制度の活用

費用対効果評価専門部会における議論

今回改定の基本的な考え方

○ 2025年12月1日現在までに、72品目が評価の対象となり、53品目が評価を終了したところである。これまでの

実績を踏まえ、費用対効果評価制度のあり方及び運用面に関する見直しについて議論を行ってきた。

○ 本部会で実施している客観的な検証等を踏まえて、より適切に制度を運用する観点から、制度の透明性・公平性

及び更なる活用に資する分析プロセスの見直しや分析体制の充実等に向けた対応を行うこととした。

5月14日

・改定の進め方について

7月9日

・費用対効果評価専門組織からの意見について

8月6日

・関係業界からのヒアリング(1回目)

9月27日

・令和8年度費用対効果評価制度の見直しに関する検討(その1)

(論点の整理、検証等)

10月15日

・令和8年度費用対効果評価制度の見直しに関する検討(その2)

(既収載品の指定について、価格調整について等)

11月12日

・関係業界からのヒアリング(2回目)

12月26日

・令和8年度費用対効果評価制度の見直しに関する検討(その3)

(追加的有用性について、分析体制について等)

令和7年

・令和8年度費用対効果評価制度改革の骨子(案)について

令和8年

1月16日

・令和8年度費用対効果評価制度の見直し(案)について

2