よむ、つかう、まなぶ。

21_令和8年度診療報酬改定の概要【費用対効果評価制度】 (27 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71068.html |

| 出典情報 | 令和8年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

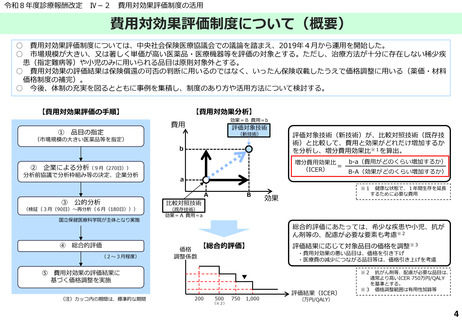

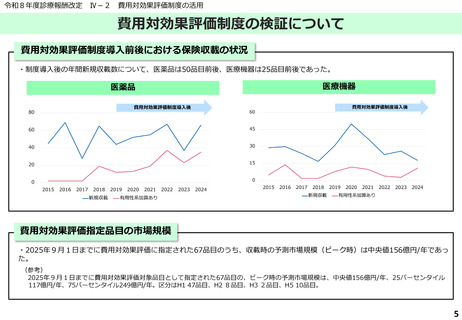

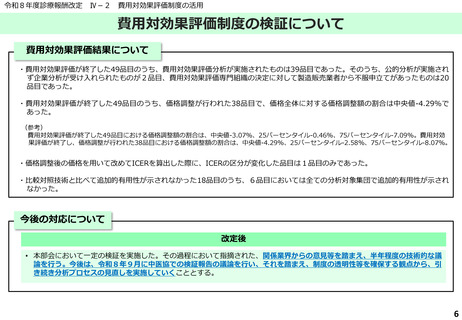

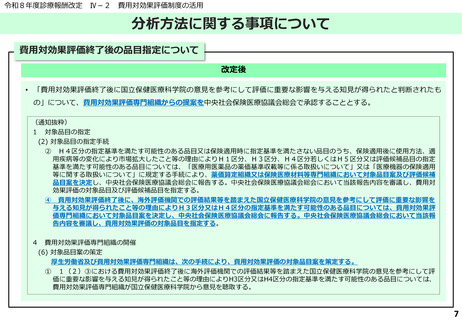

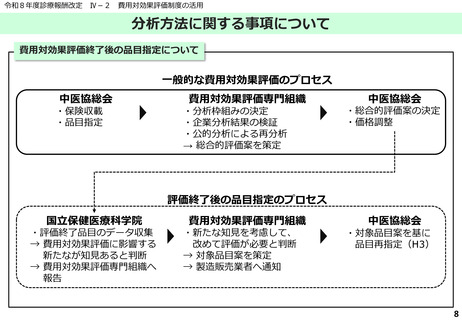

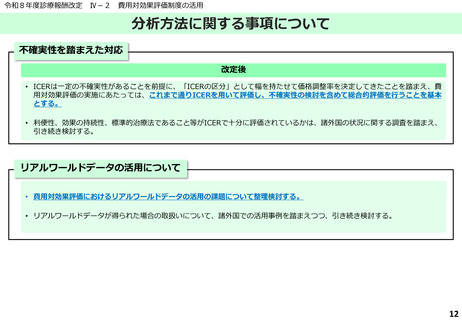

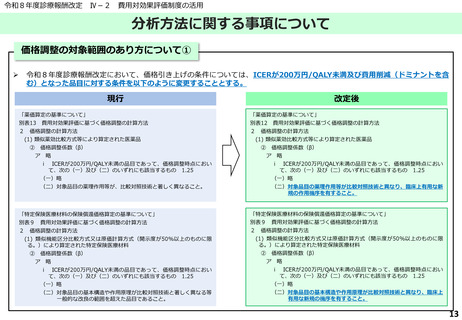

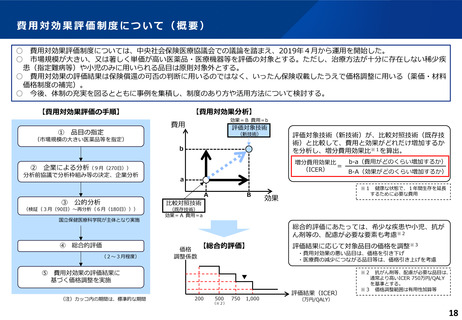

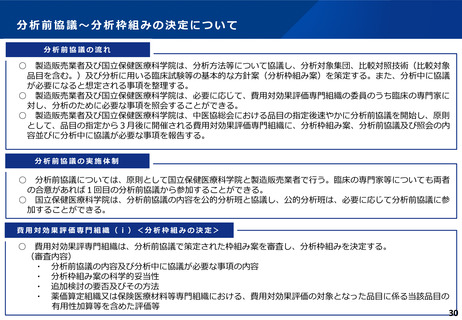

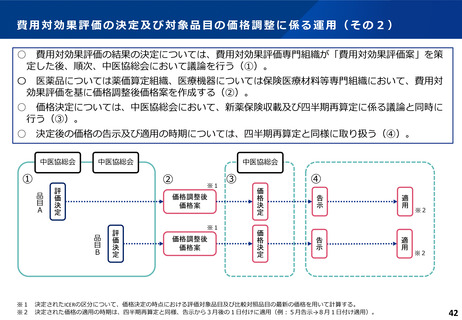

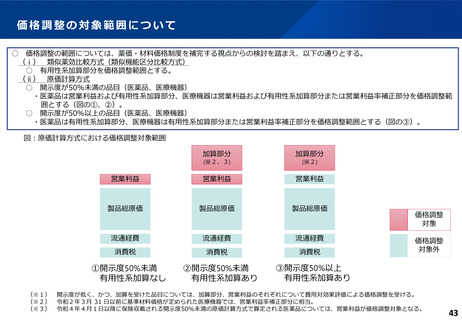

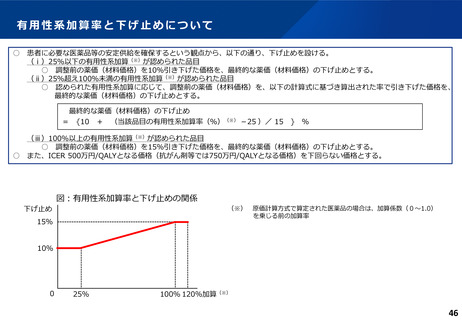

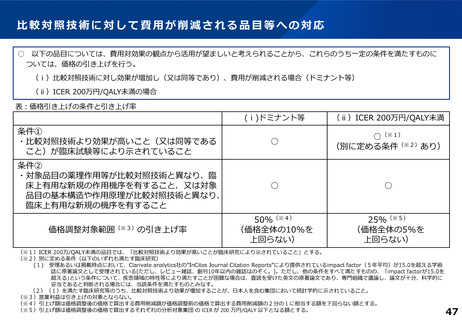

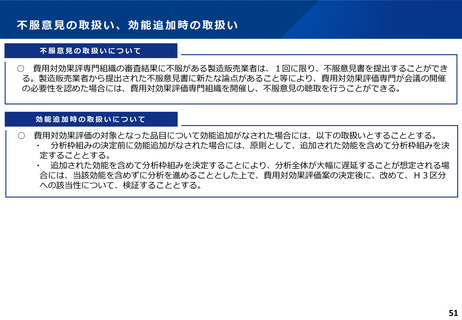

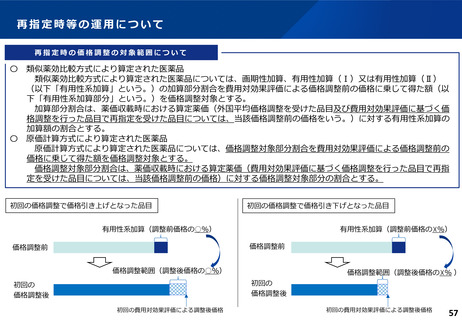

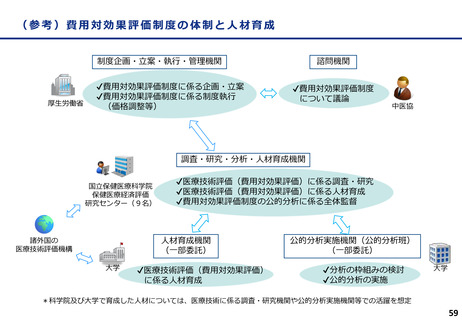

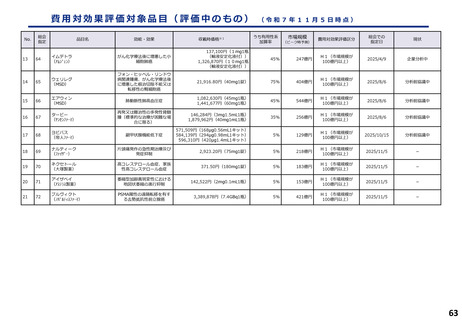

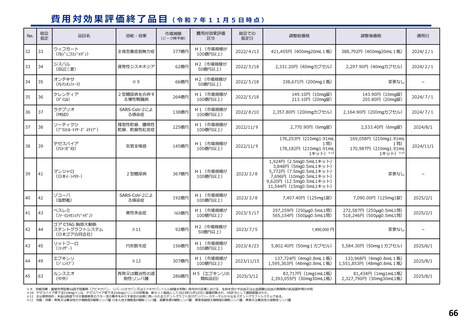

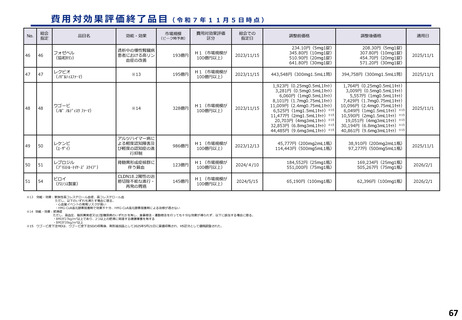

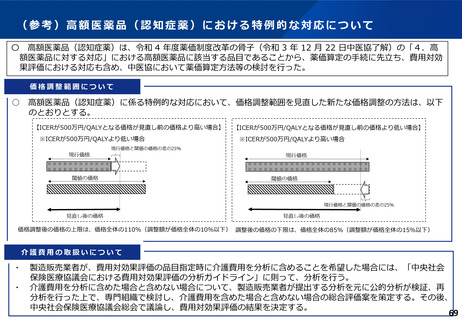

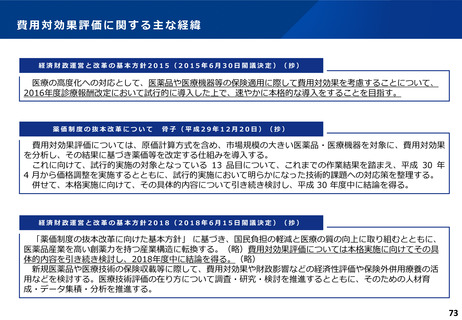

除外基準及び配慮が必要な品目について

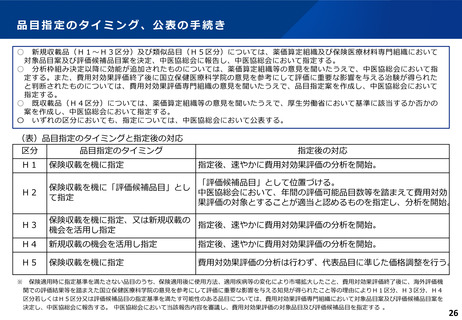

○ 治療方法が十分に存在しない疾病に対する治療のみ等 (※1) に用いられる品目及び小児のみに用いる (※2)品目については、

費用対効果評価の対象から原則として除外することとされている。

○ 適応症の一部に治療方法が十分に存在しない疾病、小児に係る適応症及び悪性腫瘍 (※3)が含まれ、分析対象集団として分

析を行った場合については、価格調整における配慮の要否について、総合的な評価を行うこととされている。

費用対効果評価の対象から除外

価格調整における配慮

(ICER 750万円/QALYを基準とする)

治療方法が十分に存在しない疾

病のみ(※1)に用いられる品目

小児のみに用いられる品目(※2)

ただし、年間販売額が350億円以上の品目

又は著しく保険償還価格が高い品目につい

ては、中医協総会の判断により費用対効果

評価の対象とする。

【分析対象集団が以下のもの】

・治療方法が十分に存在しない疾病

・小児に係る適応症

・悪性腫瘍

価格

調整係数

▼

200

(※1)

(※2)

(※3)

750

1,125 1,500

評価結果(ICER)

(万円/QALY)

指定難病に対する治療のみに用いるもの、血友病又はHIV感染症を対象とする品目。

日本における小児用法・用量承認が取得されている品目。

承認された効能効果において悪性腫瘍が対象となっており、悪性腫瘍患者を対象に分析を行った場合に配慮を行う。

27

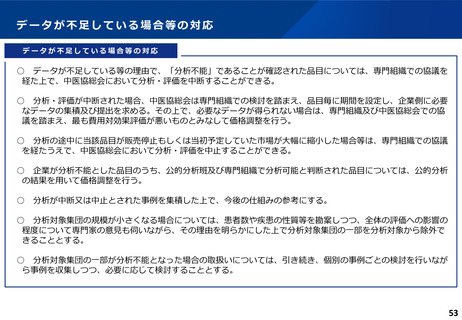

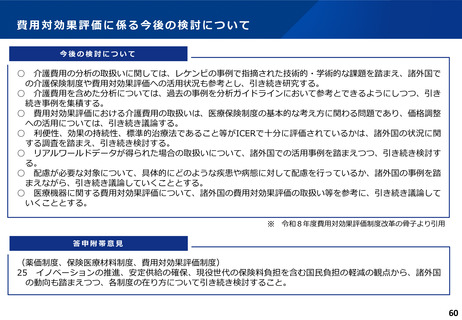

○ 治療方法が十分に存在しない疾病に対する治療のみ等 (※1) に用いられる品目及び小児のみに用いる (※2)品目については、

費用対効果評価の対象から原則として除外することとされている。

○ 適応症の一部に治療方法が十分に存在しない疾病、小児に係る適応症及び悪性腫瘍 (※3)が含まれ、分析対象集団として分

析を行った場合については、価格調整における配慮の要否について、総合的な評価を行うこととされている。

費用対効果評価の対象から除外

価格調整における配慮

(ICER 750万円/QALYを基準とする)

治療方法が十分に存在しない疾

病のみ(※1)に用いられる品目

小児のみに用いられる品目(※2)

ただし、年間販売額が350億円以上の品目

又は著しく保険償還価格が高い品目につい

ては、中医協総会の判断により費用対効果

評価の対象とする。

【分析対象集団が以下のもの】

・治療方法が十分に存在しない疾病

・小児に係る適応症

・悪性腫瘍

価格

調整係数

▼

200

(※1)

(※2)

(※3)

750

1,125 1,500

評価結果(ICER)

(万円/QALY)

指定難病に対する治療のみに用いるもの、血友病又はHIV感染症を対象とする品目。

日本における小児用法・用量承認が取得されている品目。

承認された効能効果において悪性腫瘍が対象となっており、悪性腫瘍患者を対象に分析を行った場合に配慮を行う。

27