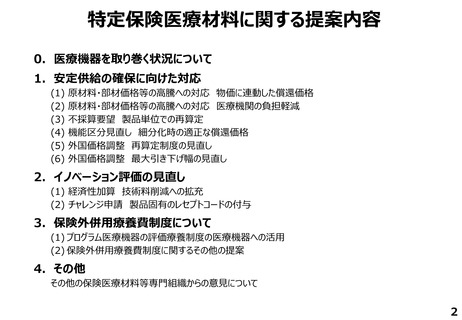

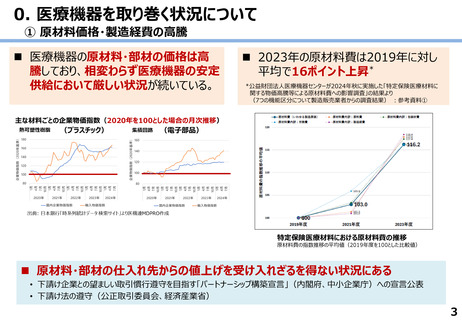

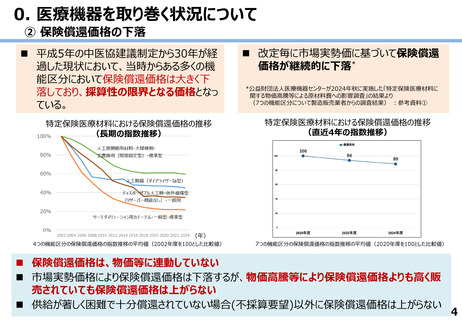

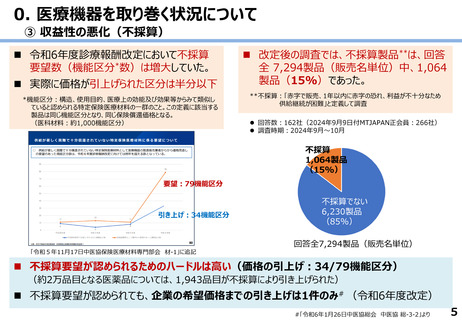

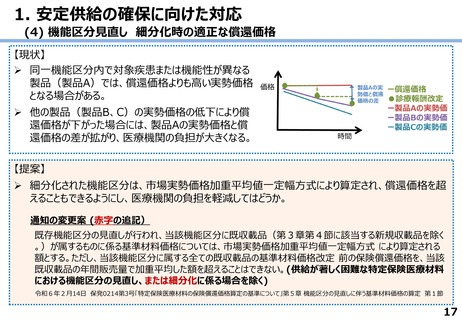

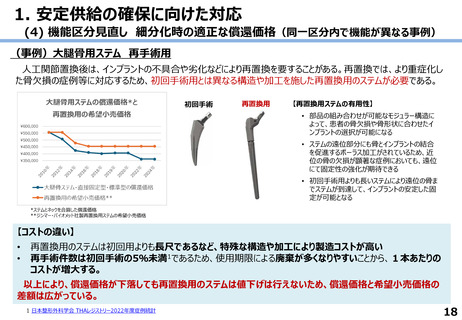

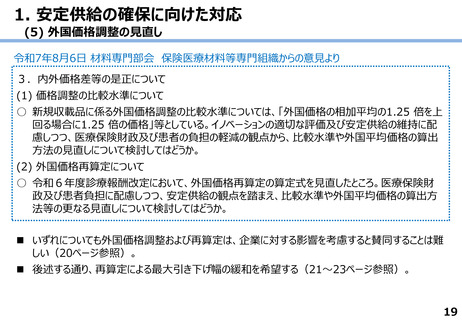

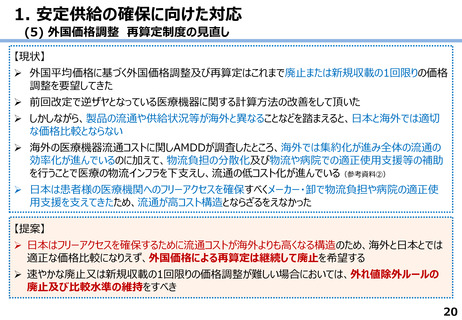

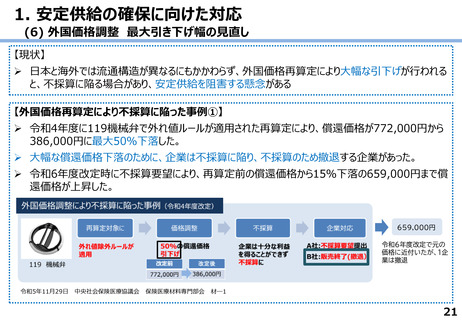

よむ、つかう、まなぶ。

材-1特定保険医療材料 (24 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_62378.html |

| 出典情報 | 中央社会保険医療協議会 保険医療材料専門部会(第130回 8/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

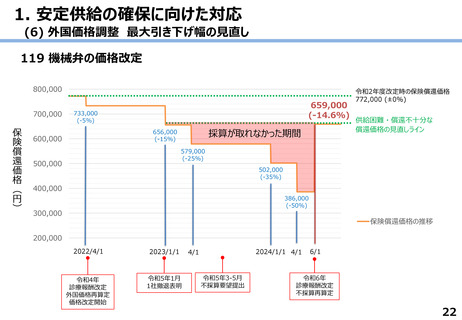

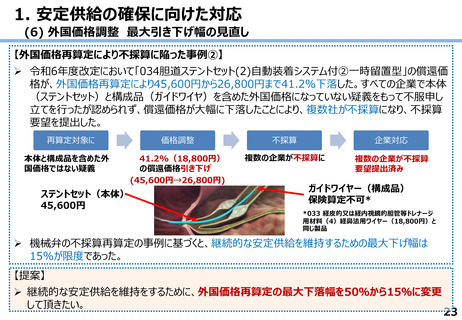

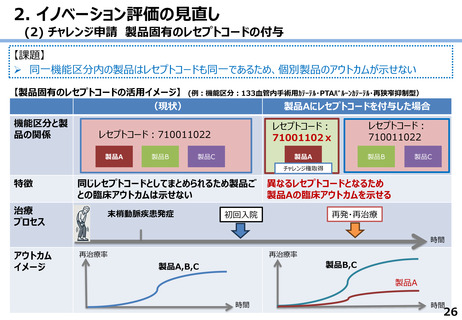

2. イノベーション評価の見直し

(1) 経済性加算 技術料削減への拡充

【現状】

➢ 令和6年度診療報酬改定において経済性加算が新設され、現時点で3品目で実績がある。

➢ 現行制度においては、費用削減の対象として、特定保険医療材料削減のみに限定されており、検

査など技術料の削減は対象となっていない。

➢ 一部の革新的な医療機器には、検査料等の技術料を削減する効果をもたらすものがあり、現行制

度では、そういった製品の導入が進まない可能性がある。

【提案】

➢ 経済性加算の予想費用削減額の算出の際に、特定保険医療材料だけでなく、検査料などといった

技術料についても、費用削減の対象にできる仕組みにしてはどうか。

24

(1) 経済性加算 技術料削減への拡充

【現状】

➢ 令和6年度診療報酬改定において経済性加算が新設され、現時点で3品目で実績がある。

➢ 現行制度においては、費用削減の対象として、特定保険医療材料削減のみに限定されており、検

査など技術料の削減は対象となっていない。

➢ 一部の革新的な医療機器には、検査料等の技術料を削減する効果をもたらすものがあり、現行制

度では、そういった製品の導入が進まない可能性がある。

【提案】

➢ 経済性加算の予想費用削減額の算出の際に、特定保険医療材料だけでなく、検査料などといった

技術料についても、費用削減の対象にできる仕組みにしてはどうか。

24