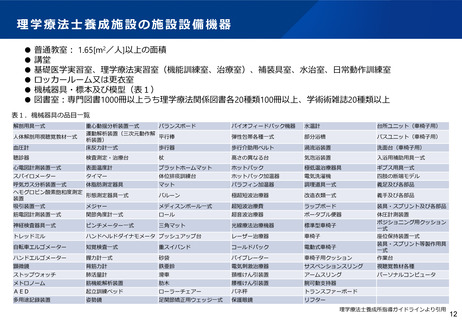

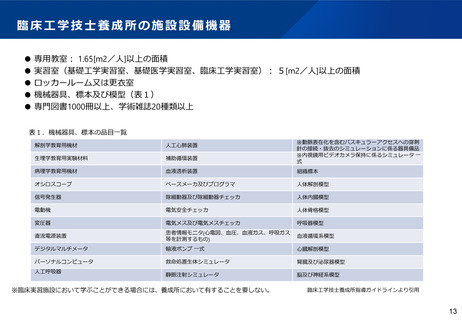

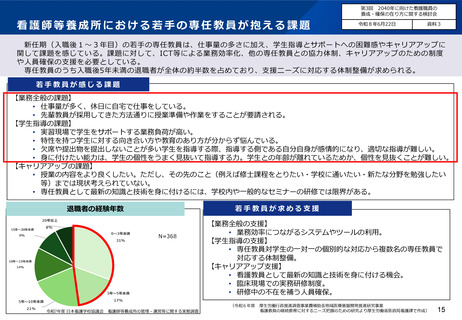

よむ、つかう、まなぶ。

02_資料2_学校養成所の運営・養成課程について (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_74334.html |

| 出典情報 | 医療関係職種の安定的な養成・確保に関する検討会(第3回 7/6)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

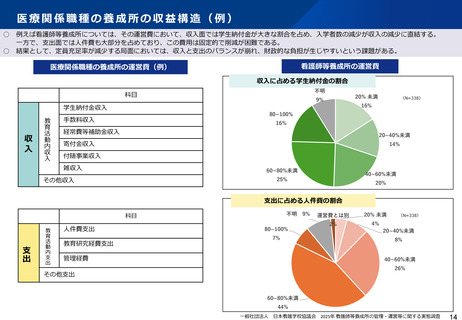

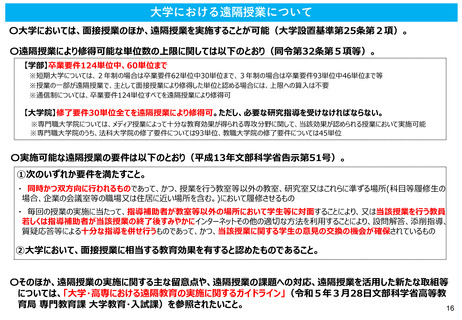

医療関係職種の養成所の収益構造(例)

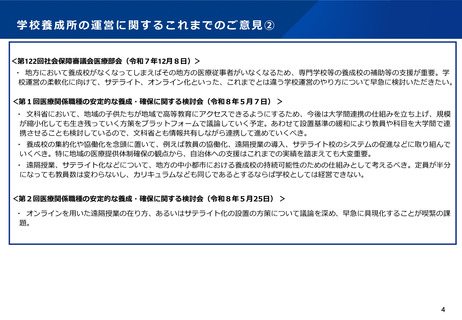

○ 例えば看護師等養成所については、その運営費において、収入面では学生納付金が大きな割合を占め、入学者数の減少が収入の減少に直結する。

一方で、支出面では人件費も大部分を占めており、この費用は固定的で削減が困難である。

○ 結果として、定員充足率が減少する局面においては、収入と支出のバランスが崩れ、財政的な負担が生じやすいという課題がある。

看護師等養成所の運営費

医療関係職種の養成所の運営費(例)

収入に占める学生納付金の割合

不明

科目

20% 未満

9%

学生納付金収入

収

入

教

育

活

動

内

収

入

(N=338)

16%

80~100%

手数料収入

16%

経常費等補助金収入

20~40%未満

寄付金収入

14%

付随事業収入

雑収入

60~80%未満

その他収入

40~60%未満

25%

20%

支出に占める人件費の割合

不明

科目

支

出

教

育

活

動

内

支

出

人件費支出

教育研究経費支出

80~100%

7%

管理経費

9%

運営費とは別

20% 未満

2%

4%

(N=338)

20~40%未満

8%

40~60%未満

26%

その他支出

60~80%未満

44%

一般社団法人 日本看護学校協議会 2025年 看護師等養成所の管理・運営等に関する実態調査

14

○ 例えば看護師等養成所については、その運営費において、収入面では学生納付金が大きな割合を占め、入学者数の減少が収入の減少に直結する。

一方で、支出面では人件費も大部分を占めており、この費用は固定的で削減が困難である。

○ 結果として、定員充足率が減少する局面においては、収入と支出のバランスが崩れ、財政的な負担が生じやすいという課題がある。

看護師等養成所の運営費

医療関係職種の養成所の運営費(例)

収入に占める学生納付金の割合

不明

科目

20% 未満

9%

学生納付金収入

収

入

教

育

活

動

内

収

入

(N=338)

16%

80~100%

手数料収入

16%

経常費等補助金収入

20~40%未満

寄付金収入

14%

付随事業収入

雑収入

60~80%未満

その他収入

40~60%未満

25%

20%

支出に占める人件費の割合

不明

科目

支

出

教

育

活

動

内

支

出

人件費支出

教育研究経費支出

80~100%

7%

管理経費

9%

運営費とは別

20% 未満

2%

4%

(N=338)

20~40%未満

8%

40~60%未満

26%

その他支出

60~80%未満

44%

一般社団法人 日本看護学校協議会 2025年 看護師等養成所の管理・運営等に関する実態調査

14