よむ、つかう、まなぶ。

資料1 介護保険制度の見直しに関する意見(案) (62 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67901.html |

| 出典情報 | 社会保障審議会 介護保険部会(第133回 12/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2063

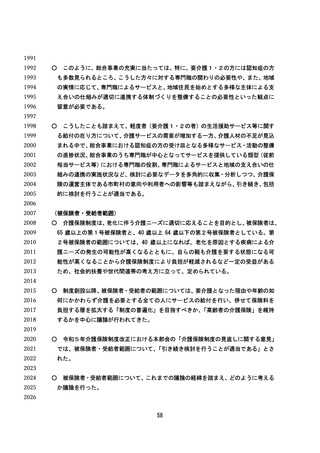

に係る法定調書の現状も踏まえつつ、マイナンバーの記載や情報提出のオンライン

2064

化等の課題、負担の公平性、関係者の事務負担等に留意しながら、具体的な制度設計

2065

を進める

2066

とされており、医療保険制度においても、負担への金融所得の反映についての議論が行

2067

われている。

2068

2069

○

金融所得、金融資産の反映の在り方について、こうした状況を踏まえ、議論を行った

2070

ところ、

2071

・

2072

2073

とは重要

・ 株などを含む金融所得、不動産等を把握することは業務が大変膨大であるが、これ

2074

2075

らが反映されないと公平性につながらないのではいないか

・ 政府全体となって、金融所得・金融資産を反映するためのツールが必要になるため、

2076

2077

ぜひ検討を進めるべき

・ 金融所得・金融資産の把握には、技術的な課題があり、これをクリアしなければ、

2078

2079

かえって不公平を招くのではないか

・ 金融所得・金融資産の把握やそれに応じた保険料徴収は、特に第2号被保険者につ

2080

2081

確定申告の有無による課税所得に関する不公平な取扱いの是正等を講じていくこ

いて実務面での課題が非常に多い点は配慮する必要があるのではないか

との意見があった。

2082

2083

○ これらの意見を整理すると、金融所得の保険料や窓口負担等への反映については、

2084

・ 確定申告を行う場合は課税所得とされ、結果として保険料や窓口負担等の算定にお

2085

いても所得として勘案されるが、確定申告を行わない場合(源泉徴収で課税が終了す

2086

る場合)は課税所得に含まれず、保険料や窓口負担等の算定においても勘案されない

2087

不公平な取扱いとなっており、その是正に取り組む必要がある。

2088

・ 一方で、法定調書のオンライン提出義務化、法定調書へのマイナンバーの付番・正

2089

確性確保、システムの整備、関係者の事務負担等の留意点が考えられる。

2090

2091

○

以上の議論の経緯を踏まえると、後期高齢者医療制度での対応状況も踏まえつつ、介

2092

護保険制度における将来的な導入について、制度面・運用面等の総合的な観点から、引

2093

き続き検討を行うことが適当である。

2094

2095

○

また、金融資産の反映の在り方については、改革工程において「預貯金口座へのマイ

2096

ナンバー付番の状況等を踏まえつつ、

(中略)介護保険における負担への金融資産等の

2097

保有状況の反映の在り方について検討を行う」とされていることから、政府として預貯

2098

金等へのマイナンバーの付番を推進し、その状況を踏まえて、預貯金等の確認でのマイ

60

に係る法定調書の現状も踏まえつつ、マイナンバーの記載や情報提出のオンライン

2064

化等の課題、負担の公平性、関係者の事務負担等に留意しながら、具体的な制度設計

2065

を進める

2066

とされており、医療保険制度においても、負担への金融所得の反映についての議論が行

2067

われている。

2068

2069

○

金融所得、金融資産の反映の在り方について、こうした状況を踏まえ、議論を行った

2070

ところ、

2071

・

2072

2073

とは重要

・ 株などを含む金融所得、不動産等を把握することは業務が大変膨大であるが、これ

2074

2075

らが反映されないと公平性につながらないのではいないか

・ 政府全体となって、金融所得・金融資産を反映するためのツールが必要になるため、

2076

2077

ぜひ検討を進めるべき

・ 金融所得・金融資産の把握には、技術的な課題があり、これをクリアしなければ、

2078

2079

かえって不公平を招くのではないか

・ 金融所得・金融資産の把握やそれに応じた保険料徴収は、特に第2号被保険者につ

2080

2081

確定申告の有無による課税所得に関する不公平な取扱いの是正等を講じていくこ

いて実務面での課題が非常に多い点は配慮する必要があるのではないか

との意見があった。

2082

2083

○ これらの意見を整理すると、金融所得の保険料や窓口負担等への反映については、

2084

・ 確定申告を行う場合は課税所得とされ、結果として保険料や窓口負担等の算定にお

2085

いても所得として勘案されるが、確定申告を行わない場合(源泉徴収で課税が終了す

2086

る場合)は課税所得に含まれず、保険料や窓口負担等の算定においても勘案されない

2087

不公平な取扱いとなっており、その是正に取り組む必要がある。

2088

・ 一方で、法定調書のオンライン提出義務化、法定調書へのマイナンバーの付番・正

2089

確性確保、システムの整備、関係者の事務負担等の留意点が考えられる。

2090

2091

○

以上の議論の経緯を踏まえると、後期高齢者医療制度での対応状況も踏まえつつ、介

2092

護保険制度における将来的な導入について、制度面・運用面等の総合的な観点から、引

2093

き続き検討を行うことが適当である。

2094

2095

○

また、金融資産の反映の在り方については、改革工程において「預貯金口座へのマイ

2096

ナンバー付番の状況等を踏まえつつ、

(中略)介護保険における負担への金融資産等の

2097

保有状況の反映の在り方について検討を行う」とされていることから、政府として預貯

2098

金等へのマイナンバーの付番を推進し、その状況を踏まえて、預貯金等の確認でのマイ

60