よむ、つかう、まなぶ。

総-2在宅(その2) (73 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64046.html |

| 出典情報 | 中央社会保険医療協議会 総会(第618回 10/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

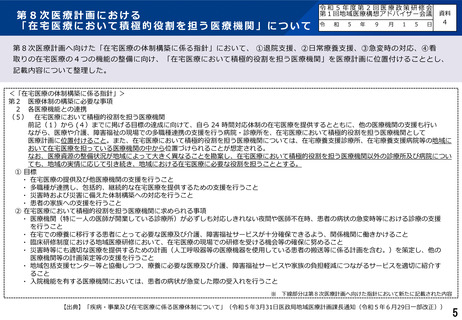

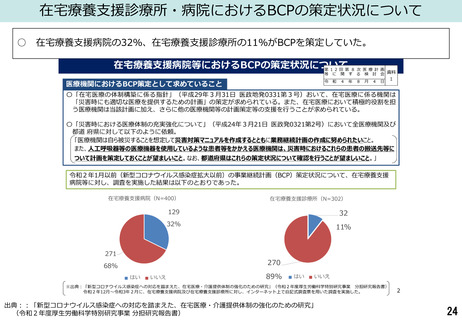

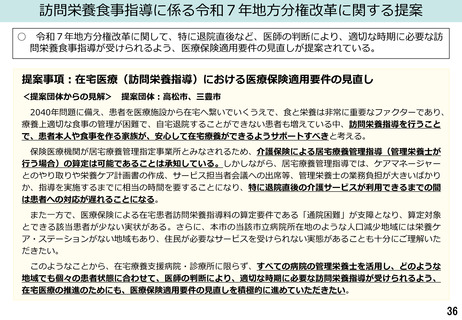

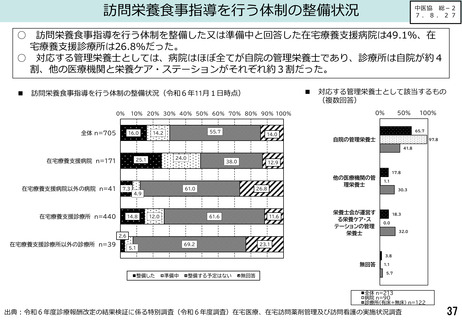

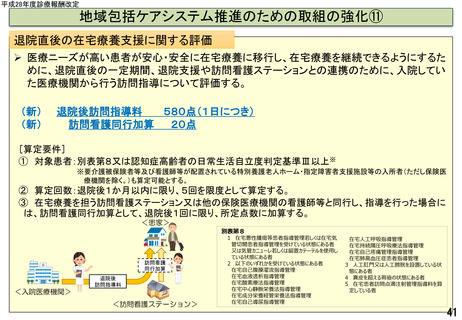

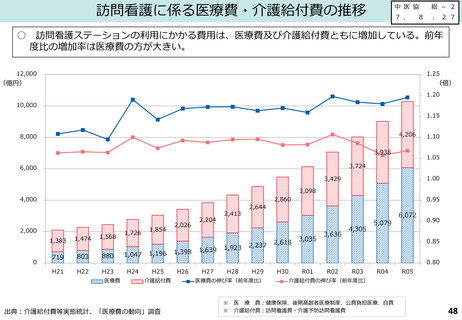

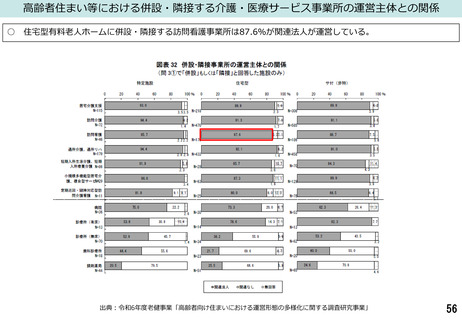

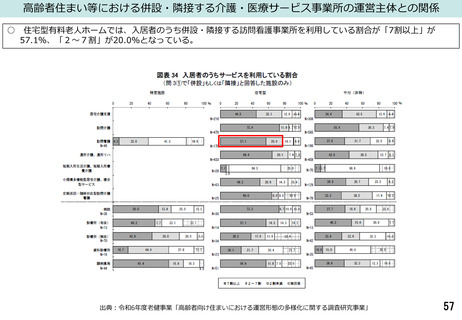

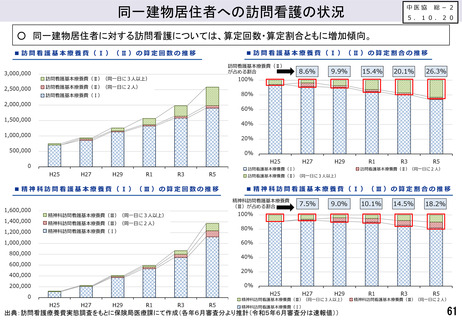

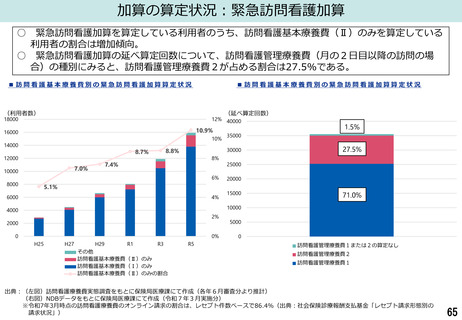

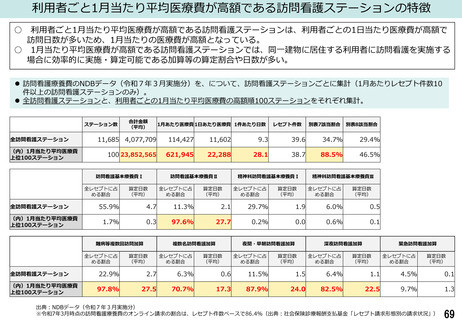

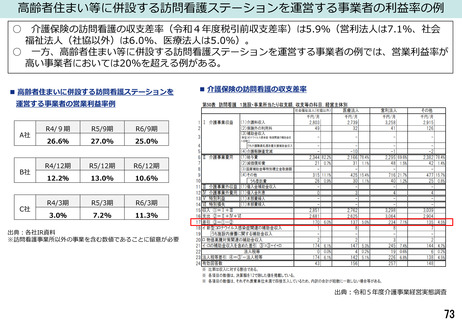

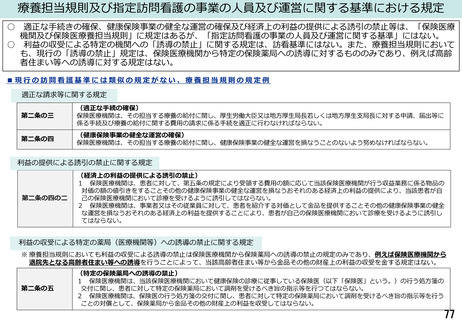

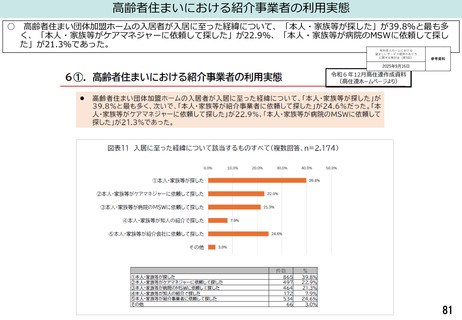

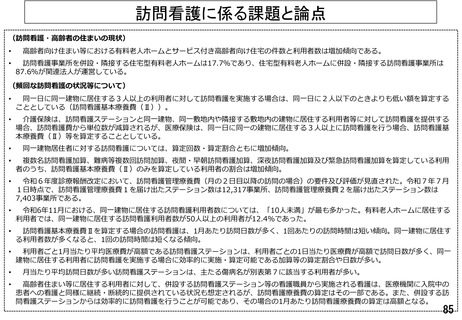

高齢者住まい等に併設する訪問看護ステーションを運営する事業者の利益率の例

○

介護保険の訪問看護の収支差率(令和4年度税引前収支差率)は5.9%(営利法人は7.1%、社会

福祉法人(社協以外)は6.0%、医療法人は5.0%)。

○ 一方、高齢者住まい等に併設する訪問看護ステーションを運営する事業者の例では、営業利益率が

高い事業者においては20%を超える例がある。

■ 高齢者住まいに併設する訪問看護ステーションを

■ 介護保険の訪問看護の収支差率

運営する事業者の営業利益率例

A社

B社

C社

R4/9期

R5/9期

R6/9期

26.6%

27.0%

25.0%

R4/12期

R5/12期

R6/12期

12.2%

13.0%

10.6%

R4/3期

R5/3期

R6/3期

3.0%

7.2%

11.3%

出典:各社IR資料

※訪問看護事業所以外の事業を含む数値であることに留意が必要

出典:令和5年度介護事業経営実態調査

73

○

介護保険の訪問看護の収支差率(令和4年度税引前収支差率)は5.9%(営利法人は7.1%、社会

福祉法人(社協以外)は6.0%、医療法人は5.0%)。

○ 一方、高齢者住まい等に併設する訪問看護ステーションを運営する事業者の例では、営業利益率が

高い事業者においては20%を超える例がある。

■ 高齢者住まいに併設する訪問看護ステーションを

■ 介護保険の訪問看護の収支差率

運営する事業者の営業利益率例

A社

B社

C社

R4/9期

R5/9期

R6/9期

26.6%

27.0%

25.0%

R4/12期

R5/12期

R6/12期

12.2%

13.0%

10.6%

R4/3期

R5/3期

R6/3期

3.0%

7.2%

11.3%

出典:各社IR資料

※訪問看護事業所以外の事業を含む数値であることに留意が必要

出典:令和5年度介護事業経営実態調査

73