よむ、つかう、まなぶ。

費-1参考2 (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59554.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第70回 7/16)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

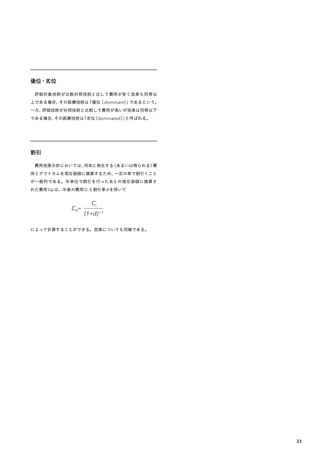

12 割引

12.1 将来に発生する費用と効果は割引を行って、現在価値に換算しなければなら

ない。

12.1.1 ただし、分析期間が 1 年以下、あるいは短期間でその影響が無視でき

る程度であるときは、割引を行わなくてもよい。

12.2 費用 ・ 効果ともに年率 2% で割引を行うこととする。

12.3 割引率は、感度分析の対象とし、費用 ・ 効果を同率で年率 0% から 4% の範囲で

変化させる。

25

12.1 将来に発生する費用と効果は割引を行って、現在価値に換算しなければなら

ない。

12.1.1 ただし、分析期間が 1 年以下、あるいは短期間でその影響が無視でき

る程度であるときは、割引を行わなくてもよい。

12.2 費用 ・ 効果ともに年率 2% で割引を行うこととする。

12.3 割引率は、感度分析の対象とし、費用 ・ 効果を同率で年率 0% から 4% の範囲で

変化させる。

25