よむ、つかう、まなぶ。

令和6年就業形態の多様化に関する総合実態調査の概況 (11 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/toukei/itiran/roudou/koyou/keitai/24/index.html |

| 出典情報 | 令和6年就業形態の多様化に関する総合実態調査の概況(9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

3

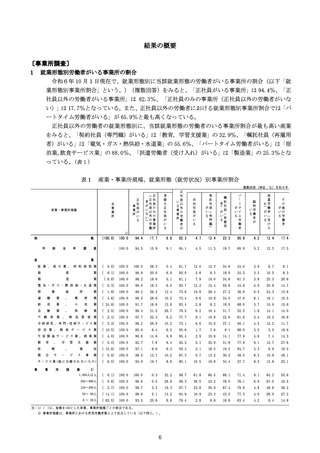

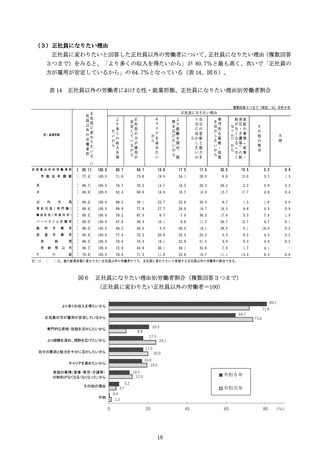

正社員以外の労働者の活用

(1)正社員以外の労働者を活用する理由

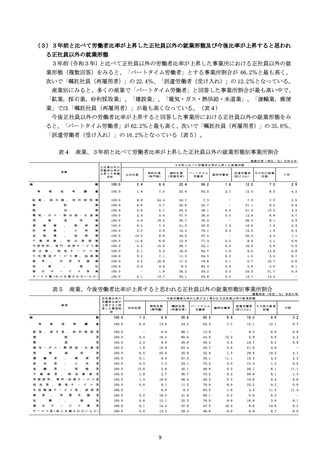

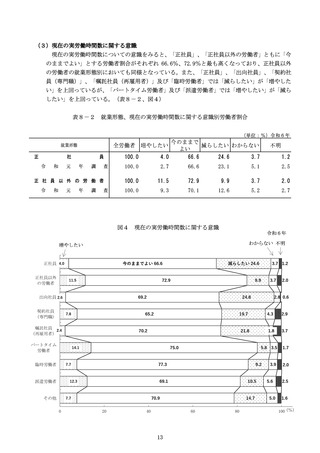

正社員以外の労働者がいる事業所について、正社員以外の労働者を活用する理由(複数回答)を

みると、「正社員を確保できないため」とする事業所割合が 41.0%と最も高く、次いで「即戦力・

能力のある人材を確保するため」の 31.6%、

「1日、

週の中の仕事の繁閑に対応するため」の 29.1%、

「高年齢者の再雇用対策のため」の 28.9%となっている。

これを正社員以外の労働者の就業形態別にみると、「出向社員」及び「契約社員(専門職)」で

は「専門的業務に対応するため」、「嘱託社員(再雇用者)」では「高年齢者の再雇用対策のため」、

「パートタイム労働者」及び「派遣労働者」では「正社員を確保できないため」、「臨時労働者」

では「臨時・季節的業務量の変化に対応するため」が最も高くなっている。また、「出向社員」、

「契約社員(専門職)」、「嘱託社員(再雇用者)」及び「派遣労働者」については、「即戦力・

能力のある人材を確保するため」が最も高いものに次ぐ理由となっている。(表6)

表6 就業形態、正社員以外の労働者を活用する理由別事業所割合

複数回答(単位:%)令和6年

答業労当

の所働該

あの者就

所っ

うが業

計

たちい形

事、 る 態

業回事の

就業形態

和

出

元

年

向

契

約

社

嘱

託

社

パ

ー

ト

調

社

員

員

(

(

タ

専

再

イ

専

応門

す的

る業

た務

めに

対

あ即

る戦

す

人力

る

材・

た

を能

め

確力

保の

て景

雇気

す

用変

る

量動

た

をに

め

調応

整じ

業

)長

す

い

時

る

営

間

た

業

に(

め

対

操

応

仕1

応事日

す の、

る繁週

た閑の

めに中

対の

務臨

応量時

すの・

る変季

た化節

めに的

対業

賃

金

たの

め節

約

の

務賃

約コ金

のス以

たト外

めのの

節労

高

用

年

対

齢

策

者

の

の

た

再

め

雇

育

の

児

代

・

替

介

の

護

た

休

め

業

そ

の

他

1)

2)

41.0

23.6

28.5

31.6

14.7

20.5

29.1

18.2

28.4

17.5

28.9

11.1

11.0

査

100.0

38.1

24.7

29.3

30.9

15.1

20.3

31.7

20.6

31.1

17.2

29.0

11.2

12.5

員

100.0

27.2

18.6

43.4

34.7

1.4

2.2

1.8

0.7

1.2

0.6

4.6

6.2

30.7

門

職

)

100.0

33.0

16.7

51.3

36.7

5.9

10.1

6.5

5.4

16.3

6.2

14.2

8.7

8.9

用

者

)

100.0

32.0

7.6

29.9

47.1

2.8

4.0

3.9

3.3

8.4

4.7

72.3

3.1

2.7

労

働

者

100.0

35.7

23.5

19.2

20.2

14.1

22.8

33.9

17.5

31.5

19.2

14.6

9.7

9.6

6.3

雇

ム

務正

に社

特員

た

化を

め

さ重

せ要

る業

100.0

正 社 員 以 外 の 労 働 者 が い る 事業 所計 3)

令

正

き社

な員

いを

た確

め保

で

臨

時

労

働

者

100.0

30.9

6.3

26.1

21.0

13.8

14.5

20.6

48.3

27.0

12.1

14.1

12.8

派

遣

労

働

者

100.0

54.0

20.6

19.8

29.8

17.8

8.4

9.6

19.4

8.6

7.2

4.6

18.4

2.5

他

100.0

37.1

27.9

14.9

23.1

12.1

22.8

19.4

17.4

29.6

14.2

8.2

12.1

13.3

そ

の

注:1)

ここでいう「賃金」とは、基本給の他、通勤手当、時間外手当等の諸手当を含めたものをいう。

2)

「賃金以外の労務コスト」とは、健康保険等の事業主負担額、教育訓練・福利厚生関係等の費用をいう。

3)

「正社員以外の労働者がいる事業所計」には、各就業形態区分のいずれかで当該理由について回答した事業所を計上している。

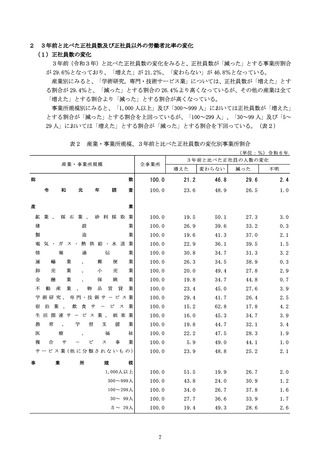

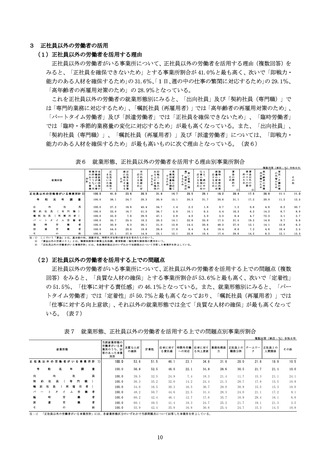

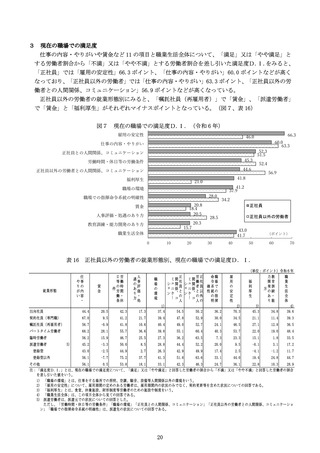

(2)正社員以外の労働者を活用する上での問題点

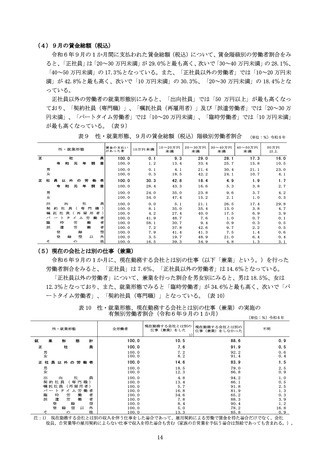

正社員以外の労働者がいる事業所について、正社員以外の労働者を活用する上での問題点(複数

回答)をみると、「良質な人材の確保」とする事業所割合が 53.6%と最も高く、次いで「定着性」

の 51.5%、「仕事に対する責任感」の 46.1%となっている。また、就業形態別にみると、「パー

トタイム労働者」では「定着性」が 50.7%と最も高くなっており、「嘱託社員(再雇用者)」では

「仕事に対する向上意欲」、それ以外の就業形態では全て「良質な人材の確保」が最も高くなって

いる。(表7)

表7 就業形態、正社員以外の労働者を活用する上での問題点別事業所割合

複数回答(単位:%)令和6年

当該就業形態の

労働者がいる事

良質な人材

業所のうち、回

の確保

答のあった事業

所計

就業形態

正 社 員 以 外 の 労 働 者 が い る 事 業 所 計 1)

令

和

出

元

年

向

契

約

社

嘱

託

社

パ

ー

ト

調

社

員

員

タ

(

(

専

再

イ

雇

ム

仕事に対す 時間外労働 仕事に対す 業務処理能 正社員との チームワー 正社員との

る責任感

への対応 る向上意欲

力

職務分担

ク

人間関係

定着性

その他

100.0

53.6

51.5

46.1

23.1

34.8

31.6

28.0

21.8

18.9

10.5

査

100.0

56.8

52.5

46.0

22.1

34.8

28.6

30.5

21.7

21.4

10.0

員

100.0

39.5

32.5

24.9

7.4

18.3

21.4

11.7

15.3

21.1

24.1

門

職

)

100.0

56.3

35.2

32.0

14.2

24.4

21.3

28.7

17.8

15.5

10.9

用

者

)

100.0

34.0

16.5

30.3

16.5

36.7

29.0

30.9

15.5

15.3

10.0

労

働

者

100.0

48.2

50.7

44.6

22.5

31.4

28.3

24.0

21.1

17.2

9.1

臨

時

労

働

者

100.0

60.2

42.4

46.1

12.7

17.6

35.7

10.9

29.4

16.1

6.8

派

遣

労

働

者

100.0

100.0

60.1

55.9

49.5

42.4

41.4

35.8

18.3

16.8

24.7

30.6

25.2

25.4

21.7

24.7

19.1

15.3

21.3

14.5

3.5

10.9

そ

注:1)

の

他

「正社員以外の労働者がいる事業所計」には、各就業形態区分のいずれかで当該問題点について回答した事業所を計上している。

10

正社員以外の労働者の活用

(1)正社員以外の労働者を活用する理由

正社員以外の労働者がいる事業所について、正社員以外の労働者を活用する理由(複数回答)を

みると、「正社員を確保できないため」とする事業所割合が 41.0%と最も高く、次いで「即戦力・

能力のある人材を確保するため」の 31.6%、

「1日、

週の中の仕事の繁閑に対応するため」の 29.1%、

「高年齢者の再雇用対策のため」の 28.9%となっている。

これを正社員以外の労働者の就業形態別にみると、「出向社員」及び「契約社員(専門職)」で

は「専門的業務に対応するため」、「嘱託社員(再雇用者)」では「高年齢者の再雇用対策のため」、

「パートタイム労働者」及び「派遣労働者」では「正社員を確保できないため」、「臨時労働者」

では「臨時・季節的業務量の変化に対応するため」が最も高くなっている。また、「出向社員」、

「契約社員(専門職)」、「嘱託社員(再雇用者)」及び「派遣労働者」については、「即戦力・

能力のある人材を確保するため」が最も高いものに次ぐ理由となっている。(表6)

表6 就業形態、正社員以外の労働者を活用する理由別事業所割合

複数回答(単位:%)令和6年

答業労当

の所働該

あの者就

所っ

うが業

計

たちい形

事、 る 態

業回事の

就業形態

和

出

元

年

向

契

約

社

嘱

託

社

パ

ー

ト

調

社

員

員

(

(

タ

専

再

イ

専

応門

す的

る業

た務

めに

対

あ即

る戦

す

人力

る

材・

た

を能

め

確力

保の

て景

雇気

す

用変

る

量動

た

をに

め

調応

整じ

業

)長

す

い

時

る

営

間

た

業

に(

め

対

操

応

仕1

応事日

す の、

る繁週

た閑の

めに中

対の

務臨

応量時

すの・

る変季

た化節

めに的

対業

賃

金

たの

め節

約

の

務賃

約コ金

のス以

たト外

めのの

節労

高

用

年

対

齢

策

者

の

の

た

再

め

雇

育

の

児

代

・

替

介

の

護

た

休

め

業

そ

の

他

1)

2)

41.0

23.6

28.5

31.6

14.7

20.5

29.1

18.2

28.4

17.5

28.9

11.1

11.0

査

100.0

38.1

24.7

29.3

30.9

15.1

20.3

31.7

20.6

31.1

17.2

29.0

11.2

12.5

員

100.0

27.2

18.6

43.4

34.7

1.4

2.2

1.8

0.7

1.2

0.6

4.6

6.2

30.7

門

職

)

100.0

33.0

16.7

51.3

36.7

5.9

10.1

6.5

5.4

16.3

6.2

14.2

8.7

8.9

用

者

)

100.0

32.0

7.6

29.9

47.1

2.8

4.0

3.9

3.3

8.4

4.7

72.3

3.1

2.7

労

働

者

100.0

35.7

23.5

19.2

20.2

14.1

22.8

33.9

17.5

31.5

19.2

14.6

9.7

9.6

6.3

雇

ム

務正

に社

特員

た

化を

め

さ重

せ要

る業

100.0

正 社 員 以 外 の 労 働 者 が い る 事業 所計 3)

令

正

き社

な員

いを

た確

め保

で

臨

時

労

働

者

100.0

30.9

6.3

26.1

21.0

13.8

14.5

20.6

48.3

27.0

12.1

14.1

12.8

派

遣

労

働

者

100.0

54.0

20.6

19.8

29.8

17.8

8.4

9.6

19.4

8.6

7.2

4.6

18.4

2.5

他

100.0

37.1

27.9

14.9

23.1

12.1

22.8

19.4

17.4

29.6

14.2

8.2

12.1

13.3

そ

の

注:1)

ここでいう「賃金」とは、基本給の他、通勤手当、時間外手当等の諸手当を含めたものをいう。

2)

「賃金以外の労務コスト」とは、健康保険等の事業主負担額、教育訓練・福利厚生関係等の費用をいう。

3)

「正社員以外の労働者がいる事業所計」には、各就業形態区分のいずれかで当該理由について回答した事業所を計上している。

(2)正社員以外の労働者を活用する上での問題点

正社員以外の労働者がいる事業所について、正社員以外の労働者を活用する上での問題点(複数

回答)をみると、「良質な人材の確保」とする事業所割合が 53.6%と最も高く、次いで「定着性」

の 51.5%、「仕事に対する責任感」の 46.1%となっている。また、就業形態別にみると、「パー

トタイム労働者」では「定着性」が 50.7%と最も高くなっており、「嘱託社員(再雇用者)」では

「仕事に対する向上意欲」、それ以外の就業形態では全て「良質な人材の確保」が最も高くなって

いる。(表7)

表7 就業形態、正社員以外の労働者を活用する上での問題点別事業所割合

複数回答(単位:%)令和6年

当該就業形態の

労働者がいる事

良質な人材

業所のうち、回

の確保

答のあった事業

所計

就業形態

正 社 員 以 外 の 労 働 者 が い る 事 業 所 計 1)

令

和

出

元

年

向

契

約

社

嘱

託

社

パ

ー

ト

調

社

員

員

タ

(

(

専

再

イ

雇

ム

仕事に対す 時間外労働 仕事に対す 業務処理能 正社員との チームワー 正社員との

る責任感

への対応 る向上意欲

力

職務分担

ク

人間関係

定着性

その他

100.0

53.6

51.5

46.1

23.1

34.8

31.6

28.0

21.8

18.9

10.5

査

100.0

56.8

52.5

46.0

22.1

34.8

28.6

30.5

21.7

21.4

10.0

員

100.0

39.5

32.5

24.9

7.4

18.3

21.4

11.7

15.3

21.1

24.1

門

職

)

100.0

56.3

35.2

32.0

14.2

24.4

21.3

28.7

17.8

15.5

10.9

用

者

)

100.0

34.0

16.5

30.3

16.5

36.7

29.0

30.9

15.5

15.3

10.0

労

働

者

100.0

48.2

50.7

44.6

22.5

31.4

28.3

24.0

21.1

17.2

9.1

臨

時

労

働

者

100.0

60.2

42.4

46.1

12.7

17.6

35.7

10.9

29.4

16.1

6.8

派

遣

労

働

者

100.0

100.0

60.1

55.9

49.5

42.4

41.4

35.8

18.3

16.8

24.7

30.6

25.2

25.4

21.7

24.7

19.1

15.3

21.3

14.5

3.5

10.9

そ

注:1)

の

他

「正社員以外の労働者がいる事業所計」には、各就業形態区分のいずれかで当該問題点について回答した事業所を計上している。

10