よむ、つかう、まなぶ。

資料2 防衛 (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251111zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

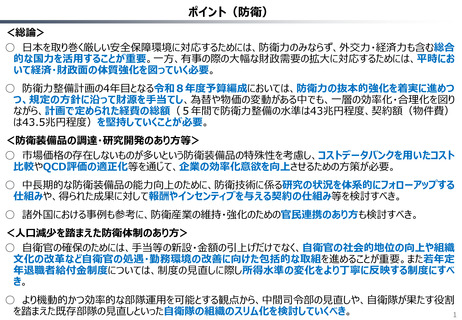

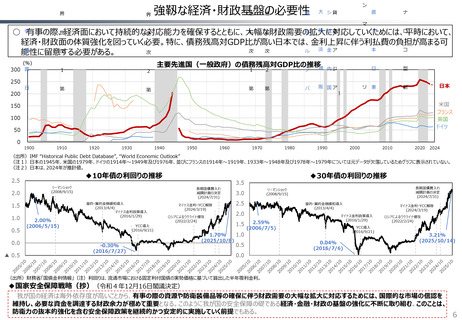

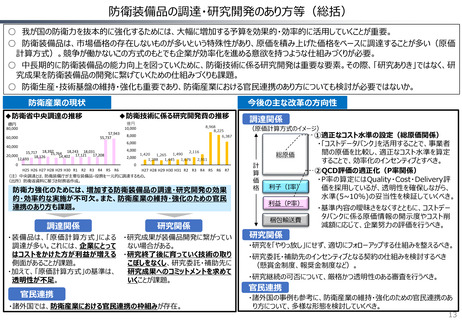

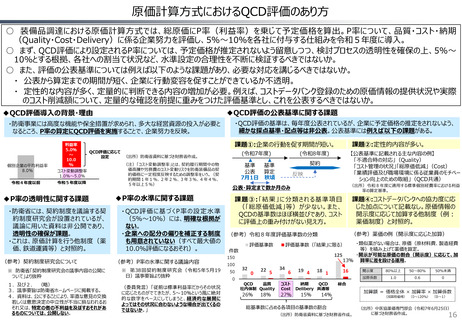

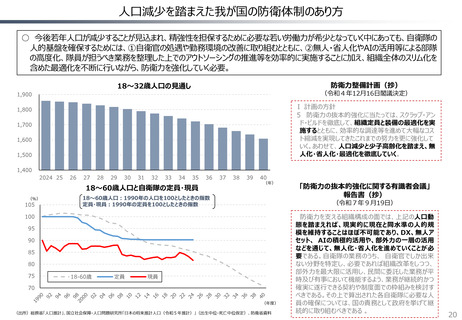

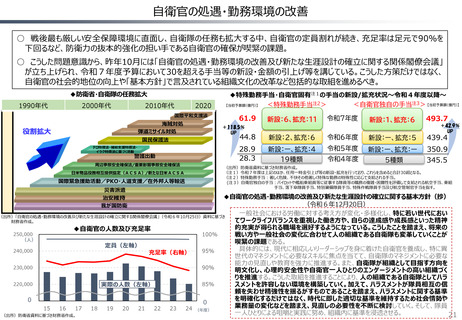

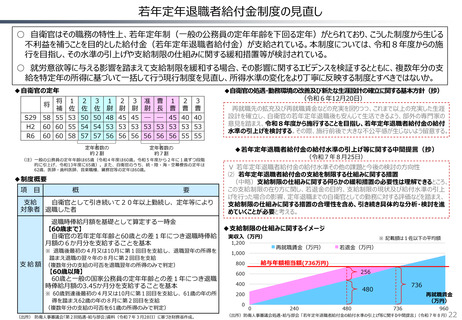

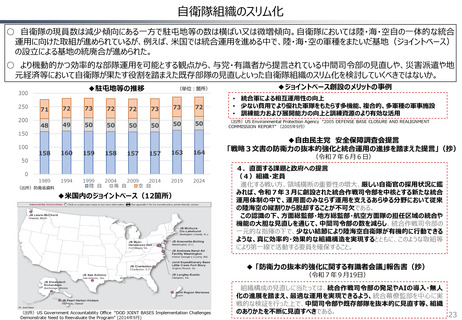

強靱な経済・財政基盤の必要性

○ 有事の際、経済面において持続的な対応能力を確保するとともに、大幅な財政需要の拡大に対応していくためには、平時において、

経済・財政面の体質強化を図っていく必要。特に、債務残高対GDP比が高い日本では、金利上昇に伴う利払費の負担が高まる可

能性に留意する必要がある。

新型コロナウイルス

東日本大震災

リーマンショック

150

アジア通貨危機

国内金融システム不安

阪神淡路大震災

バブル崩壊

第2次石油危機

200

第2次世界大戦

第1次世界大戦

250

主要先進国(一般政府)の債務残高対GDP比の推移

第1次石油危機

(%)

日露戦争

300

日本

米国

フランス

英国

ドイツ

100

50

0

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

2020

2024

(出所)IMF “Historical Public Debt Database”, “World Economic Outlook”

(注1)日本の1945年、米国の1979年、ドイツの1914年~1949年及び1976年、並びにフランスの1914年~1919年、1933年~1948年及び1978年~1979年については元データが欠落しているためグラフに表示されていない。

(注2)日本は、2024年が推計値。

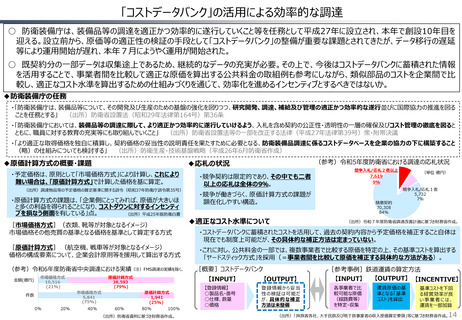

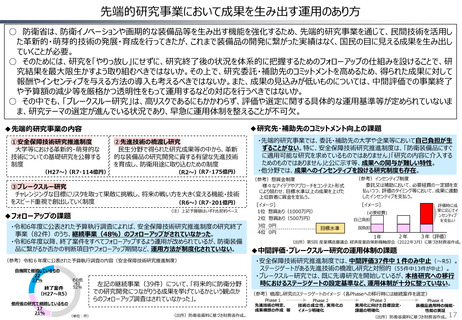

◆10年債の利回りの推移

2.5

2.0

リーマンショック

(2008/9/15)

1.5

1.0

0.5

0.0

▲ 0.5

2.00%

(2006/5/15)

長期国債買入れ

減額計画の決定

(2024/7/31)

量的・質的金融緩和導入

(2013/4/4)

マイナス金利政策導入

(2016/1/29)

YCC導入

(2016/9/21)

マイナス金利・YCC解除

(2024/3/19)

ロシアによるウクライナ侵攻

(2022/2/24)

-0.30%

(2016/7/27)

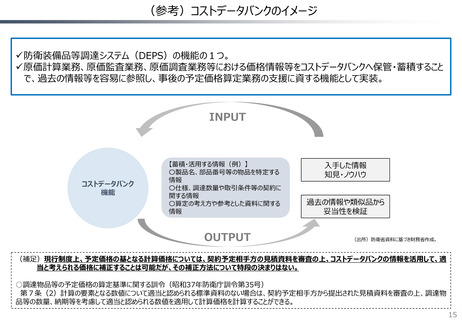

◆30年債の利回りの推移

3.5

3.0

2.5

2.0

2.59%

1.5

(2006/7/5)

1.0

1.70%

(2025/10/8)

0.5

0.0

長期国債買入れ

減額計画の決定

(2024/7/31)

リーマンショック

(2008/9/15)

量的・質的金融緩和導入

(2013/4/4)

マイナス金利・YCC解除

(2024/3/19)

マイナス金利政策導入

(2016/1/29)

YCC導入

(2016/9/21)

0.04%

(2016/7/6)

ロシアによるウクライナ侵攻

(2022/2/24)

3.21%

(2025/10/14)

(出所)財務省「国債金利情報」(注)利回りは、流通市場における固定利付国債の実勢価格に基づいて算出した半年複利金利。

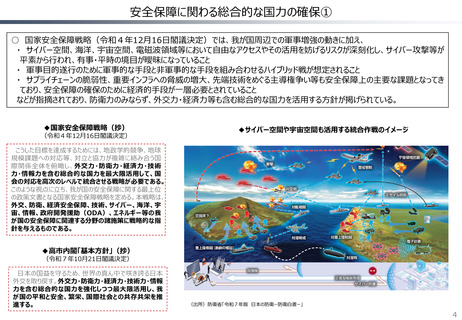

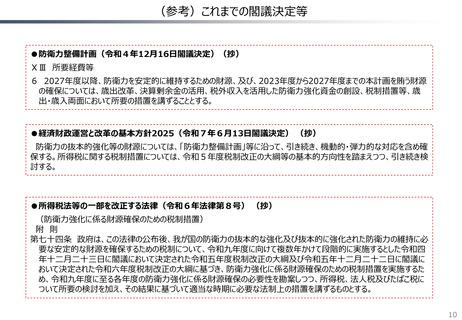

◆国家安全保障戦略(抄)(令和4年12月16日閣議決定)

我が国の経済は海外依存度が高いことから、有事の際の資源や防衛装備品等の確保に伴う財政需要の大幅な拡大に対応するためには、国際的な市場の信認を

維持し、必要な資金を調達する財政余力が極めて重要となる。このように我が国の安全保障の礎である経済・金融・財政の基盤の強化に不断に取り組む。このことは、

防衛力の抜本的強化を含む安全保障政策を継続的かつ安定的に実施していく前提でもある。

6

○ 有事の際、経済面において持続的な対応能力を確保するとともに、大幅な財政需要の拡大に対応していくためには、平時において、

経済・財政面の体質強化を図っていく必要。特に、債務残高対GDP比が高い日本では、金利上昇に伴う利払費の負担が高まる可

能性に留意する必要がある。

新型コロナウイルス

東日本大震災

リーマンショック

150

アジア通貨危機

国内金融システム不安

阪神淡路大震災

バブル崩壊

第2次石油危機

200

第2次世界大戦

第1次世界大戦

250

主要先進国(一般政府)の債務残高対GDP比の推移

第1次石油危機

(%)

日露戦争

300

日本

米国

フランス

英国

ドイツ

100

50

0

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

2020

2024

(出所)IMF “Historical Public Debt Database”, “World Economic Outlook”

(注1)日本の1945年、米国の1979年、ドイツの1914年~1949年及び1976年、並びにフランスの1914年~1919年、1933年~1948年及び1978年~1979年については元データが欠落しているためグラフに表示されていない。

(注2)日本は、2024年が推計値。

◆10年債の利回りの推移

2.5

2.0

リーマンショック

(2008/9/15)

1.5

1.0

0.5

0.0

▲ 0.5

2.00%

(2006/5/15)

長期国債買入れ

減額計画の決定

(2024/7/31)

量的・質的金融緩和導入

(2013/4/4)

マイナス金利政策導入

(2016/1/29)

YCC導入

(2016/9/21)

マイナス金利・YCC解除

(2024/3/19)

ロシアによるウクライナ侵攻

(2022/2/24)

-0.30%

(2016/7/27)

◆30年債の利回りの推移

3.5

3.0

2.5

2.0

2.59%

1.5

(2006/7/5)

1.0

1.70%

(2025/10/8)

0.5

0.0

長期国債買入れ

減額計画の決定

(2024/7/31)

リーマンショック

(2008/9/15)

量的・質的金融緩和導入

(2013/4/4)

マイナス金利・YCC解除

(2024/3/19)

マイナス金利政策導入

(2016/1/29)

YCC導入

(2016/9/21)

0.04%

(2016/7/6)

ロシアによるウクライナ侵攻

(2022/2/24)

3.21%

(2025/10/14)

(出所)財務省「国債金利情報」(注)利回りは、流通市場における固定利付国債の実勢価格に基づいて算出した半年複利金利。

◆国家安全保障戦略(抄)(令和4年12月16日閣議決定)

我が国の経済は海外依存度が高いことから、有事の際の資源や防衛装備品等の確保に伴う財政需要の大幅な拡大に対応するためには、国際的な市場の信認を

維持し、必要な資金を調達する財政余力が極めて重要となる。このように我が国の安全保障の礎である経済・金融・財政の基盤の強化に不断に取り組む。このことは、

防衛力の抜本的強化を含む安全保障政策を継続的かつ安定的に実施していく前提でもある。

6