よむ、つかう、まなぶ。

資料2 防衛 (12 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251111zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

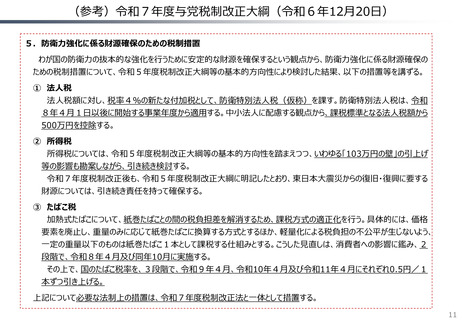

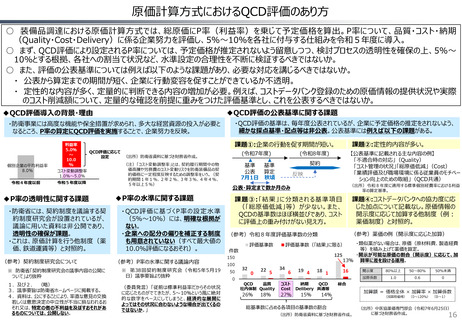

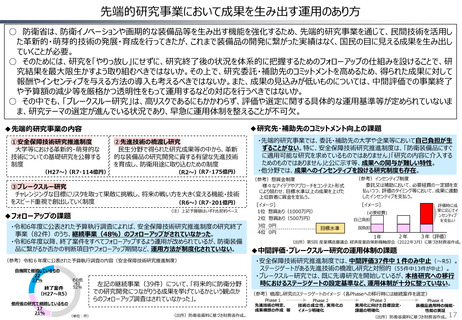

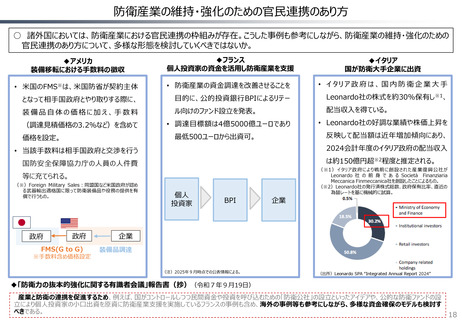

(参考)令和7年度与党税制改正大綱(令和6年12月20日)

5.防衛力強化に係る財源確保のための税制措置

わが国の防衛力の抜本的な強化を行うために安定的な財源を確保するという観点から、防衛力強化に係る財源確保の

ための税制措置について、令和5年度税制改正大綱等の基本的方向性により検討した結果、以下の措置等を講ずる。

① 法人税

法人税額に対し、税率4%の新たな付加税として、防衛特別法人税(仮称)を課す。防衛特別法人税は、令和

8年4月1日以後に開始する事業年度から適用する。中小法人に配慮する観点から、課税標準となる法人税額から

500万円を控除する。

② 所得税

所得税については、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、いわゆる「103万円の壁」の引上げ

等の影響も勘案しながら、引き続き検討する。

令和7年度税制改正後も、令和5年度税制改正大綱に明記したとおり、東日本大震災からの復旧・復興に要する

財源については、引き続き責任を持って確保する。

③ たばこ税

加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税方式の適正化を行う。具体的には、価格

要素を廃止し、重量のみに応じて紙巻たばこに換算する方式とするほか、軽量化による税負担の不公平が生じないよう、

一定の重量以下のものは紙巻たばこ1本として課税する仕組みとする。こうした見直しは、消費者への影響に鑑み、2

段階で、令和8年4月及び同年10月に実施する。

その上で、国のたばこ税率を、3段階で、令和9年4月、令和10年4月及び令和11年4月にそれぞれ0.5円/1

本ずつ引き上げる。

上記について必要な法制上の措置は、令和7年度税制改正法と一体として措置する。

11

5.防衛力強化に係る財源確保のための税制措置

わが国の防衛力の抜本的な強化を行うために安定的な財源を確保するという観点から、防衛力強化に係る財源確保の

ための税制措置について、令和5年度税制改正大綱等の基本的方向性により検討した結果、以下の措置等を講ずる。

① 法人税

法人税額に対し、税率4%の新たな付加税として、防衛特別法人税(仮称)を課す。防衛特別法人税は、令和

8年4月1日以後に開始する事業年度から適用する。中小法人に配慮する観点から、課税標準となる法人税額から

500万円を控除する。

② 所得税

所得税については、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、いわゆる「103万円の壁」の引上げ

等の影響も勘案しながら、引き続き検討する。

令和7年度税制改正後も、令和5年度税制改正大綱に明記したとおり、東日本大震災からの復旧・復興に要する

財源については、引き続き責任を持って確保する。

③ たばこ税

加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税方式の適正化を行う。具体的には、価格

要素を廃止し、重量のみに応じて紙巻たばこに換算する方式とするほか、軽量化による税負担の不公平が生じないよう、

一定の重量以下のものは紙巻たばこ1本として課税する仕組みとする。こうした見直しは、消費者への影響に鑑み、2

段階で、令和8年4月及び同年10月に実施する。

その上で、国のたばこ税率を、3段階で、令和9年4月、令和10年4月及び令和11年4月にそれぞれ0.5円/1

本ずつ引き上げる。

上記について必要な法制上の措置は、令和7年度税制改正法と一体として措置する。

11