よむ、つかう、まなぶ。

資料2 防衛 (15 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251111zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

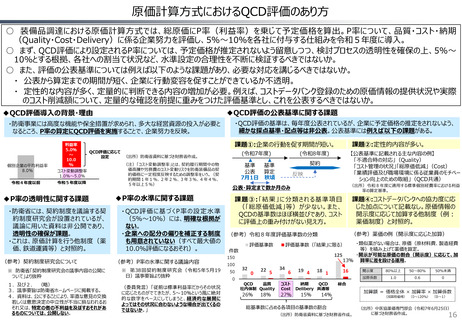

「コストデータバンク」の活用による効率的な調達

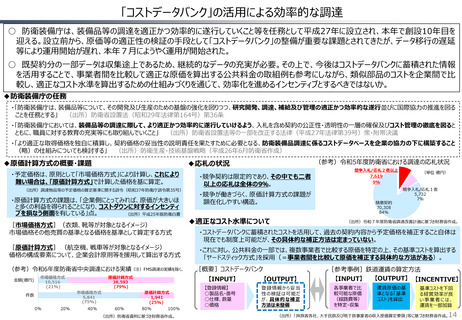

○ 防衛装備庁は、装備品等の調達を適正かつ効率的に遂行していくこと等を任務として平成27年に設立され、本年で創設10年目を

迎える。設立前から、原価等の適正性の検証の手段として「コストデータバンク」の整備が重要な課題とされてきたが、データ移行の遅延

等により運用開始が遅れ、本年7月にようやく運用が開始された。

○ 既契約分の一部データは収集途上であるため、継続的なデータの充実が必要。その上で、今後はコストデータバンクに蓄積された情報

を活用することで、事業者間を比較して適正な原価を算出する公共料金の取組例も参考にしながら、類似部品のコストを企業間で比

較し、適正なコスト水準を算出するための仕組みづくりを通じて、効率化を進めるインセンティブとするべきではないか。

◆防衛装備庁の任務

・「防衛装備庁は、装備品等について、その開発及び生産のための基盤の強化を図りつつ、研究開発、調達、補給及び管理の適正かつ効率的な遂行並びに国際協力の推進を図る

ことを任務とする」 (出所)防衛省設置法(昭和29年法律第164号)第36条

・「防衛装備庁においては、装備品等の調達に際して、より適正かつ効率的に遂行していけるよう、入札を含め契約の公正性・透明性の一層の確保及びコスト管理の徹底を図ると

ともに、職員に対する教育の充実等にも取り組んでいくこと」 (出所)防衛省設置法等の一部を改正する法律(平成27年法律第39号)衆・附帯決議

・「より適正な取得価格を独自に積算し、契約価格の妥当性の説明責任を果たすために必要となる、防衛装備品調達に係るコストデータベースを企業の協力の下に構築すること

(略)の仕組みについても検討する」 (出所)防衛生産・技術基盤戦略(平成26年6月防衛省作成)

◆原価計算方式の概要・課題

・予定価格は、原則として「市場価格方式」により計算し、これにより

難い場合は、「原価計算方式」で計算した価格を基に算定。

(出所)調達物品等の予定価格の算定基準に関する訓令(昭和37年防衛庁訓令第35号)

・原価計算方式の課題は、「企業側にとってみれば、原価が大きいほ

と多くの利益を得られることになり、コストダウンに対するインセンティ

ブを損なう側面を有している」点。

(出所)平成25年版防衛白書

[市場価格方式](衣類、靴等が対象となるイメージ)

市場価格その他売買の基準となる価格を基準として算定する方式

[原価計算方式] (航空機、戦車等が対象となるイメージ)

価格の構成要素について、企業会計原則等を援用して算出する方式

(参考)令和6年度防衛省中央調達における実績(注)FMS調達の実績を除く。

金額(億円)

市場価格方式

10,516

(21%)

件数

0%

20%

市場価格方式

5,841

(75%)

40%

(参考)令和5年度防衛省における調達の応札状況

◆応札の状況

原価計算方式

38,593

(79%)

60%

原価計算方式

1,941

(25%)

80%

100%

(出所)防衛省資料に基づき財務省作成。

・競争契約は限定的であり、その中でも二者

以上の応札は全体の9%。

競争入札/応札2者以上

7,619

9%

・競争が働きづらく、原価計算方式の課題が

顕在化しやすい構造。

◆適正なコスト水準について

随意契約

70,308

84%

(単位 億円)

競争入札/応札1者

5,732

7%

(出所)令和7年度防衛省調達改善計画に基づき財務省作成。

・コストデータバンクに蓄積されたコストを活用して、過去の契約内容から予定価格を補正すること自体は

現在でも制度上可能だが、その具体的な補正方法は定まっていない。

・これに対し、公共料金の一部では、複数事業者で比較する原価を特定の上、その基準コストを算出する

「ヤードスティック方式」を採用(=事業者間を比較して原価を補正する具体的な方法がある)。

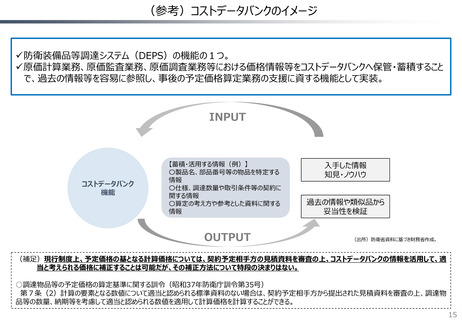

[概要]コストデータバンク

【INPUT】

【OUTPUT】

【登録情報】

○製品名・番号

○仕様、数量

○価格

登録情報から妥当

性の検証は可能だ

が 、具 体 的 な補 正

方法は未整備

[参考事例]鉄道運賃の算定方法

【OUTPUT】 【INCENTIVE】

【INPUT】

各事業者で比

較可能な原価

(線路費等)

を特定・収集

運賃原価の基

準となる「基準

コスト」を算出

基準コストを下回

る経営効率が良

い事業者には、

運賃を一部加算

14

(出所)「JR旅客各社、大手民鉄及び地下鉄事業者の収入原価算定要領」等に基づき財務省作成。

○ 防衛装備庁は、装備品等の調達を適正かつ効率的に遂行していくこと等を任務として平成27年に設立され、本年で創設10年目を

迎える。設立前から、原価等の適正性の検証の手段として「コストデータバンク」の整備が重要な課題とされてきたが、データ移行の遅延

等により運用開始が遅れ、本年7月にようやく運用が開始された。

○ 既契約分の一部データは収集途上であるため、継続的なデータの充実が必要。その上で、今後はコストデータバンクに蓄積された情報

を活用することで、事業者間を比較して適正な原価を算出する公共料金の取組例も参考にしながら、類似部品のコストを企業間で比

較し、適正なコスト水準を算出するための仕組みづくりを通じて、効率化を進めるインセンティブとするべきではないか。

◆防衛装備庁の任務

・「防衛装備庁は、装備品等について、その開発及び生産のための基盤の強化を図りつつ、研究開発、調達、補給及び管理の適正かつ効率的な遂行並びに国際協力の推進を図る

ことを任務とする」 (出所)防衛省設置法(昭和29年法律第164号)第36条

・「防衛装備庁においては、装備品等の調達に際して、より適正かつ効率的に遂行していけるよう、入札を含め契約の公正性・透明性の一層の確保及びコスト管理の徹底を図ると

ともに、職員に対する教育の充実等にも取り組んでいくこと」 (出所)防衛省設置法等の一部を改正する法律(平成27年法律第39号)衆・附帯決議

・「より適正な取得価格を独自に積算し、契約価格の妥当性の説明責任を果たすために必要となる、防衛装備品調達に係るコストデータベースを企業の協力の下に構築すること

(略)の仕組みについても検討する」 (出所)防衛生産・技術基盤戦略(平成26年6月防衛省作成)

◆原価計算方式の概要・課題

・予定価格は、原則として「市場価格方式」により計算し、これにより

難い場合は、「原価計算方式」で計算した価格を基に算定。

(出所)調達物品等の予定価格の算定基準に関する訓令(昭和37年防衛庁訓令第35号)

・原価計算方式の課題は、「企業側にとってみれば、原価が大きいほ

と多くの利益を得られることになり、コストダウンに対するインセンティ

ブを損なう側面を有している」点。

(出所)平成25年版防衛白書

[市場価格方式](衣類、靴等が対象となるイメージ)

市場価格その他売買の基準となる価格を基準として算定する方式

[原価計算方式] (航空機、戦車等が対象となるイメージ)

価格の構成要素について、企業会計原則等を援用して算出する方式

(参考)令和6年度防衛省中央調達における実績(注)FMS調達の実績を除く。

金額(億円)

市場価格方式

10,516

(21%)

件数

0%

20%

市場価格方式

5,841

(75%)

40%

(参考)令和5年度防衛省における調達の応札状況

◆応札の状況

原価計算方式

38,593

(79%)

60%

原価計算方式

1,941

(25%)

80%

100%

(出所)防衛省資料に基づき財務省作成。

・競争契約は限定的であり、その中でも二者

以上の応札は全体の9%。

競争入札/応札2者以上

7,619

9%

・競争が働きづらく、原価計算方式の課題が

顕在化しやすい構造。

◆適正なコスト水準について

随意契約

70,308

84%

(単位 億円)

競争入札/応札1者

5,732

7%

(出所)令和7年度防衛省調達改善計画に基づき財務省作成。

・コストデータバンクに蓄積されたコストを活用して、過去の契約内容から予定価格を補正すること自体は

現在でも制度上可能だが、その具体的な補正方法は定まっていない。

・これに対し、公共料金の一部では、複数事業者で比較する原価を特定の上、その基準コストを算出する

「ヤードスティック方式」を採用(=事業者間を比較して原価を補正する具体的な方法がある)。

[概要]コストデータバンク

【INPUT】

【OUTPUT】

【登録情報】

○製品名・番号

○仕様、数量

○価格

登録情報から妥当

性の検証は可能だ

が 、具 体 的 な補 正

方法は未整備

[参考事例]鉄道運賃の算定方法

【OUTPUT】 【INCENTIVE】

【INPUT】

各事業者で比

較可能な原価

(線路費等)

を特定・収集

運賃原価の基

準となる「基準

コスト」を算出

基準コストを下回

る経営効率が良

い事業者には、

運賃を一部加算

14

(出所)「JR旅客各社、大手民鉄及び地下鉄事業者の収入原価算定要領」等に基づき財務省作成。