よむ、つかう、まなぶ。

【本文】税・財政・社会保障一体改革に関する基本的考え方 (8 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

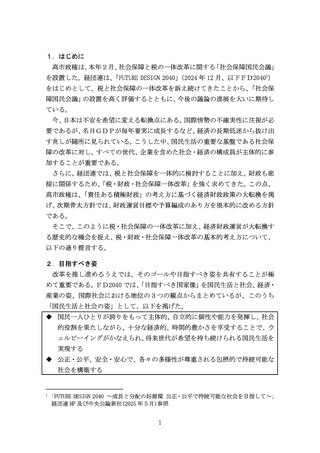

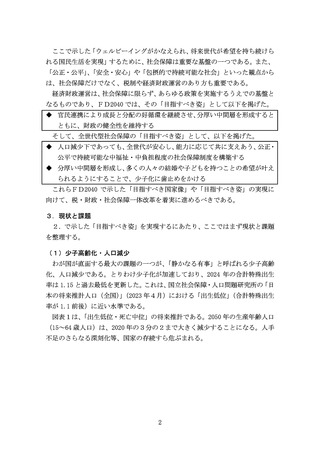

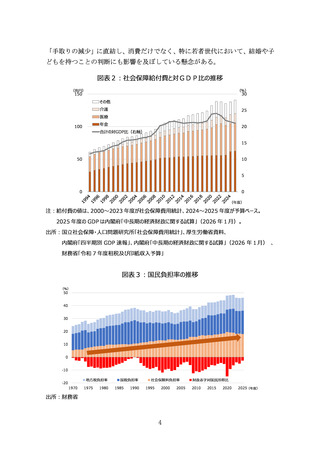

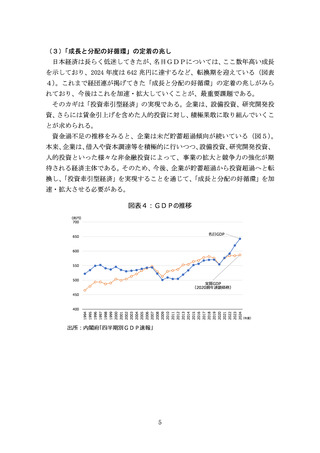

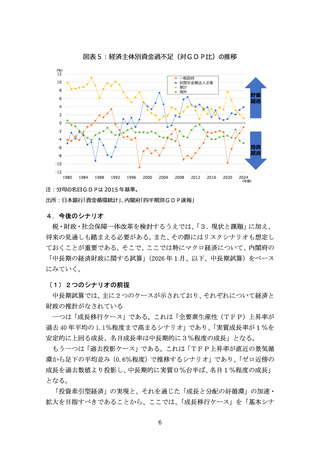

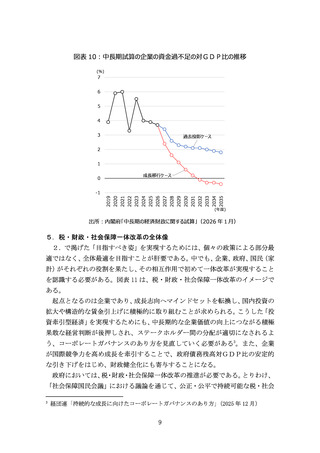

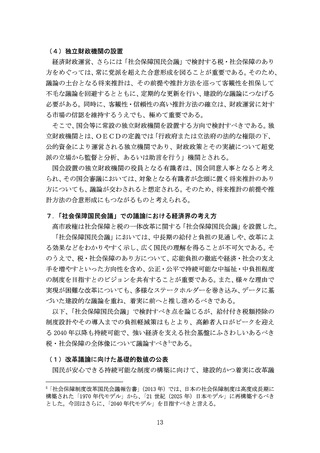

図表5:経済主体別資金過不足(対GDP比)の推移

(%)

12

一般政府

民間非金融法人企業

家計

海外

10

8

貯蓄

超過

6

4

2

0

-2

-4

投資

超過

-6

-8

-10

-12

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

2020

2024

(年度)

注:分母の名目GDPは 2015 年基準。

出所:日本銀行「資金循環統計」、内閣府「四半期別GDP速報」

4.今後のシナリオ

税・財政・社会保障一体改革を検討するうえでは、

「3.現状と課題」に加え、

将来の見通しも踏まえる必要がある。また、その際にはリスクシナリオも想定し

ておくことが重要である。そこで、ここでは特にマクロ経済について、内閣府の

「中長期の経済財政に関する試算」

(2026 年1月、以下、中長期試算)をベース

にみていく。

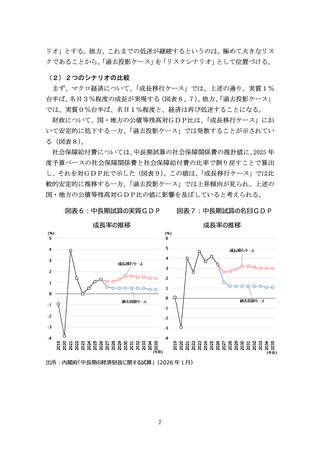

(1)2つのシナリオの前提

中長期試算では、主に2つのケースが示されており、それぞれについて経済と

財政の推計がなされている

一つは「成長移行ケース」である。これは「全要素生産性(TFP)上昇率が

過去 40 年平均の 1.1%程度まで高まるシナリオ」であり、

「実質成長率が1%を

安定的に上回る成長、名目成長率は中長期的に3%程度の成長」となる。

もう一つは「過去投影ケース」である。これは「TFP上昇率が直近の景気循

環から足下の平均並み(0.6%程度)で推移するシナリオ」であり、

「ゼロ近傍の

成長を過去数値より投影し、中長期的に実質0%台半ば、名目1%程度の成長」

となる。

「投資牽引型経済」の実現と、それを通じた「成長と分配の好循環」の加速・

拡大を目指すべきであることから、ここでは、

「成長移行ケース」を「基本シナ

6

(%)

12

一般政府

民間非金融法人企業

家計

海外

10

8

貯蓄

超過

6

4

2

0

-2

-4

投資

超過

-6

-8

-10

-12

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

2020

2024

(年度)

注:分母の名目GDPは 2015 年基準。

出所:日本銀行「資金循環統計」、内閣府「四半期別GDP速報」

4.今後のシナリオ

税・財政・社会保障一体改革を検討するうえでは、

「3.現状と課題」に加え、

将来の見通しも踏まえる必要がある。また、その際にはリスクシナリオも想定し

ておくことが重要である。そこで、ここでは特にマクロ経済について、内閣府の

「中長期の経済財政に関する試算」

(2026 年1月、以下、中長期試算)をベース

にみていく。

(1)2つのシナリオの前提

中長期試算では、主に2つのケースが示されており、それぞれについて経済と

財政の推計がなされている

一つは「成長移行ケース」である。これは「全要素生産性(TFP)上昇率が

過去 40 年平均の 1.1%程度まで高まるシナリオ」であり、

「実質成長率が1%を

安定的に上回る成長、名目成長率は中長期的に3%程度の成長」となる。

もう一つは「過去投影ケース」である。これは「TFP上昇率が直近の景気循

環から足下の平均並み(0.6%程度)で推移するシナリオ」であり、

「ゼロ近傍の

成長を過去数値より投影し、中長期的に実質0%台半ば、名目1%程度の成長」

となる。

「投資牽引型経済」の実現と、それを通じた「成長と分配の好循環」の加速・

拡大を目指すべきであることから、ここでは、

「成長移行ケース」を「基本シナ

6