よむ、つかう、まなぶ。

【本文】税・財政・社会保障一体改革に関する基本的考え方 (14 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

もフォローしていくべきである。

PB(プライマリーバランス)については、今後、予算の単年度主義の弊害を

是正し、複数年度の予算措置、歳出の目安の見直しを含む当初予算化の徹底との

整合性を確保できるようにすべきである。たとえば、3年程度といった複数年度

の平均値が均衡することを念頭に、毎年確認することが考えられる。

また、

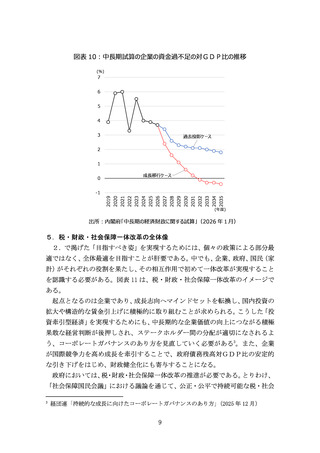

「金利のある世界」に移行した現状及び今後においては、GDPや歳入

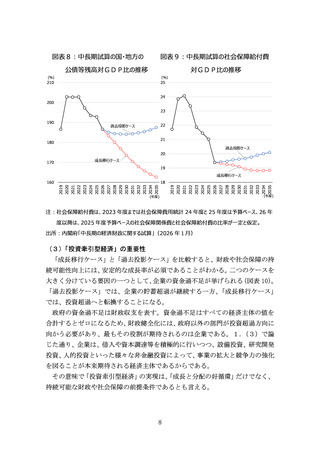

に対する利払費4の推移にも注視していくことが重要である。

(3)予算編成のあり方

「投資牽引型経済」の実現と「成長と分配の好循環」の加速・拡大に向けては、

国の予算編成のあり方も見直す必要がある。高市政権が掲げる、毎年補正予算が

組まれることを前提にした予算編成とは決別するとの方向性は妥当である。

まず、これまでの「歳出の目安」に基づく予算シーリングを見直し、PDCA

やEBPMに基づくワイズスペンディングを大前提としつつ、たとえば、科学技

術関係予算や公共事業予算は、将来のビジョンを官民で共有し、中長期計画に基

づいて、複数年度の予算を定め、当初予算で措置すべきである。こうした形で、

企業の予見性を高めるとともに、規律ある形で財政を通じた資源配分の最適化

を図る必要がある。

社会保障分野では、骨太方針 2025 で「歳出の目安」について、高齢化の伸び

に、物価上昇や賃金引上げの動向も加算すると見直された。しかし、依然として

「目安」の対象は、社会保障給付費全体ではなく、あくまで国が負担する社会保

障関係費に限られている。そのため、過去繰り返されたように、公費負担を削減

する一方、現役世代に負担が偏る社会保険料が増加する懸念がある。

したがって、今後は社会保障給付費全体を俯瞰し、経済・物価動向等を踏まえ

た対応を講じつつ、後述する7.

(3)の通り、現役世代を中心とする社会保険

料負担の上昇抑制に資する取り組みを継続すべきである。

他方、補正予算については、急激な景気変動や大規模な自然災害、パンデミッ

ク等がない限り、大規模な補正予算は編成すべきではない。仮に何らかの理由に

よって大規模補正予算を編成する場合には、それによって影響が及ぶ各種の中

長期計画の見直しも行う必要がある。

4

中長期試算によれば、利払費の対GDP比は、2023 年度に 1.2%と底を打った後は上昇傾

向が続き、2035 年度には、過去投影ケースで 2.9%、成長移行ケースで 3.5%まで上昇する

とされている。

12

PB(プライマリーバランス)については、今後、予算の単年度主義の弊害を

是正し、複数年度の予算措置、歳出の目安の見直しを含む当初予算化の徹底との

整合性を確保できるようにすべきである。たとえば、3年程度といった複数年度

の平均値が均衡することを念頭に、毎年確認することが考えられる。

また、

「金利のある世界」に移行した現状及び今後においては、GDPや歳入

に対する利払費4の推移にも注視していくことが重要である。

(3)予算編成のあり方

「投資牽引型経済」の実現と「成長と分配の好循環」の加速・拡大に向けては、

国の予算編成のあり方も見直す必要がある。高市政権が掲げる、毎年補正予算が

組まれることを前提にした予算編成とは決別するとの方向性は妥当である。

まず、これまでの「歳出の目安」に基づく予算シーリングを見直し、PDCA

やEBPMに基づくワイズスペンディングを大前提としつつ、たとえば、科学技

術関係予算や公共事業予算は、将来のビジョンを官民で共有し、中長期計画に基

づいて、複数年度の予算を定め、当初予算で措置すべきである。こうした形で、

企業の予見性を高めるとともに、規律ある形で財政を通じた資源配分の最適化

を図る必要がある。

社会保障分野では、骨太方針 2025 で「歳出の目安」について、高齢化の伸び

に、物価上昇や賃金引上げの動向も加算すると見直された。しかし、依然として

「目安」の対象は、社会保障給付費全体ではなく、あくまで国が負担する社会保

障関係費に限られている。そのため、過去繰り返されたように、公費負担を削減

する一方、現役世代に負担が偏る社会保険料が増加する懸念がある。

したがって、今後は社会保障給付費全体を俯瞰し、経済・物価動向等を踏まえ

た対応を講じつつ、後述する7.

(3)の通り、現役世代を中心とする社会保険

料負担の上昇抑制に資する取り組みを継続すべきである。

他方、補正予算については、急激な景気変動や大規模な自然災害、パンデミッ

ク等がない限り、大規模な補正予算は編成すべきではない。仮に何らかの理由に

よって大規模補正予算を編成する場合には、それによって影響が及ぶ各種の中

長期計画の見直しも行う必要がある。

4

中長期試算によれば、利払費の対GDP比は、2023 年度に 1.2%と底を打った後は上昇傾

向が続き、2035 年度には、過去投影ケースで 2.9%、成長移行ケースで 3.5%まで上昇する

とされている。

12