よむ、つかう、まなぶ。

【本文】税・財政・社会保障一体改革に関する基本的考え方 (15 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

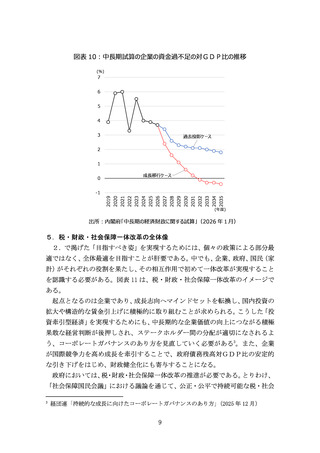

(4)独立財政機関の設置

経済財政運営、さらには「社会保障国民会議」で検討する税・社会保障のあり

方をめぐっては、常に党派を超えた合意形成を図ることが重要である。そのため、

議論の土台となる将来推計は、その前提や推計方法を巡って客観性を担保して

不毛な議論を回避するとともに、定期的な更新を行い、建設的な議論につなげる

必要がある。同時に、客観性・信頼性の高い推計方法の確立は、財政運営に対す

る市場の信認を維持するうえでも、極めて重要である。

そこで、国会等に常設の独立財政機関を設置する方向で検討すべきである。独

立財政機関とは、OECDの定義では「行政府または立法府の法的な権限の下、

公的資金により運営される独立機関であり、財政政策とその実績について超党

派の立場から監督と分析、あるいは助言を行う」機関とされる。

国会設置の独立財政機関の役員となる有識者は、国会同意人事となると考え

られ、その国会審議においては、対象となる有識者が念頭に置く将来推計のあり

方についても、議論が交わされると想定される。そのため、将来推計の前提や推

計方法の合意形成にもつながるものと考えられる。

7.「社会保障国民会議」での議論における経済界の考え方

高市政権は社会保障と税の一体改革に関する「社会保障国民会議」を設置した。

「社会保障国民会議」においては、中長期の給付と負担の見通しや、改革によ

る効果などをわかりやすく示し、広く国民の理解を得ることが不可欠である。そ

のうえで、税・社会保障のあり方について、応能負担の徹底や経済・社会の支え

手を増やすといった方向性を含め、公正・公平で持続可能な中福祉・中負担程度

の制度を目指すとのビジョンを共有することが重要である。また、様々な理由で

実現が困難な改革についても、多様なステークホルダーを巻き込み、データに基

づいた建設的な議論を重ね、着実に前へと推し進めるべきである。

以下、

「社会保障国民会議」で検討すべき点を論じるが、給付付き税額控除の

制度設計やその導入までの負担軽減策はもとより、高齢者人口がピークを迎え

る 2040 年以降も持続可能で、強い経済を支える社会基盤にふさわしいあるべき

税・社会保障の全体像について議論すべき5である。

(1)改革議論に向けた基礎的数値の公表

国民が安心できる持続可能な制度の構築に向けて、建設的かつ着実に改革議

5

「社会保障制度改革国民会議報告書」

(2013 年)では、日本の社会保障制度は高度成長期に

構築された「1970 年代モデル」から、

「21 世紀(2025 年)日本モデル」に再構築するべき

とした。今回はさらに、

「2040 年代モデル」を目指すべきと言える。

13

経済財政運営、さらには「社会保障国民会議」で検討する税・社会保障のあり

方をめぐっては、常に党派を超えた合意形成を図ることが重要である。そのため、

議論の土台となる将来推計は、その前提や推計方法を巡って客観性を担保して

不毛な議論を回避するとともに、定期的な更新を行い、建設的な議論につなげる

必要がある。同時に、客観性・信頼性の高い推計方法の確立は、財政運営に対す

る市場の信認を維持するうえでも、極めて重要である。

そこで、国会等に常設の独立財政機関を設置する方向で検討すべきである。独

立財政機関とは、OECDの定義では「行政府または立法府の法的な権限の下、

公的資金により運営される独立機関であり、財政政策とその実績について超党

派の立場から監督と分析、あるいは助言を行う」機関とされる。

国会設置の独立財政機関の役員となる有識者は、国会同意人事となると考え

られ、その国会審議においては、対象となる有識者が念頭に置く将来推計のあり

方についても、議論が交わされると想定される。そのため、将来推計の前提や推

計方法の合意形成にもつながるものと考えられる。

7.「社会保障国民会議」での議論における経済界の考え方

高市政権は社会保障と税の一体改革に関する「社会保障国民会議」を設置した。

「社会保障国民会議」においては、中長期の給付と負担の見通しや、改革によ

る効果などをわかりやすく示し、広く国民の理解を得ることが不可欠である。そ

のうえで、税・社会保障のあり方について、応能負担の徹底や経済・社会の支え

手を増やすといった方向性を含め、公正・公平で持続可能な中福祉・中負担程度

の制度を目指すとのビジョンを共有することが重要である。また、様々な理由で

実現が困難な改革についても、多様なステークホルダーを巻き込み、データに基

づいた建設的な議論を重ね、着実に前へと推し進めるべきである。

以下、

「社会保障国民会議」で検討すべき点を論じるが、給付付き税額控除の

制度設計やその導入までの負担軽減策はもとより、高齢者人口がピークを迎え

る 2040 年以降も持続可能で、強い経済を支える社会基盤にふさわしいあるべき

税・社会保障の全体像について議論すべき5である。

(1)改革議論に向けた基礎的数値の公表

国民が安心できる持続可能な制度の構築に向けて、建設的かつ着実に改革議

5

「社会保障制度改革国民会議報告書」

(2013 年)では、日本の社会保障制度は高度成長期に

構築された「1970 年代モデル」から、

「21 世紀(2025 年)日本モデル」に再構築するべき

とした。今回はさらに、

「2040 年代モデル」を目指すべきと言える。

13