よむ、つかう、まなぶ。

【本文】税・財政・社会保障一体改革に関する基本的考え方 (20 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

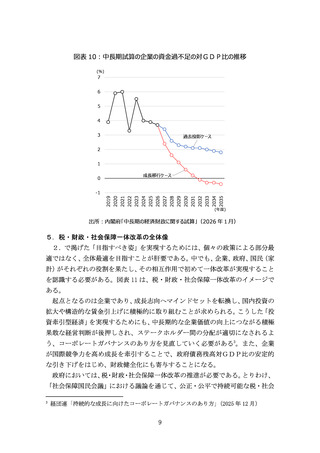

が3割負担である一方、70 歳から 74 歳が原則2割負担、75 歳以上が原則1割

負担となっており、所得に応じて最大で現役世代と同率である3割負担となる。

介護保険制度における利用者負担割合は、原則1割とされており、医療保険制度

と同様に所得に応じて、2割負担、3割負担となる場合がある。

このように、所得を負担能力の判断基準においているが、高齢者は現役世代に

比べて稼働所得が少ない一方、多額の資産を有しているケースがある。マクロレ

ベルでは、金融資産の約6割を高齢者が保有しているとの推計もある9。

そこで、応能負担の徹底の観点からは、所得だけでなく資産も含めて負担能力

とし、自己負担や利用者負担割合について、見直しを検討すべきである。

⑤ 第3号被保険者制度の見直しとさらなる適用拡大の推進

(2)①では給付付き税額控除による「年収の壁」への対応を提言したが、

「年

収の壁」を生じさせている第3号被保険者制度については、導入された 1986 年

以降、女性の就労が進み、現状では共働き世帯が専業主婦世帯を大きく上回る状

況にある。そこで、給付付き税額控除の導入状況を踏まえつつ、次期年金制度改

正で、第3号被保険者制度について、廃止も含めた見直しを行うべきである。

仮に第3号被保険者制度を廃止した場合、国民年金保険料や国民健康保険料

といった負担が生じるようになる。他方で、様々な理由で十分に就労ができない

場合もあるので、配偶者の所得が低い場合には、給付付き税額控除で負担軽減を

図ることが考えられる。また、配偶者の所得が高い場合でも、

「壁」が生じない

よう、給付付き税額控除を活用して対応することが考えられる。

このほか、社会保険の適用拡大をさらに推進することも、働き方に中立な制度

を作る観点から重要である。企業規模要件は 2035 年までに廃止されるが、残る

労働時間要件(20 時間以上)についても、次期年金制度改正で、引き下げを図

るべきである。その場合、

「年収の壁」の位置も引き下がっていくため、それに

応じて給付付き税額控除の給付水準等も見直していく必要がある。

8.おわりに

本提言では、税・財政・社会保障の政策的枠組みが大転換を迎える歴史的な機

会を捉え、その基本的考え方について提言した。

とりわけ、

「社会保障国民会議」については、その役割が大いに期待されると

ころである。名に「国民」を冠する通り、広く国民を議論に巻き込んでいくこと

9

たとえば、60 歳以上の保有金融資産は家計金融資産全体の 62%を占めるとの推計がある。

https://www.dlri.co.jp/report/macro/495378.html

18

負担となっており、所得に応じて最大で現役世代と同率である3割負担となる。

介護保険制度における利用者負担割合は、原則1割とされており、医療保険制度

と同様に所得に応じて、2割負担、3割負担となる場合がある。

このように、所得を負担能力の判断基準においているが、高齢者は現役世代に

比べて稼働所得が少ない一方、多額の資産を有しているケースがある。マクロレ

ベルでは、金融資産の約6割を高齢者が保有しているとの推計もある9。

そこで、応能負担の徹底の観点からは、所得だけでなく資産も含めて負担能力

とし、自己負担や利用者負担割合について、見直しを検討すべきである。

⑤ 第3号被保険者制度の見直しとさらなる適用拡大の推進

(2)①では給付付き税額控除による「年収の壁」への対応を提言したが、

「年

収の壁」を生じさせている第3号被保険者制度については、導入された 1986 年

以降、女性の就労が進み、現状では共働き世帯が専業主婦世帯を大きく上回る状

況にある。そこで、給付付き税額控除の導入状況を踏まえつつ、次期年金制度改

正で、第3号被保険者制度について、廃止も含めた見直しを行うべきである。

仮に第3号被保険者制度を廃止した場合、国民年金保険料や国民健康保険料

といった負担が生じるようになる。他方で、様々な理由で十分に就労ができない

場合もあるので、配偶者の所得が低い場合には、給付付き税額控除で負担軽減を

図ることが考えられる。また、配偶者の所得が高い場合でも、

「壁」が生じない

よう、給付付き税額控除を活用して対応することが考えられる。

このほか、社会保険の適用拡大をさらに推進することも、働き方に中立な制度

を作る観点から重要である。企業規模要件は 2035 年までに廃止されるが、残る

労働時間要件(20 時間以上)についても、次期年金制度改正で、引き下げを図

るべきである。その場合、

「年収の壁」の位置も引き下がっていくため、それに

応じて給付付き税額控除の給付水準等も見直していく必要がある。

8.おわりに

本提言では、税・財政・社会保障の政策的枠組みが大転換を迎える歴史的な機

会を捉え、その基本的考え方について提言した。

とりわけ、

「社会保障国民会議」については、その役割が大いに期待されると

ころである。名に「国民」を冠する通り、広く国民を議論に巻き込んでいくこと

9

たとえば、60 歳以上の保有金融資産は家計金融資産全体の 62%を占めるとの推計がある。

https://www.dlri.co.jp/report/macro/495378.html

18