よむ、つかう、まなぶ。

【本文】税・財政・社会保障一体改革に関する基本的考え方 (11 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

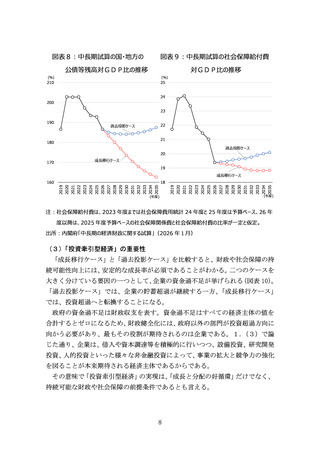

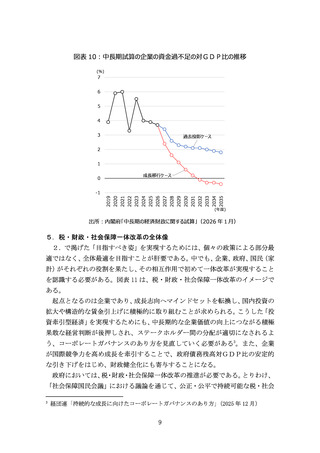

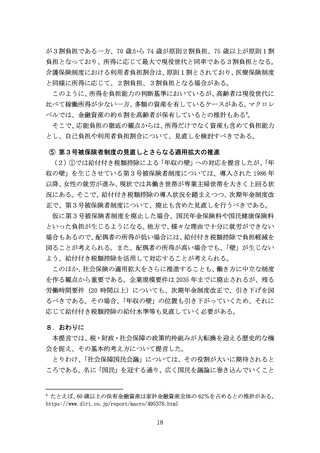

図表 10:中長期試算の企業の資金過不足の対GDP比の推移

(%)

7

6

5

4

3

過去投影ケース

2

1

成長移行ケース

0

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2019

-1

(年度)

出所:内閣府「中長期の経済財政に関する試算」(2026 年1月)

5.税・財政・社会保障一体改革の全体像

2.で掲げた「目指すべき姿」を実現するためには、個々の政策による部分最

適ではなく、全体最適を目指すことが肝要である。中でも、企業、政府、国民(家

計)がそれぞれの役割を果たし、その相互作用で初めて一体改革が実現すること

を認識する必要がある。図表 11 は、税・財政・社会保障一体改革のイメージで

ある。

起点となるのは企業であり、成長志向へマインドセットを転換し、国内投資の

拡大や構造的な賃金引上げに積極的に取り組むことが求められる。こうした「投

資牽引型経済」を実現するためにも、中長期的な企業価値の向上につながる積極

果敢な経営判断が後押しされ、ステークホルダー間の分配が適切になされるよ

う、コーポレートガバナンスのあり方を見直していく必要がある3。また、企業

が国際競争力を高め成長を牽引することで、政府債務残高対GDP比の安定的

な引き下げをはじめ、財政健全化にも寄与することになる。

政府においては、税・財政・社会保障一体改革の推進が必要である。とりわけ、

「社会保障国民会議」における議論を通じて、公正・公平で持続可能な税・社会

3

経団連「持続的な成長に向けたコーポレートガバナンスのあり方」

(2025 年 12 月)

9

(%)

7

6

5

4

3

過去投影ケース

2

1

成長移行ケース

0

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2019

-1

(年度)

出所:内閣府「中長期の経済財政に関する試算」(2026 年1月)

5.税・財政・社会保障一体改革の全体像

2.で掲げた「目指すべき姿」を実現するためには、個々の政策による部分最

適ではなく、全体最適を目指すことが肝要である。中でも、企業、政府、国民(家

計)がそれぞれの役割を果たし、その相互作用で初めて一体改革が実現すること

を認識する必要がある。図表 11 は、税・財政・社会保障一体改革のイメージで

ある。

起点となるのは企業であり、成長志向へマインドセットを転換し、国内投資の

拡大や構造的な賃金引上げに積極的に取り組むことが求められる。こうした「投

資牽引型経済」を実現するためにも、中長期的な企業価値の向上につながる積極

果敢な経営判断が後押しされ、ステークホルダー間の分配が適切になされるよ

う、コーポレートガバナンスのあり方を見直していく必要がある3。また、企業

が国際競争力を高め成長を牽引することで、政府債務残高対GDP比の安定的

な引き下げをはじめ、財政健全化にも寄与することになる。

政府においては、税・財政・社会保障一体改革の推進が必要である。とりわけ、

「社会保障国民会議」における議論を通じて、公正・公平で持続可能な税・社会

3

経団連「持続的な成長に向けたコーポレートガバナンスのあり方」

(2025 年 12 月)

9