よむ、つかう、まなぶ。

資料2 論点ごとの議論の状況(持続可能性の確保) (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67187.html |

| 出典情報 | 社会保障審議会 介護保険部会(第131回 12/15)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

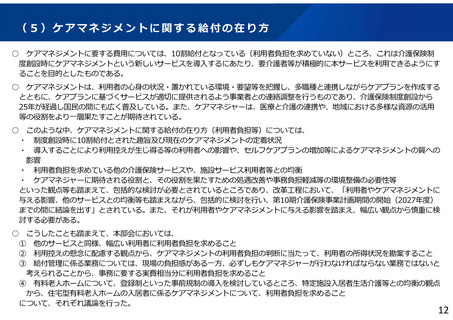

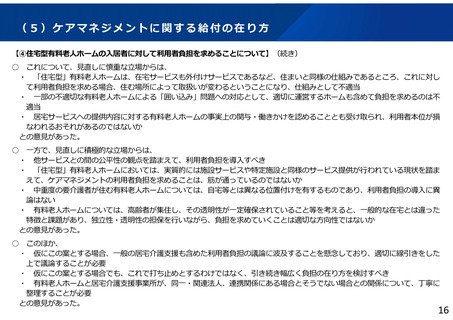

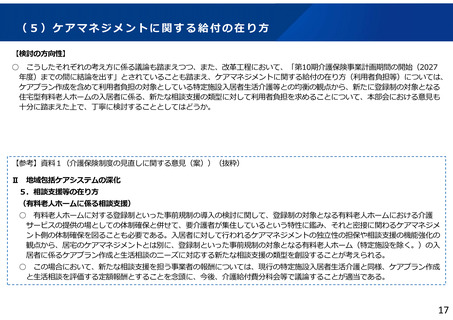

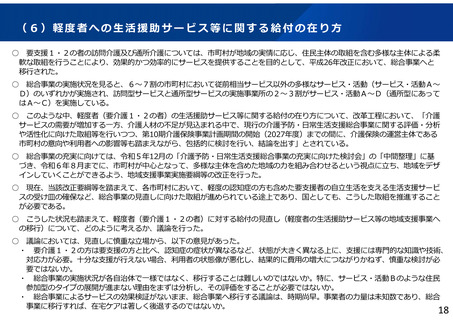

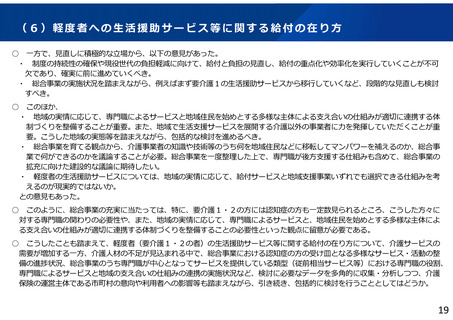

(8)金融所得、金融資産の反映の在り方

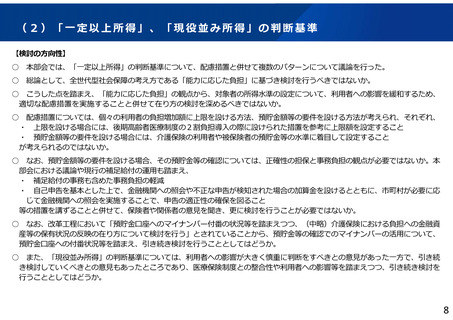

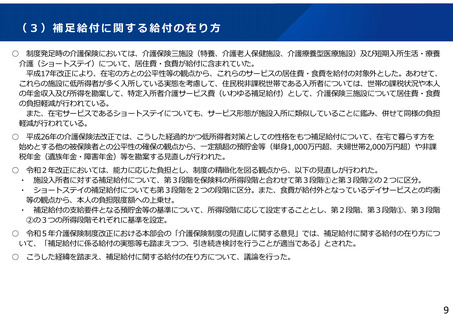

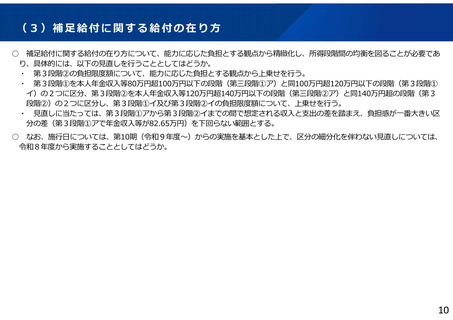

○ これらの意見を整理すると、金融所得の保険料や窓口負担等への反映については、

・ 確定申告を行う場合は課税所得とされ、結果として保険料や窓口負担等の算定においても所得として勘案されるが、確定申告

を行わない場合(源泉徴収で課税が終了する場合)は課税所得に含まれず、保険料や窓口負担等の算定においても勘案されない

不公平な取扱いとなっており、その是正に取り組む必要があるのではないか。

・ 一方で、法定調書のオンライン提出義務化、法定調書へのマイナンバーの付番・正確性確保、システムの整備、関係者の事務

負担等の留意点が考えられるのではないか。

○ 以上の議論の経緯を踏まえると、後期高齢者医療制度での対応状況も踏まえつつ、介護保険制度における将来的な導入について、

制度面・運用面等の総合的な観点から、引き続き検討を行うこととしてはどうか。

○ また、金融資産の反映の在り方については、改革工程において「預貯金口座へのマイナンバー付番の状況等を踏まえつつ、(中

略)介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う」とされていることから、預貯金等の確

認でのマイナンバーの活用について、預貯金口座への付番状況等を踏まえ、引き続き検討を行うこととしてはどうか。

22

○ これらの意見を整理すると、金融所得の保険料や窓口負担等への反映については、

・ 確定申告を行う場合は課税所得とされ、結果として保険料や窓口負担等の算定においても所得として勘案されるが、確定申告

を行わない場合(源泉徴収で課税が終了する場合)は課税所得に含まれず、保険料や窓口負担等の算定においても勘案されない

不公平な取扱いとなっており、その是正に取り組む必要があるのではないか。

・ 一方で、法定調書のオンライン提出義務化、法定調書へのマイナンバーの付番・正確性確保、システムの整備、関係者の事務

負担等の留意点が考えられるのではないか。

○ 以上の議論の経緯を踏まえると、後期高齢者医療制度での対応状況も踏まえつつ、介護保険制度における将来的な導入について、

制度面・運用面等の総合的な観点から、引き続き検討を行うこととしてはどうか。

○ また、金融資産の反映の在り方については、改革工程において「預貯金口座へのマイナンバー付番の状況等を踏まえつつ、(中

略)介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う」とされていることから、預貯金等の確

認でのマイナンバーの活用について、預貯金口座への付番状況等を踏まえ、引き続き検討を行うこととしてはどうか。

22