よむ、つかう、まなぶ。

総-3-1 医薬品の新規薬価収載等について (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_57671.html |

| 出典情報 | 中央社会保険医療協議会 総会(第608回 5/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

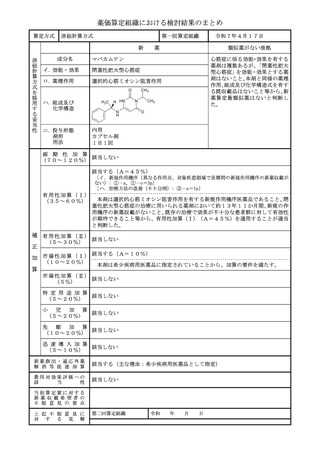

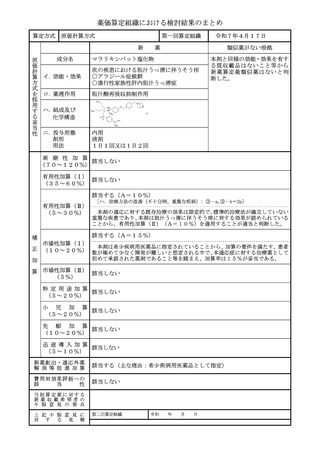

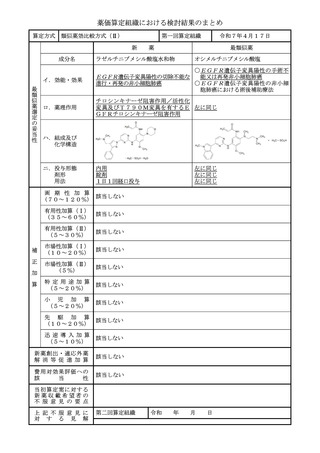

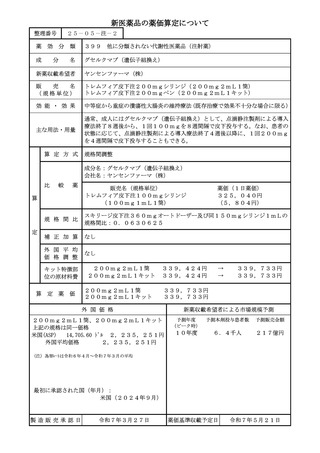

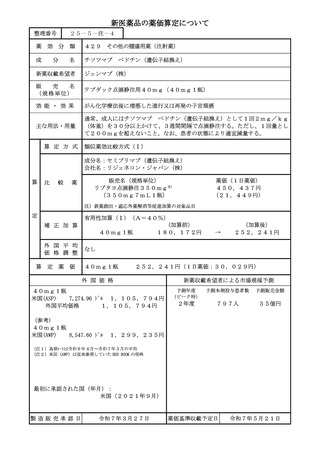

薬価算定組織における検討結果のまとめ

算定方式

原価計算方式

第一回算定組織

新

原

価

計

算

方

式

を

採

用

す

る

妥

当

性

成分名

薬

令和7年4月17日

類似薬がない根拠

マラリキシバット塩化物

イ.効能・効果

次の疾患における胆汁うっ滞に伴うそう痒

○アラジール症候群

○進行性家族性肝内胆汁うっ滞症

ロ.薬理作用

胆汁酸再吸収抑制作用

本剤と同様の効能・効果を有す

る既収載品はないこと等から

新薬算定最類似薬はないと判

断した。

ハ.組成及び

化学構造

ニ.投与形態

剤形

用法

内用

液剤

1日1回又は1日2回

画 期 性 加 算

該当しない

(70~120%)

有用性加算(Ⅰ)

該当しない

(35~60%)

該当する(A=10%)

有用性加算(Ⅱ)

(5~30%)

本剤の適応に対する既存治療の効果は限定的で、標準的治療法が確立していない

重篤な疾患であり、本剤は胆汁うっ滞に伴うそう痒に対する効果が認められている

ことから、有用性加算(Ⅱ)(A=10%)を適用することが適当と判断した。

該当する(A=15%)

補

正

〔ハ.治療方法の改善(不十分例、重篤な疾病): ③-a,③-h=2p〕

市場性加算(Ⅰ)

本剤は希少疾病用医薬品に指定されていることから、加算の要件を満たす。患者

(10~20%) 数が極めて少なく開発が難しいと想定される中で、本適応症に対する治療薬として

初めて承認された薬剤であること等を踏まえ、加算率は15%が妥当である。

加

算 市場性加算(Ⅱ) 該当しない

(5%)

特定用途加算

該当しない

(5~20%)

小 児 加 算

該当しない

(5~20%)

先 駆 加 算

該当しない

(10~20%)

迅速導入加算

該当しない

(5~10%)

新薬創出・適応外薬

解 消 等 促 進 加 算

該当する(主な理由:希少疾病用医薬品として指定)

費用対効果評価への

該

当

性

該当しない

当初算定案に対する

新薬収載希望者の

不 服 意 見 の 要 点

上 記 不 服 意 見 に

対 す る 見 解

第二回算定組織

令和

年

7

月

日

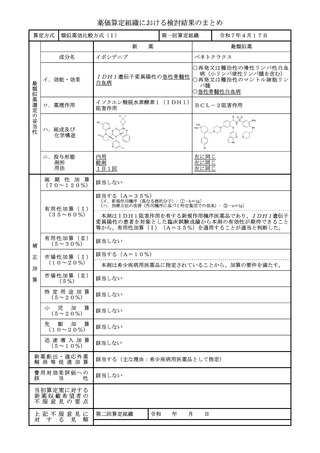

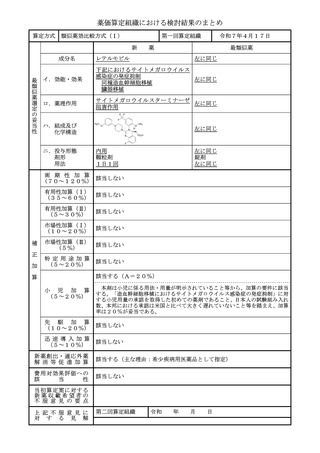

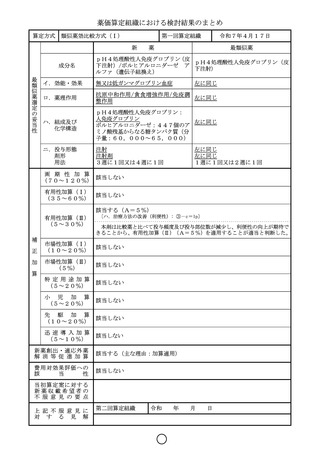

算定方式

原価計算方式

第一回算定組織

新

原

価

計

算

方

式

を

採

用

す

る

妥

当

性

成分名

薬

令和7年4月17日

類似薬がない根拠

マラリキシバット塩化物

イ.効能・効果

次の疾患における胆汁うっ滞に伴うそう痒

○アラジール症候群

○進行性家族性肝内胆汁うっ滞症

ロ.薬理作用

胆汁酸再吸収抑制作用

本剤と同様の効能・効果を有す

る既収載品はないこと等から

新薬算定最類似薬はないと判

断した。

ハ.組成及び

化学構造

ニ.投与形態

剤形

用法

内用

液剤

1日1回又は1日2回

画 期 性 加 算

該当しない

(70~120%)

有用性加算(Ⅰ)

該当しない

(35~60%)

該当する(A=10%)

有用性加算(Ⅱ)

(5~30%)

本剤の適応に対する既存治療の効果は限定的で、標準的治療法が確立していない

重篤な疾患であり、本剤は胆汁うっ滞に伴うそう痒に対する効果が認められている

ことから、有用性加算(Ⅱ)(A=10%)を適用することが適当と判断した。

該当する(A=15%)

補

正

〔ハ.治療方法の改善(不十分例、重篤な疾病): ③-a,③-h=2p〕

市場性加算(Ⅰ)

本剤は希少疾病用医薬品に指定されていることから、加算の要件を満たす。患者

(10~20%) 数が極めて少なく開発が難しいと想定される中で、本適応症に対する治療薬として

初めて承認された薬剤であること等を踏まえ、加算率は15%が妥当である。

加

算 市場性加算(Ⅱ) 該当しない

(5%)

特定用途加算

該当しない

(5~20%)

小 児 加 算

該当しない

(5~20%)

先 駆 加 算

該当しない

(10~20%)

迅速導入加算

該当しない

(5~10%)

新薬創出・適応外薬

解 消 等 促 進 加 算

該当する(主な理由:希少疾病用医薬品として指定)

費用対効果評価への

該

当

性

該当しない

当初算定案に対する

新薬収載希望者の

不 服 意 見 の 要 点

上 記 不 服 意 見 に

対 す る 見 解

第二回算定組織

令和

年

7

月

日