よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料2 (60 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-1-60

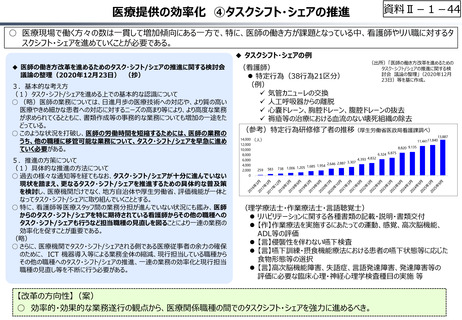

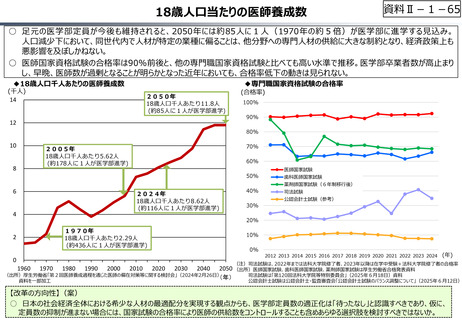

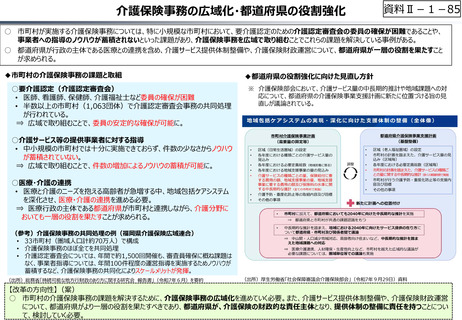

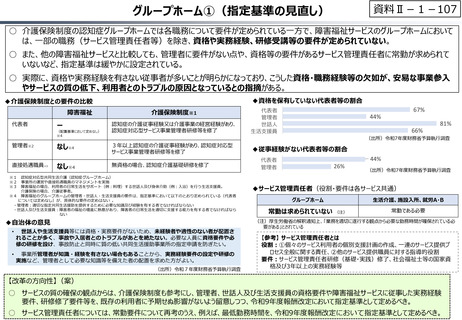

後期高齢者の保険料負担の在り方

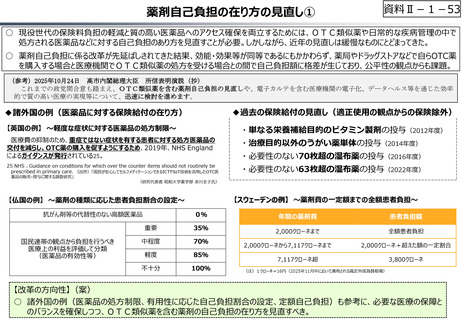

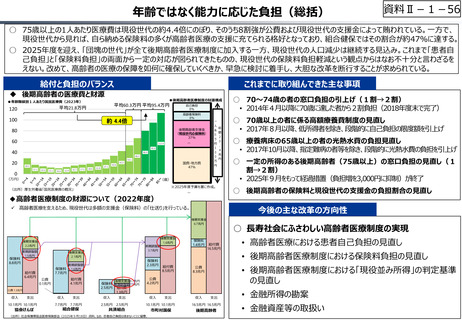

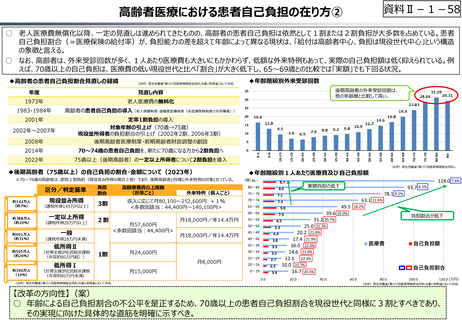

○ 高齢者の保険料負担については、現役世代の負担上昇を抑制する観点から、2023年健康保険法等改正により、高齢者の保険料と現役世

代の支援金の伸びが同じになるよう見直しが行われたが、後期高齢者の負担率の上昇は緩慢。介護保険と比較しても、依然として、大幅に現

役世代頼りの構図となっている。

◆入院の医療費階級別レセプト件数の割合

◆後期高齢者保険料の見直しの経緯

後期高齢者保険料は、医療給付費の1割として制度設計されたが、その後、

現役世代の減少による後期高齢者支援金の増加分を支援金と後期高齢

者の保険料とで折半して負担するよう2年ごとに改定することで、後期高齢

者の保険料負担割合は継続的に微増。

2023年健康保険法等改正では、現役世代の負担上昇を抑制するため、

後期高齢者医療における高齢者の保険料負担割合を見直し。今後とも、

高齢者が増加し、現役世代の減少が続くうちは、後期高齢者の保険料負

担割合は微増を続けることとなる。

20082009

年度

後期高齢者

負担率

10 %

20102011

年度

20122013

年度

20142015

年度

20202021

年度

20222023

年度

20242025

年度

≪一人あたり保険料・支援金の推移(月額)≫

現役世代一人あたり支援金

2980円

制度創設時と比べ、現役世代の支

援金は1.7倍、高齢者の保険料は

1.2倍の伸びとなっており、後期高齢

5456円

者1人あたりの保険料と現役世代

1.7倍

1人あたりの支援金の伸びが同じ

になるよう見直し。

6472円

1.2倍

2008

20182019

年度

10.26 % 10.51 % 10.73 % 10.99 % 11.18 % 11.41% 11.72% 12.67%

★2023年法改正の趣旨

5332円

20162017

年度

高齢者一人あたり保険料

2022

高齢者世代の保険料について、激

変緩和措置を講じるとともに、低所

得層の負担増に配慮し賦課限度額

や所得に係る保険料率を引き上げる

形で負担能力に応じた負担とする。

100万円以上の高額な入院レセプトの割合は、医療保険制度によって大きな違いはなく、後期

高齢者も他の保険制度と同程度に保険制度によるリスク分散効果を受益していると考えられる。

100万円以上 200万円以上

15.5%

組合健保

18.0%

加入者平均年齢:38.9歳

加入者平均年齢:35.9歳

国民健康保険

加入者平均年齢:54.2歳

後期高齢者医療

加入者平均年齢:82.8歳

6.9%

0%

~10万円

80~100万円

10%

20%

100~200万円

30%

国庫負担金

(定率)

都道府県

負担金

市町村

負担金

(出所)2025年度予算を基に作成。

25.2%

40%

20~30万円

200~500万円

◆介護保険の財源構成

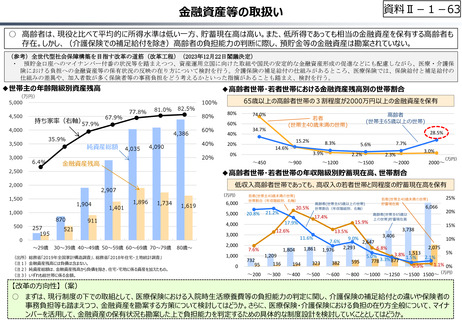

調整

交付

金

20.2%

25.2%

8.9%

10~20万円

15.6%

17.3%

29.3%

8.9%

11.1%

5.5% 10.0%

12.1%

16.3%

16.4%

17.9%

11.7%

15.9%

協会(一般)

50%

60%

30~50万円

500万円~

12.0%

3.6%

6.1%

10.8%

3.4%

7.2%

12.8%

3.2%

10.2%

12.8%

2.0%

80%

90%

100%

50~80万円

0.4%

0.3%

0.2%

(出所)厚生労働省「第197回医療保険部会資料」

◆後期高齢者医療制度の財源構成

高齢者の保険料

(1.7兆円)

(約1割)

第1号保険料

【65歳以上】

23%

高齢者(第1号)と

現役世代(第2号)

が同程度ずつ負担。

第2号保険料

【40~64歳】

27%

70%

0.4%

6.5%

公費(税金)

(8.9兆円)

(約5割)

現役世代の支援金

(7.5兆円)

(約4割)

※ 2025年度予算ベース。窓口負担(1.7兆円)等を除く。

(出所)厚生労働省「第201回医療保険部会資料」を基に財務省において作成。

【改革の方向性】(案)

○ 後期高齢者医療制度の持続可能性を高め、現役世代の保険料負担の軽減につながるよう、窓口自己負担割合の見直しに加えて、後期高齢者の

保険料負担の在り方についても検討すべき。(少なくとも、金融所得や金融資産の勘案等により、高齢者保険料賦課ベースを拡大することと併せ、

現役世代の支援金の負担割合を縮小させていくことは必要と考えられる。)

後期高齢者の保険料負担の在り方

○ 高齢者の保険料負担については、現役世代の負担上昇を抑制する観点から、2023年健康保険法等改正により、高齢者の保険料と現役世

代の支援金の伸びが同じになるよう見直しが行われたが、後期高齢者の負担率の上昇は緩慢。介護保険と比較しても、依然として、大幅に現

役世代頼りの構図となっている。

◆入院の医療費階級別レセプト件数の割合

◆後期高齢者保険料の見直しの経緯

後期高齢者保険料は、医療給付費の1割として制度設計されたが、その後、

現役世代の減少による後期高齢者支援金の増加分を支援金と後期高齢

者の保険料とで折半して負担するよう2年ごとに改定することで、後期高齢

者の保険料負担割合は継続的に微増。

2023年健康保険法等改正では、現役世代の負担上昇を抑制するため、

後期高齢者医療における高齢者の保険料負担割合を見直し。今後とも、

高齢者が増加し、現役世代の減少が続くうちは、後期高齢者の保険料負

担割合は微増を続けることとなる。

20082009

年度

後期高齢者

負担率

10 %

20102011

年度

20122013

年度

20142015

年度

20202021

年度

20222023

年度

20242025

年度

≪一人あたり保険料・支援金の推移(月額)≫

現役世代一人あたり支援金

2980円

制度創設時と比べ、現役世代の支

援金は1.7倍、高齢者の保険料は

1.2倍の伸びとなっており、後期高齢

5456円

者1人あたりの保険料と現役世代

1.7倍

1人あたりの支援金の伸びが同じ

になるよう見直し。

6472円

1.2倍

2008

20182019

年度

10.26 % 10.51 % 10.73 % 10.99 % 11.18 % 11.41% 11.72% 12.67%

★2023年法改正の趣旨

5332円

20162017

年度

高齢者一人あたり保険料

2022

高齢者世代の保険料について、激

変緩和措置を講じるとともに、低所

得層の負担増に配慮し賦課限度額

や所得に係る保険料率を引き上げる

形で負担能力に応じた負担とする。

100万円以上の高額な入院レセプトの割合は、医療保険制度によって大きな違いはなく、後期

高齢者も他の保険制度と同程度に保険制度によるリスク分散効果を受益していると考えられる。

100万円以上 200万円以上

15.5%

組合健保

18.0%

加入者平均年齢:38.9歳

加入者平均年齢:35.9歳

国民健康保険

加入者平均年齢:54.2歳

後期高齢者医療

加入者平均年齢:82.8歳

6.9%

0%

~10万円

80~100万円

10%

20%

100~200万円

30%

国庫負担金

(定率)

都道府県

負担金

市町村

負担金

(出所)2025年度予算を基に作成。

25.2%

40%

20~30万円

200~500万円

◆介護保険の財源構成

調整

交付

金

20.2%

25.2%

8.9%

10~20万円

15.6%

17.3%

29.3%

8.9%

11.1%

5.5% 10.0%

12.1%

16.3%

16.4%

17.9%

11.7%

15.9%

協会(一般)

50%

60%

30~50万円

500万円~

12.0%

3.6%

6.1%

10.8%

3.4%

7.2%

12.8%

3.2%

10.2%

12.8%

2.0%

80%

90%

100%

50~80万円

0.4%

0.3%

0.2%

(出所)厚生労働省「第197回医療保険部会資料」

◆後期高齢者医療制度の財源構成

高齢者の保険料

(1.7兆円)

(約1割)

第1号保険料

【65歳以上】

23%

高齢者(第1号)と

現役世代(第2号)

が同程度ずつ負担。

第2号保険料

【40~64歳】

27%

70%

0.4%

6.5%

公費(税金)

(8.9兆円)

(約5割)

現役世代の支援金

(7.5兆円)

(約4割)

※ 2025年度予算ベース。窓口負担(1.7兆円)等を除く。

(出所)厚生労働省「第201回医療保険部会資料」を基に財務省において作成。

【改革の方向性】(案)

○ 後期高齢者医療制度の持続可能性を高め、現役世代の保険料負担の軽減につながるよう、窓口自己負担割合の見直しに加えて、後期高齢者の

保険料負担の在り方についても検討すべき。(少なくとも、金融所得や金融資産の勘案等により、高齢者保険料賦課ベースを拡大することと併せ、

現役世代の支援金の負担割合を縮小させていくことは必要と考えられる。)