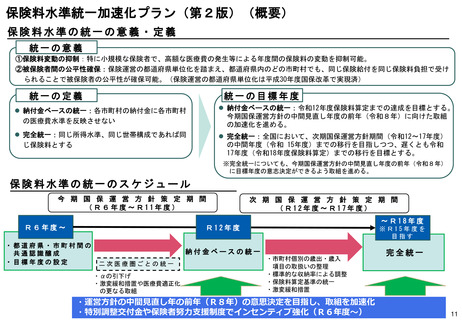

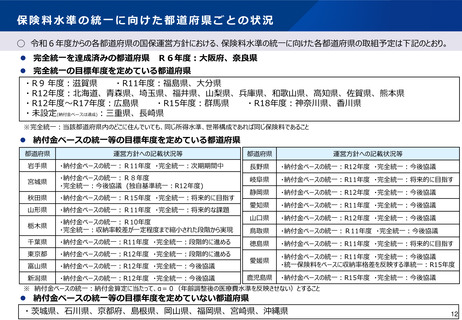

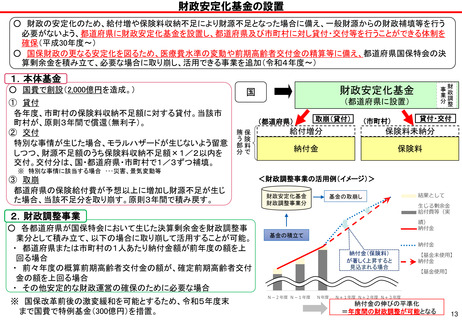

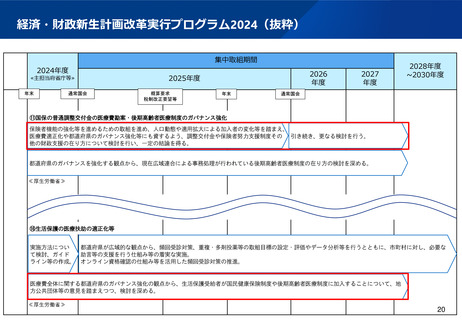

よむ、つかう、まなぶ。

【資料1-2】国民健康保険制度の取組強化の方向性 (26 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66319.html |

| 出典情報 | 社会保障審議会 医療保険部会(第205回 11/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

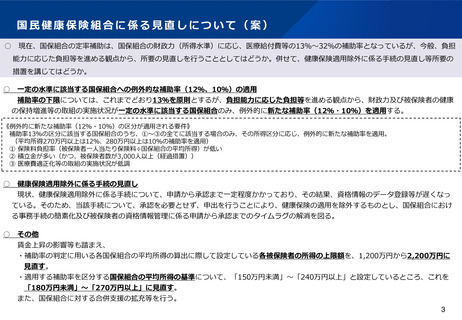

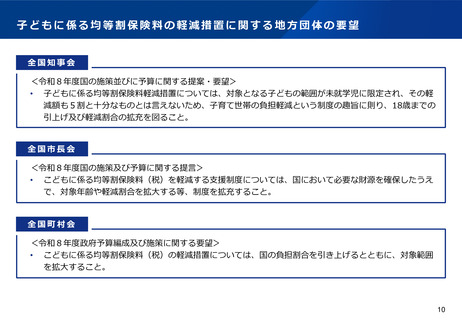

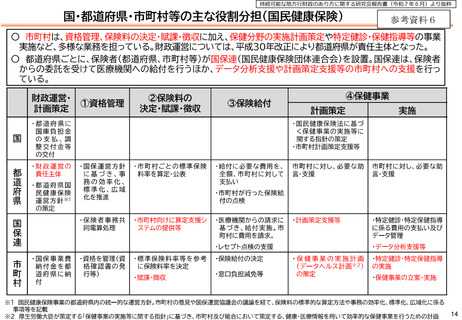

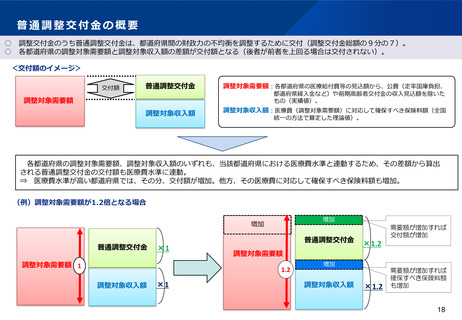

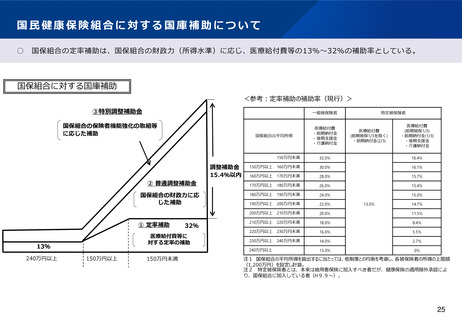

国民健康保険組合に対する国庫補助について

○

国保組合の定率補助は、国保組合の財政力(所得水準)に応じ、医療給付費等の13%~32%の補助率としている。

国保組合に対する国庫補助

<参考:定率補助の補助率(現行)>

③特別調整補助金

一般被保険者

国保組合の保険者機能強化の取組等

に応じた補助

国保組合の平均所得

調整補助金

15.4%以内

② 普通調整補助金

国保組合の財政力に応

じた補助

① 定率補助

医療給付費等に

対する定率の補助

13%

240万円以上

32%

150万円未満

医療給付費

(前期被保1/3を除く)

・前期納付金(2/3)

医療給付費

(前期被保1/3)

・前期納付金(1/3)

・後期支援金

・介護納付金

150万円未満

32.0%

16.4%

150万円以上

160万円未満

30.0%

16.1%

160万円以上

170万円未満

28.0%

15.7%

170万円以上

180万円未満

26.0%

15.4%

180万円以上

190万円未満

24.0%

15.0%

190万円以上

200万円未満

22.0%

200万円以上

210万円未満

20.0%

11.5%

210万円以上

220万円未満

18.0%

8.4%

220万円以上

230万円未満

16.0%

5.5%

230万円以上

240万円未満

14.0%

2.7%

13.0%

0%

240万円以上

150万円以上

医療給付費

・前期納付金

・後期支援金

・介護納付金

特定被保険者

13.0%

14.7%

注1 国保組合の平均所得を算出するに当たっては、他制度との均衡を考慮し、各被保険者の所得の上限額

(1,200万円)を設定し計算。

注2 特定被保険者とは、本来は被用者保険に加入すべき者だが、健康保険の適用除外承認によ

り、国保組合に加入している者(H9.9~)。

25

○

国保組合の定率補助は、国保組合の財政力(所得水準)に応じ、医療給付費等の13%~32%の補助率としている。

国保組合に対する国庫補助

<参考:定率補助の補助率(現行)>

③特別調整補助金

一般被保険者

国保組合の保険者機能強化の取組等

に応じた補助

国保組合の平均所得

調整補助金

15.4%以内

② 普通調整補助金

国保組合の財政力に応

じた補助

① 定率補助

医療給付費等に

対する定率の補助

13%

240万円以上

32%

150万円未満

医療給付費

(前期被保1/3を除く)

・前期納付金(2/3)

医療給付費

(前期被保1/3)

・前期納付金(1/3)

・後期支援金

・介護納付金

150万円未満

32.0%

16.4%

150万円以上

160万円未満

30.0%

16.1%

160万円以上

170万円未満

28.0%

15.7%

170万円以上

180万円未満

26.0%

15.4%

180万円以上

190万円未満

24.0%

15.0%

190万円以上

200万円未満

22.0%

200万円以上

210万円未満

20.0%

11.5%

210万円以上

220万円未満

18.0%

8.4%

220万円以上

230万円未満

16.0%

5.5%

230万円以上

240万円未満

14.0%

2.7%

13.0%

0%

240万円以上

150万円以上

医療給付費

・前期納付金

・後期支援金

・介護納付金

特定被保険者

13.0%

14.7%

注1 国保組合の平均所得を算出するに当たっては、他制度との均衡を考慮し、各被保険者の所得の上限額

(1,200万円)を設定し計算。

注2 特定被保険者とは、本来は被用者保険に加入すべき者だが、健康保険の適用除外承認によ

り、国保組合に加入している者(H9.9~)。

25