よむ、つかう、まなぶ。

総ー2個別事項について(その3)敷地内薬局 (40 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64893.html |

| 出典情報 | 中央社会保険医療協議会 総会(第622回 10/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

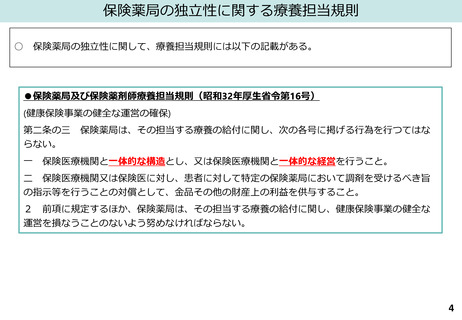

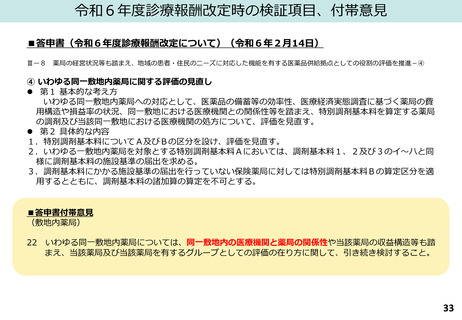

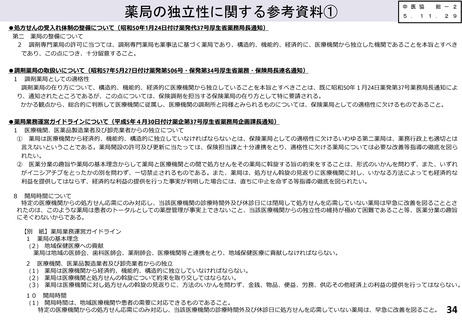

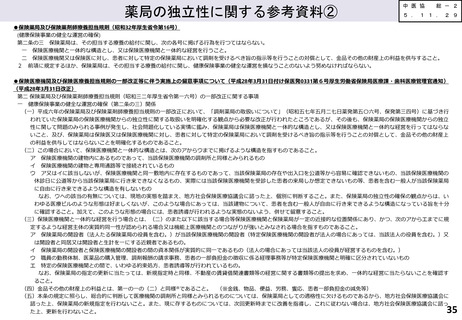

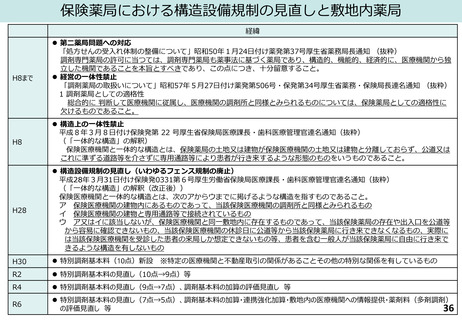

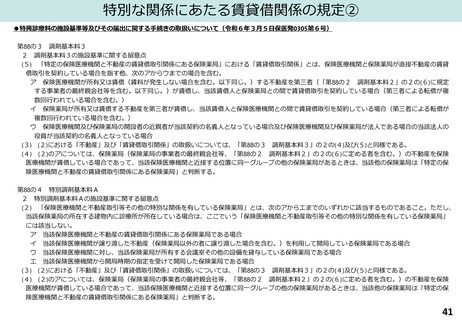

特別な関係にあたる賃貸借関係の規定①

●特掲診療料の施設基準等及びその届出に関する手続きの取扱いについて(令和6年3月5日保医発0305第6号)

第88の2 調剤基本料2

2 調剤基本料2の施設基準に関する留意点

(6) 同一グループは次の基準により判断する(第88の3、第88の4、第92、第92の2及び第95において同じ。)。

ア 同一グループの保険薬局とは、次のいずれかに該当する保険薬局とする。

① 保険薬局の事業者の最終親会社等

② 保険薬局の事業者の最終親会社等の子会社等

③ 保険薬局の事業者の最終親会社等の関連会社等

④ ①から③までに掲げる者と保険薬局の運営に関するフランチャイズ契約を締結している者

イ アの保険薬局の事業者の最終親会社等は、保険薬局の事業者を子会社等とする者のうち、親会社等がない法人又は個人(以下「法人等」とい

う。)をいう(カにおいて同じ。)。

ウ イの親会社等は、次に掲げる者とする。

① 他の法人(株式会社その他これに準じる形態の法人に限る。)の議決権の過半数を自己の計算において所有している法人等

② 他の法人(持分会社(会社法(平成17年法律第86号)第575条第1項に規定する持分会社をいう。以下同じ。)その他これに準じる形態の法人

に限る。)の資本金の過半数を出資している法人等

③ 他の法人の事業の方針の決定に関して、①及び②に掲げる者と同等以上の支配力を有すると認められる法人等

エ ア②及びイの子会社等は、次に掲げる者とする。この場合において、法人等の子会社等が次に掲げる者を有する場合における当該者は、当該法人

等の子会社等とみなす(法人等及びその子会社等が共同で次に掲げる者を有する場合における当該者を含む。)。

① 法人等が議決権の過半数を所有している他の法人(株式会社その他これに準じる形態の法人に限る。)

② 法人等が資本金の過半数を出資している他の法人(持分会社その他これに準じる形態の法人に限る。)

③ 法人等が、他の法人の事業の方針の決定に関して、①及び②に規定する法人等と同等以上の支配力を有すると認められる場合における当該他の

法人

オ ア③の関連会社等とは、法人等及びその子会社等が、出資、人事、資金、技術、取引等の関係を通じて、子会社等以外の他の法人の財務及び営業

又は事業の方針の決定に対して重要な影響を与えることができる場合(財務諸表等の用語、様式及び作成方法に関する規則(昭和38年大蔵省令第59

号)第8条第6項に規定する場合をいう。)における当該子会社等以外の他の法人をいう。

カ 保険薬局の事業者の最終親会社等が連結財務諸表提出会社(連結財務諸表の用語、様式及び作成方法に関する規則(昭和51年大蔵省令第28号)第

2条第1号に規定する連結財務諸表提出会社をいう。)である場合には、当該最終親会社の連結子会社(同条第4号に規定する連結子会社をい

う。)をア②に掲げる者とみなし、当該最終親会社等の関連会社(同条第7号に規定する関連会社をいう。)をア③に掲げる者とみなす。

40

●特掲診療料の施設基準等及びその届出に関する手続きの取扱いについて(令和6年3月5日保医発0305第6号)

第88の2 調剤基本料2

2 調剤基本料2の施設基準に関する留意点

(6) 同一グループは次の基準により判断する(第88の3、第88の4、第92、第92の2及び第95において同じ。)。

ア 同一グループの保険薬局とは、次のいずれかに該当する保険薬局とする。

① 保険薬局の事業者の最終親会社等

② 保険薬局の事業者の最終親会社等の子会社等

③ 保険薬局の事業者の最終親会社等の関連会社等

④ ①から③までに掲げる者と保険薬局の運営に関するフランチャイズ契約を締結している者

イ アの保険薬局の事業者の最終親会社等は、保険薬局の事業者を子会社等とする者のうち、親会社等がない法人又は個人(以下「法人等」とい

う。)をいう(カにおいて同じ。)。

ウ イの親会社等は、次に掲げる者とする。

① 他の法人(株式会社その他これに準じる形態の法人に限る。)の議決権の過半数を自己の計算において所有している法人等

② 他の法人(持分会社(会社法(平成17年法律第86号)第575条第1項に規定する持分会社をいう。以下同じ。)その他これに準じる形態の法人

に限る。)の資本金の過半数を出資している法人等

③ 他の法人の事業の方針の決定に関して、①及び②に掲げる者と同等以上の支配力を有すると認められる法人等

エ ア②及びイの子会社等は、次に掲げる者とする。この場合において、法人等の子会社等が次に掲げる者を有する場合における当該者は、当該法人

等の子会社等とみなす(法人等及びその子会社等が共同で次に掲げる者を有する場合における当該者を含む。)。

① 法人等が議決権の過半数を所有している他の法人(株式会社その他これに準じる形態の法人に限る。)

② 法人等が資本金の過半数を出資している他の法人(持分会社その他これに準じる形態の法人に限る。)

③ 法人等が、他の法人の事業の方針の決定に関して、①及び②に規定する法人等と同等以上の支配力を有すると認められる場合における当該他の

法人

オ ア③の関連会社等とは、法人等及びその子会社等が、出資、人事、資金、技術、取引等の関係を通じて、子会社等以外の他の法人の財務及び営業

又は事業の方針の決定に対して重要な影響を与えることができる場合(財務諸表等の用語、様式及び作成方法に関する規則(昭和38年大蔵省令第59

号)第8条第6項に規定する場合をいう。)における当該子会社等以外の他の法人をいう。

カ 保険薬局の事業者の最終親会社等が連結財務諸表提出会社(連結財務諸表の用語、様式及び作成方法に関する規則(昭和51年大蔵省令第28号)第

2条第1号に規定する連結財務諸表提出会社をいう。)である場合には、当該最終親会社の連結子会社(同条第4号に規定する連結子会社をい

う。)をア②に掲げる者とみなし、当該最終親会社等の関連会社(同条第7号に規定する関連会社をいう。)をア③に掲げる者とみなす。

40