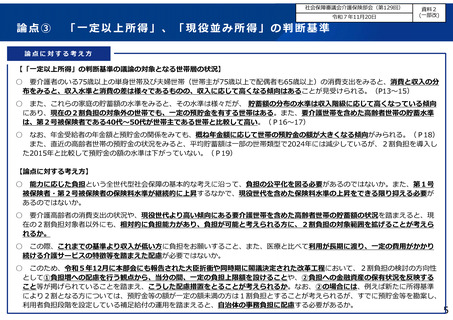

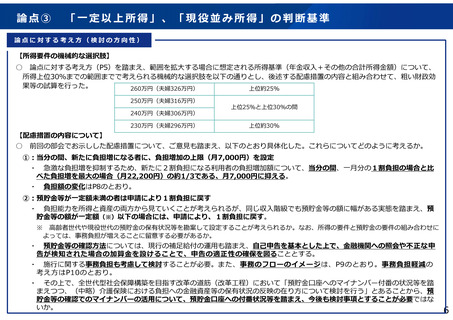

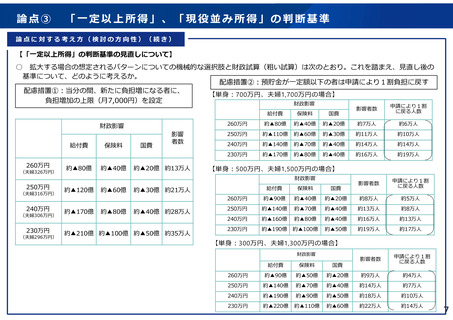

よむ、つかう、まなぶ。

資料1 持続可能性の確保 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66495.html |

| 出典情報 | 社会保障審議会 介護保険部会(第130回 12/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

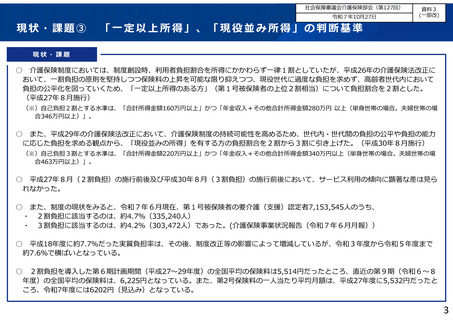

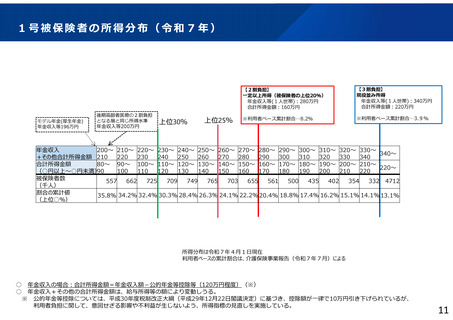

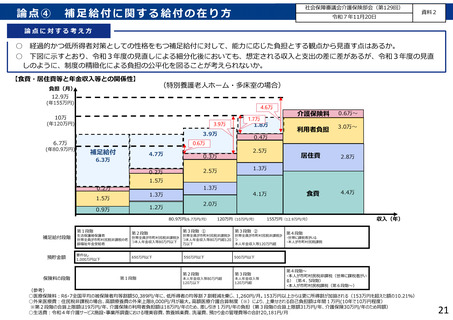

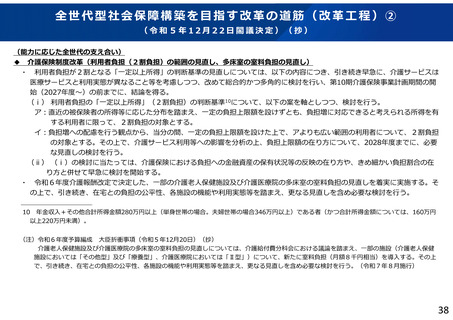

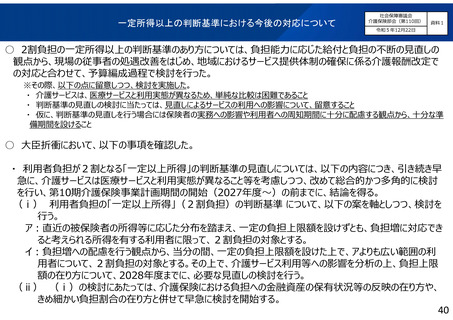

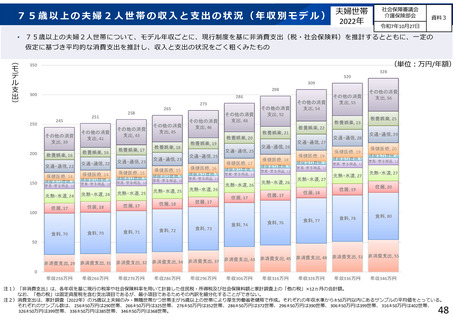

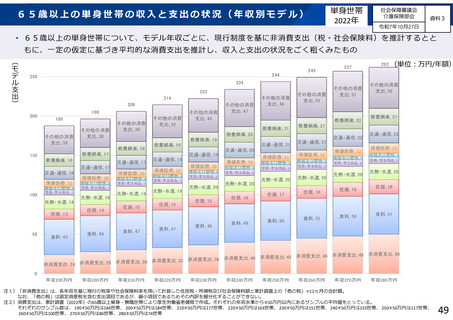

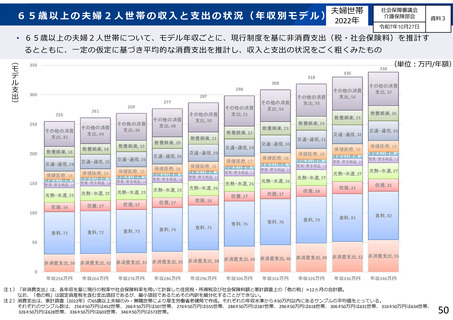

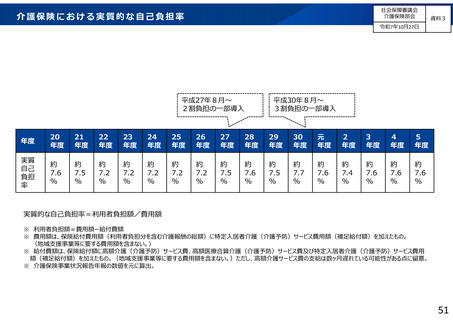

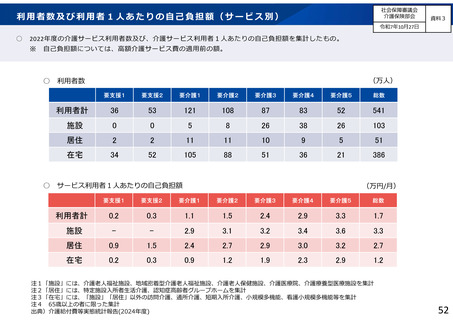

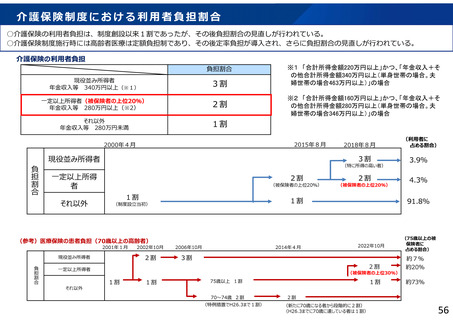

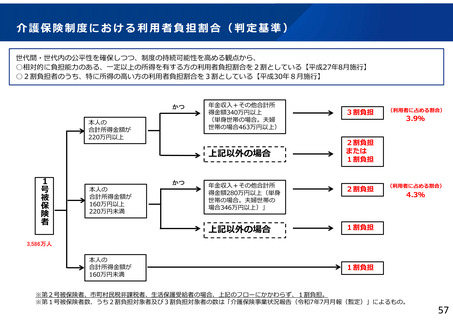

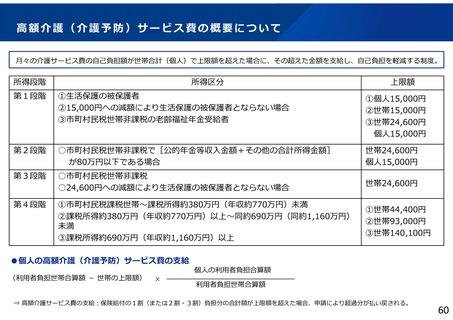

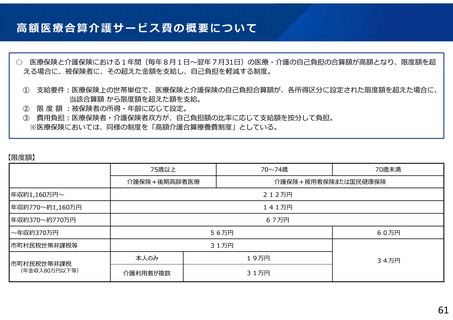

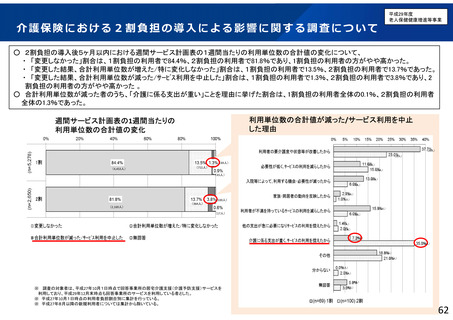

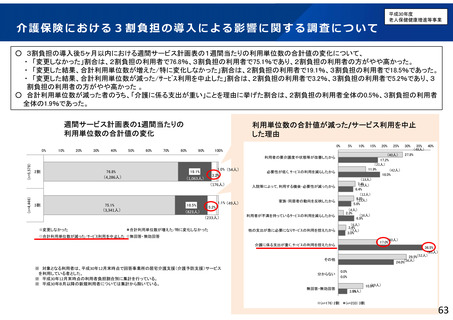

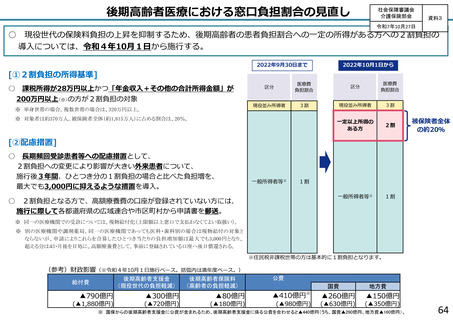

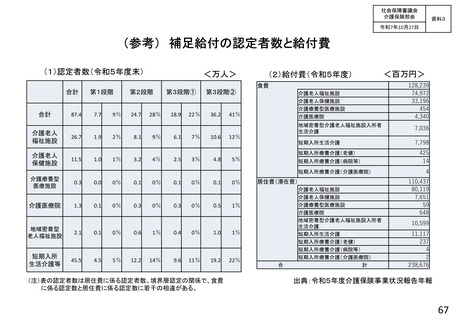

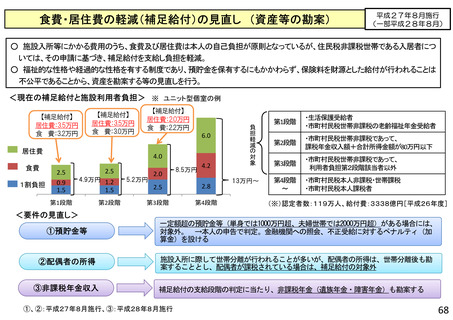

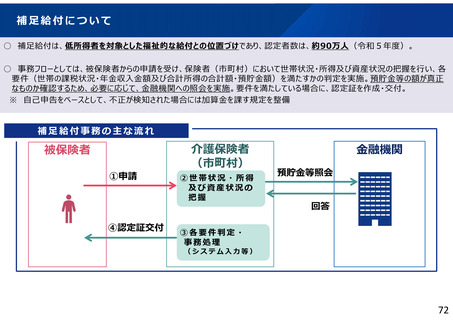

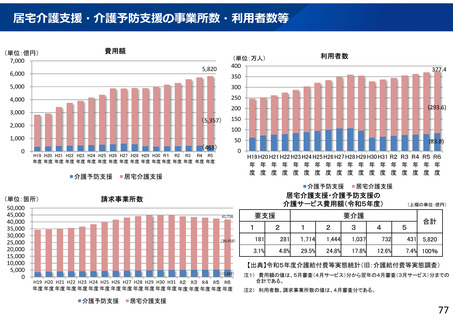

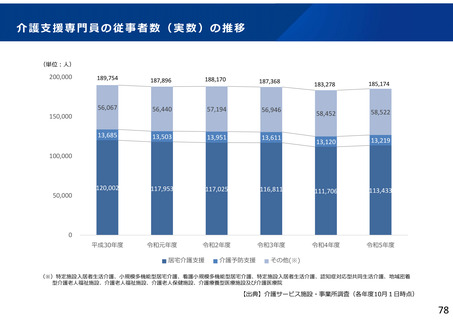

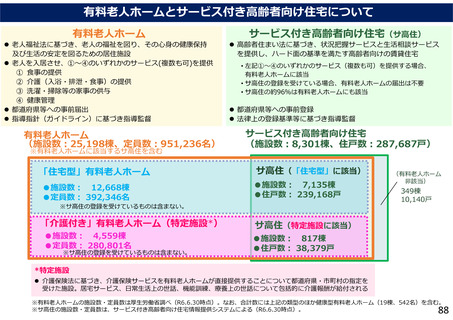

1号被保険者の所得分布(令和7年)

モデル年金(厚生年金)

年金収入等196万円

後期高齢者医療の2割負担

となる層と同じ所得水準

年金収入等200万円

上位30%

上位25%

【2割負担】

一定以上所得(被保険者の上位20%)

年金収入等(1人世帯):280万円

合計所得金額:160万円

【3割負担】

現役並み所得

年金収入等(1人世帯):340万円

合計所得金額:220万円

※利用者ベース累計割合…8.2%

※利用者ベース累計割合…3.9%

年金収入

200~ 210~ 220~ 230~ 240~ 250~ 260~ 270~ 280~ 290~ 300~ 310~ 320~ 330~

340~

+その他合計所得金額 210

220

230

240

250

260

270

280

290

300

310

320

330

340

合計所得金額

80~ 90~ 100~ 110~ 120~ 130~ 140~ 150~ 160~ 170~ 180~ 190~ 200~ 210~

220~

(○円以上~○円未満)

90

100

110

120

130

140

150

160

170

180

190

200

210

220

被保険者数

557

662

725

709

749

765

703

655

561

500

435

402

354

332 4712

(千人)

割合の累計値

35.8% 34.2% 32.4% 30.3% 28.4% 26.3% 24.1% 22.2% 20.4% 18.8% 17.4% 16.2% 15.1% 14.1% 13.1%

(上位○%)

所得分布は令和7年4月1日現在

利用者ベースの累計割合は、介護保険事業報告(令和7年7月)による

○

○

年金収入の場合:合計所得金額=年金収入額-公的年金等控除等(120万円程度)(※)

年金収入+その他の合計所得金額は、給与所得等の額により変動しうる。

※ 公的年金等控除については、平成30年度税制改正大綱(平成29年12月22日閣議決定)に基づき、控除額が一律で10万円引き下げられているが、

利用者負担に関して、意図せざる影響や不利益が生じないよう、所得指標の見直しを実施している。

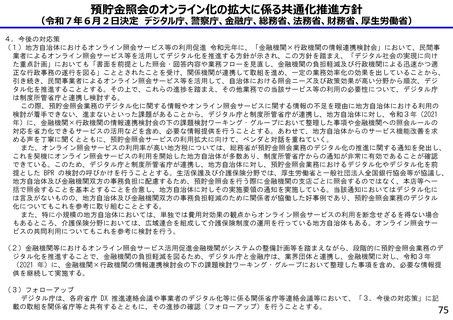

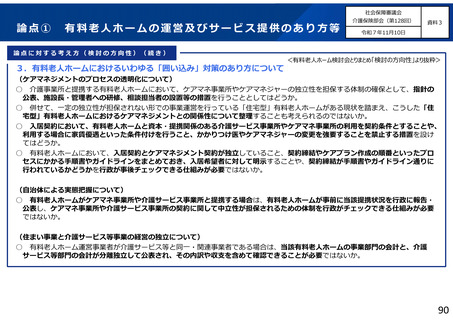

11

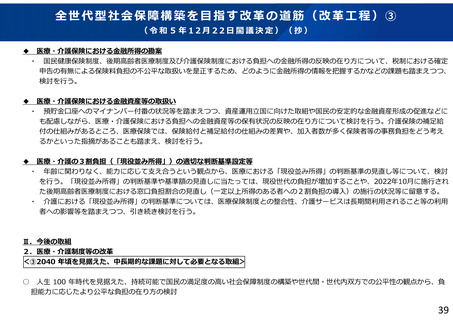

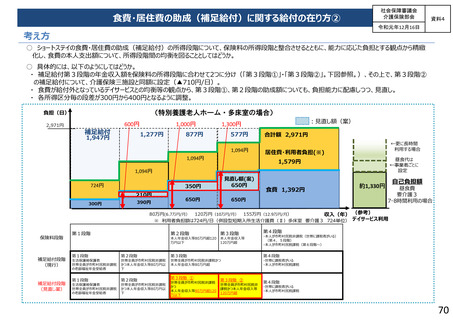

モデル年金(厚生年金)

年金収入等196万円

後期高齢者医療の2割負担

となる層と同じ所得水準

年金収入等200万円

上位30%

上位25%

【2割負担】

一定以上所得(被保険者の上位20%)

年金収入等(1人世帯):280万円

合計所得金額:160万円

【3割負担】

現役並み所得

年金収入等(1人世帯):340万円

合計所得金額:220万円

※利用者ベース累計割合…8.2%

※利用者ベース累計割合…3.9%

年金収入

200~ 210~ 220~ 230~ 240~ 250~ 260~ 270~ 280~ 290~ 300~ 310~ 320~ 330~

340~

+その他合計所得金額 210

220

230

240

250

260

270

280

290

300

310

320

330

340

合計所得金額

80~ 90~ 100~ 110~ 120~ 130~ 140~ 150~ 160~ 170~ 180~ 190~ 200~ 210~

220~

(○円以上~○円未満)

90

100

110

120

130

140

150

160

170

180

190

200

210

220

被保険者数

557

662

725

709

749

765

703

655

561

500

435

402

354

332 4712

(千人)

割合の累計値

35.8% 34.2% 32.4% 30.3% 28.4% 26.3% 24.1% 22.2% 20.4% 18.8% 17.4% 16.2% 15.1% 14.1% 13.1%

(上位○%)

所得分布は令和7年4月1日現在

利用者ベースの累計割合は、介護保険事業報告(令和7年7月)による

○

○

年金収入の場合:合計所得金額=年金収入額-公的年金等控除等(120万円程度)(※)

年金収入+その他の合計所得金額は、給与所得等の額により変動しうる。

※ 公的年金等控除については、平成30年度税制改正大綱(平成29年12月22日閣議決定)に基づき、控除額が一律で10万円引き下げられているが、

利用者負担に関して、意図せざる影響や不利益が生じないよう、所得指標の見直しを実施している。

11