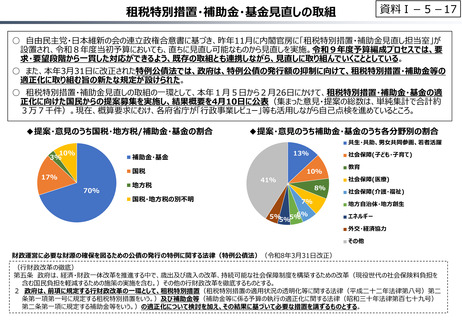

よむ、つかう、まなぶ。

参考資料1 (35 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

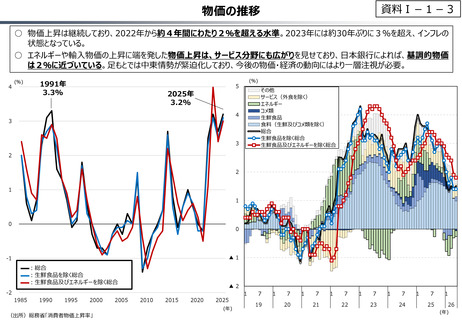

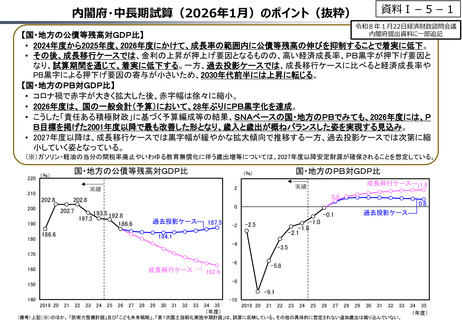

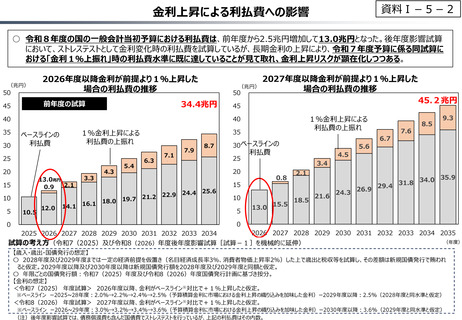

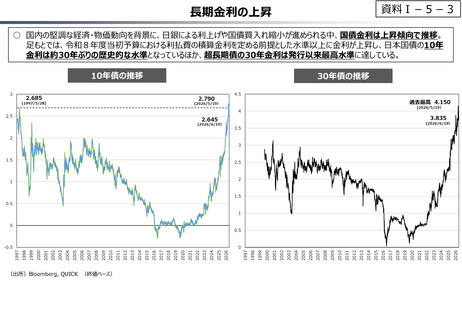

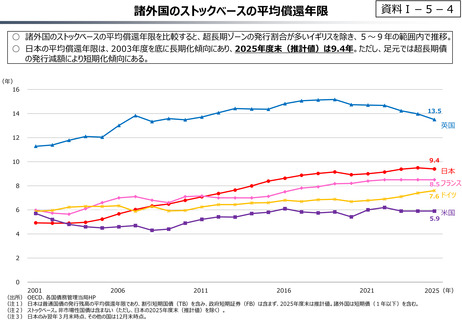

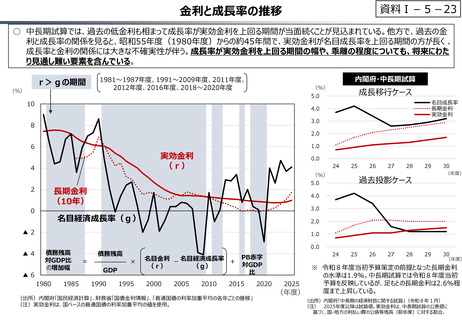

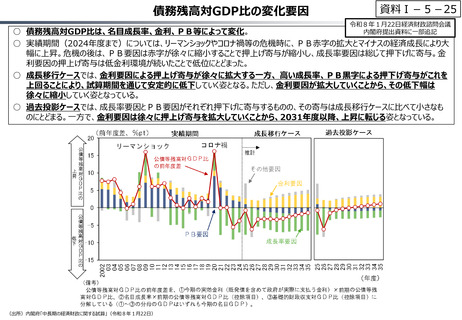

資料Ⅰ-5-23

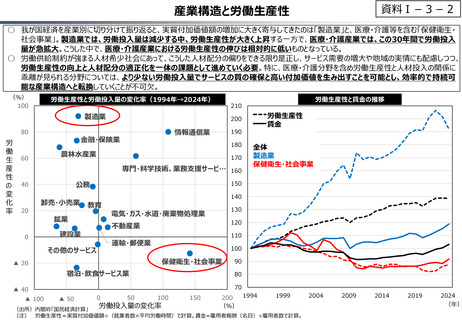

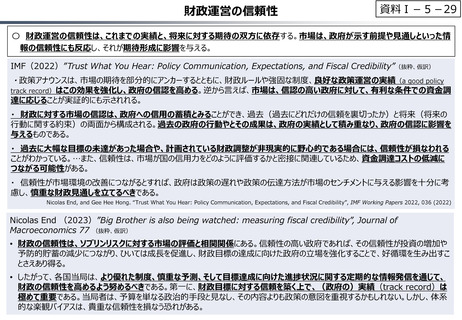

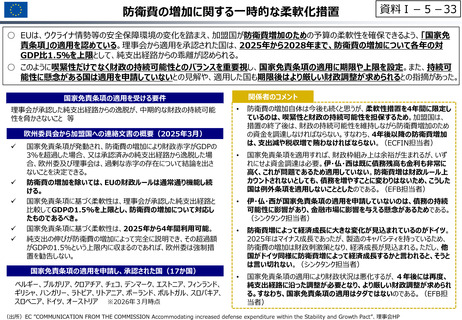

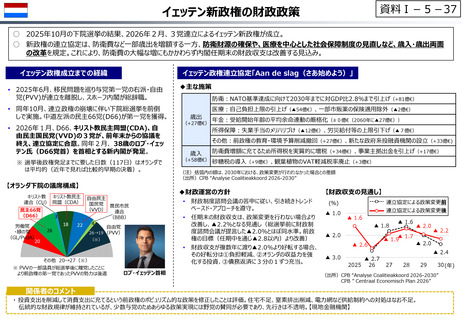

金利と成長率の推移

○ 中長期試算では、過去の低金利も相まって成長率が実効金利を上回る期間が当面続くことが見込まれている。他方で、過去の金

利と成長率の関係を見ると、昭和55年度(1980年度)からの約45年間で、実効金利が名目成長率を上回る期間の方が長く 、

成長率と金利の関係には大きな不確実性が伴う。成長率が実効金利を上回る期間の幅や、乖離の程度についても、将来にわた

り見通し難い要素を含んでいる。

r>gの期間

(%)

1981~1987年度、1991~2009年度、2011年度、

2012年度、2016年度、2018~2020年度

名目成長率

長期金利

実効金利

4.0

3.0

8

2.0

6

1.0

実効金利

(r)

4

2

0.0

24

25

(%)

5.0

長期金利

(10年)

0

26

27

28

29

30

29

30

過去投影ケース

(年度)

4.0

3.0

名目経済成長率(g)

2.0

▲2

▲6

成長移行ケース

5.0

10

▲4

内閣府・中長期試算

(%)

1.0

債務残高

対GDP比

の増加幅

1980

1985

≈

債務残高

GDP

1990

0.0

×

1995

名目金利 - 名目経済成長率 + PB赤字

対GDP

(r)

(g)

比

2000

2005

2010

2015

(出所)内閣府「国民経済計算」、財務省「国債金利情報」、「普通国債の利率加重平均の各年ごとの推移」

(注)実効金利は、国ベースの普通国債の利率加重平均の値を使用。

2020

2025

(年度)

24

25

26

27

28

(年度)

※ 令和8年度当初予算策定の前提となった長期金利

の水準は1.9%。中長期試算では令和8年度当初

予算を反映しているが、足もとの長期金利は2.6%程

度まで上昇している。

(出所)内閣府「中長期の経済財政に関する試算」(令和8年1月)

(注) 2025年度以降は試算値。実効金利は、中長期試算の公表値に

基づく、国・地方の利払い費の公債等残高(前年度)に対する割合。

金利と成長率の推移

○ 中長期試算では、過去の低金利も相まって成長率が実効金利を上回る期間が当面続くことが見込まれている。他方で、過去の金

利と成長率の関係を見ると、昭和55年度(1980年度)からの約45年間で、実効金利が名目成長率を上回る期間の方が長く 、

成長率と金利の関係には大きな不確実性が伴う。成長率が実効金利を上回る期間の幅や、乖離の程度についても、将来にわた

り見通し難い要素を含んでいる。

r>gの期間

(%)

1981~1987年度、1991~2009年度、2011年度、

2012年度、2016年度、2018~2020年度

名目成長率

長期金利

実効金利

4.0

3.0

8

2.0

6

1.0

実効金利

(r)

4

2

0.0

24

25

(%)

5.0

長期金利

(10年)

0

26

27

28

29

30

29

30

過去投影ケース

(年度)

4.0

3.0

名目経済成長率(g)

2.0

▲2

▲6

成長移行ケース

5.0

10

▲4

内閣府・中長期試算

(%)

1.0

債務残高

対GDP比

の増加幅

1980

1985

≈

債務残高

GDP

1990

0.0

×

1995

名目金利 - 名目経済成長率 + PB赤字

対GDP

(r)

(g)

比

2000

2005

2010

2015

(出所)内閣府「国民経済計算」、財務省「国債金利情報」、「普通国債の利率加重平均の各年ごとの推移」

(注)実効金利は、国ベースの普通国債の利率加重平均の値を使用。

2020

2025

(年度)

24

25

26

27

28

(年度)

※ 令和8年度当初予算策定の前提となった長期金利

の水準は1.9%。中長期試算では令和8年度当初

予算を反映しているが、足もとの長期金利は2.6%程

度まで上昇している。

(出所)内閣府「中長期の経済財政に関する試算」(令和8年1月)

(注) 2025年度以降は試算値。実効金利は、中長期試算の公表値に

基づく、国・地方の利払い費の公債等残高(前年度)に対する割合。